Jak uzyskać pożyczkę w domu klienta: etapy procesu

Uzyskanie pożyczki w domu klienta jest procesem, który można podzielić na kilka kluczowych etapów. Ten rodzaj finansowania staje się coraz bardziej popularny w Polsce, szczególnie dzięki firmom takim jak Provident i Bocian Finanse. Nowe pożyczki w domu klienta finanse w Polsce oferują wygodę i prostotę, eliminując konieczność wizyty w placówce bankowej.

Wybór oferty i wnioskowanie: Pierwszym krokiem jest wybór odpowiedniej oferty pożyczki. Możemy skorzystać z rankingu pożyczek dostępnych na rynku, który uwzględnia okres spłaty, maksymalną kwotę pożyczki oraz opinie innych klientów. Po wyborze najlepszej opcji, wnioskujemy o pożyczkę, zazwyczaj online lub telefonicznie. Decyzję podejmujemy, bazując na wstępnej kalkulacji kosztów, która jest dostępna na stronach internetowych pożyczkodawców.

Weryfikacja i kontakt: Po wypełnieniu wniosku, pożyczkodawca dokonuje wstępnej analizy zdolności kredytowej. W tym etapie weryfikowane są nasze dane osobowe, takie jak numer PESEL, dochody, historię kredytową w BIK oraz inne zobowiązania finansowe. Weryfikacja ta odbywa się zgodnie z przepisami Ustawy o kredycie konsumenckim oraz Ustawy antylichwiarskiej.

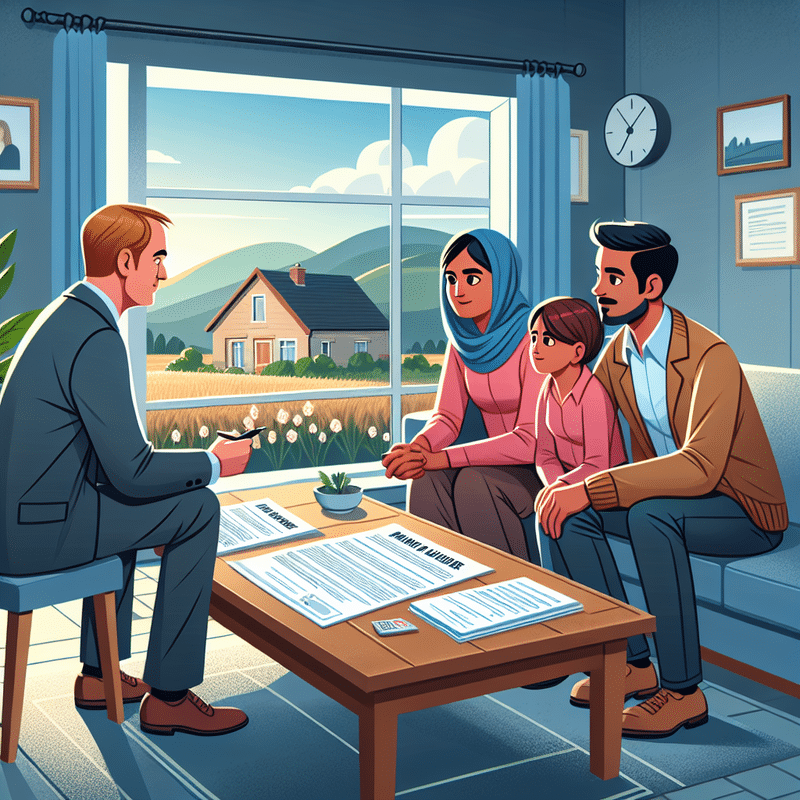

Umówienie spotkania z agentem: Jeżeli wstępna analiza jest pozytywna, następuje kontakt telefoniczny ze strony pośrednika lub doradcy. Ustalany jest dogodny termin wizyty agenta w naszym domu. W trakcie rozmowy możemy dodatkowo zadawać pytania dotyczące szczegółów oferty, dokumentów potrzebnych do zawarcia umowy oraz warunków spłaty pożyczki.

Wizyta agenta i podpisanie umowy: Spotkanie z agentem to kluczowy moment w procesie. Przedstawiciel firmy pożyczkowej przedstawia wszystkie warunki umowy, weryfikuje dokumenty (dowód osobisty, zaświadczenie o dochodach) i odpowiada na pytania pożyczkobiorcy. Po dokładnym zapoznaniu się z umową i akceptacji jej warunków, następuje jej podpisanie. W zależności od firmy, agent wypłaca środki gotówką, kartą przedpłaconą lub przelewem na konto bankowe.

Spłata pożyczki: Plan spłaty jest ustalany podczas wizyty agenta i może być dostosowany do naszych możliwości finansowych. Zazwyczaj raty są spłacane co tydzień lub co miesiąc. Możemy również negocjować alternatywne formy płatności, takie jak przelew bankowy czy płatność kartą. Warto pamiętać, że pożyczki w domu klienta są regulowane przez odpowiednie instytucje finansowe, co zapewnia przejrzystość i bezpieczeństwo procesu.

Ten proces, choć wydaje się złożony, jest zaprojektowany tak, aby upewnić się, że zarówno pożyczkodawca, jak i pożyczkobiorca są chronieni i świadomi swoich zobowiązań. Osobiście przeprowadzany podpisanie umowy i bezpośrednie kontakty z agentem mogą znacząco zwiększyć komfort i pewność klientów. Dla wielu mieszkańców zarówno dużych miast, jak i mniejszych miejscowości, nowe pożyczki w domu klienta finanse w Polsce stają się atrakcyjną i wygodną alternatywą dla tradycyjnych metod finansowania.

Rodzaje pożyczek dostępnych w opcji domowej obsługi

Nowe pożyczki w domu klienta finanse w Polsce oferują szeroki wachlarz produktów finansowych, które zazwyczaj są dostosowane do indywidualnych potrzeb pożyczkobiorców. Warto zwrócić uwagę na kilka głównych typów pożyczek, które są dostępne w ramach obsługi domowej.

Pożyczki gotówkowe: To najbardziej popularny typ pożyczki w formie gotówki, która jest dostarczana bezpośrednio przez agenta pożyczkodawcy do domu pożyczkobiorcy. Środki mogą być wydane na dowolny cel, a ich wysokość zależy od zdolności kredytowej klienta. Czas spłaty może wynosić od kilku miesięcy nawet do kilku lat.

Chwilówki: Krótkoterminowe zobowiązania, często na kwoty nieprzekraczające kilku tysięcy złotych, które muszą być spłacone w ciągu 30-60 dni. Udogodnieniem w chwilówkach jest szybka wypłata środków oraz minimalne formalności.

Pozabankowe karty kredytowe: Karty oferowane przez instytucje pozabankowe, dostarczane bezpośrednio do domu klienta. Są one wygodnym rozwiązaniem dla osób poszukujących elastyczności w wydatkach, jednak zwykle wiążą się z wyższymi kosztami niż tradycyjne karty bankowe.

Pożyczki na dowód: Produkty, które wymagają jedynie dowodu osobistego do weryfikacji tożsamości klienta. Procedura jest uproszczona, co pozwala na szybkie uzyskanie środków, jednak ze względu na ryzyko, oprocentowanie takich pożyczek bywa wyższe.

Proces uzyskania takich pożyczek zaczyna się od kontaktu z agentem lub złożenia wniosku przez telefon czy online. Następnie umówiony przedstawiciel przyjeżdża do domu klienta, gdzie przeprowadza formalności, weryfikuje dokumenty (takie jak dowód osobisty, oświadczenie o dochodach) i, w przypadku pozytywnej decyzji, wypłaca środki. Weryfikacja zdolności kredytowej i bazy danych w Biurze Informacji Kredytowej (BIK) są standardową procedurą, zapewniającą bezpieczeństwo transakcji zarówno dla pożyczkodawcy, jak i pożyczkobiorcy.

Korzyści z pożyczek domowych to przede wszystkim wygoda i oszczędność czasu. Klienci, zwłaszcza seniorzy czy osoby z ograniczoną mobilnością, mogą załatwić wszystkie formalności bez konieczności wychodzenia z domu. Jednak takie usługi mają swoje koszty – często oprocentowanie i opłaty dodatkowe są wyższe niż w tradycyjnych ofertach bankowych.

Dla osób zainteresowanych takimi opcjami ważne jest porównanie różnych ofert, co można zrobić dzięki rankingom pożyczek do domu. Wybór odpowiedniego pożyczkodawcy powinien być przemyślany i oparty na analizie kosztów oraz korzyści.

Jak umówić spotkanie z doradcą finansowym w domu klienta

Umówienie spotkania z doradcą finansowym w domu klienta to proces, który można podzielić na kilka prostych kroków:

Wybór firmy pożyczkowej: Pierwszym krokiem jest zidentyfikowanie odpowiedniej firmy oferującej nowe pożyczki w domu klienta finanse w Polsce. Ważne jest, aby sprawdzić ranking pożyczek i wybrać sprawdzonego pożyczkodawcę, takiego jak Provident czy Bocian.

Złożenie wniosku: Najczęściej wniosek można złożyć online na stronie wybranej firmy lub poprzez kontakt telefoniczny. Podczas składania wniosku należy podać swoje dane osobowe i adresowe, a także szczegóły dotyczące dochodów i wydatków.

Kontakt z doradcą: Po złożeniu wniosku doradca finansowy skontaktuje się z klientem, aby umówić termin wizyty. Umówiony termin może być dostosowany do wygody klienta, co sprawia, że procedura jest bardzo elastyczna.

Spotkanie w domu klienta: W dniu spotkania doradca przyjeżdża pod wskazany adres. Podczas wizyty doradca przedstawia ofertę, omawia warunki umowy oraz pomaga w przejściu przez proces wnioskowania. Weryfikacja zdolności kredytowej oraz sprawdzenie danych w Biurze Informacji Kredytowej (BIK) są istotnymi elementami tego procesu.

Podpisanie umowy: Jeśli wszystko jest zgodne, klient podpisuje umowę pożyczki. Doradca może również przekazać środki w formie gotówki lub przelać je na konto bankowe klienta, w zależności od ustaleń.

Najważniejsze frazy do zapamiętania:

pożyczka w domu klienta

warunki umowy

weryfikacja zdolności kredytowej

Formalności i dokumenty: W process uzyskiwania pożyczki wymagane będą dokumenty takie jak dowód osobisty oraz zaświadczenie o dochodach. Wariacje formalności mogą się różnić w zależności od firmy.

Bezpieczeństwo: Pożyczki udzielane na miejscu podlegają takim samym przepisom prawnym jak te online, w tym Ustawie o kredycie konsumenckim oraz Ustawie antylichwiarskiej. Przed podpisaniem umowy warto szczegółowo zapoznać się z warunkami oferty oraz opiniami innych klientów.

Umówienie spotkania z doradcą finansowym w domu to wygodna opcja dla tych, którzy cenią sobie komfort i indywidualne podejście. Dzięki wizytom doradców, nowoczesne rozwiązania finansowe stają się bardziej dostępne dla szerokiego grona pożyczkobiorców.

Wymagane dokumenty do uzyskania pożyczki w domu

Ubiegając się o nowe pożyczki w domu klienta finanse w Polsce, warto wiedzieć, jakie dokumenty są niezbędne do przeprowadzenia całej procedury. Standardowo, weryfikacja pożyczkobiorcy przez instytucje pozabankowe jest kompleksowa, a kompletna dokumentacja pozwala ocenić ryzyko kredytowe oraz zdolność kredytową wnioskodawcy.

Dowód osobisty – podstawowy dokument tożsamości, który pozwala na potwierdzenie danych osobowych, takich jak imię, nazwisko oraz PESEL, a także adres zamieszkania wnioskodawcy.

Oświadczenie o dochodach – dokument, który zawiera informacje o źródle oraz wysokości dochodów. Często pożyczkodawcy akceptują różne formy zarobków: umowę o pracę, umowę zlecenie, umowę o dzieło, a w przypadku emerytów i rencistów zaświadczenia o otrzymywanych świadczeniach.

Oświadczenie o wydatkach – pomocne do oceny możliwości finansowych pożyczkobiorcy. Pożyczkodawca analizuje stałe obciążenia domowego budżetu, takie jak czynsz, raty innych kredytów oraz koszty utrzymania.

Dane w BIK – weryfikacja w Biurze Informacji Kredytowej jest kluczowa, pozwala ocenić, czy wnioskodawca ma niespłacone długi oraz jak wygląda jego historia kredytowa. Poprawna historia spłaty zobowiązań zwiększa szansę na otrzymanie pożyczki.

Weryfikacja zdolności kredytowej – polega na ocenie, czy wnioskodawca posiada wystarczające dochody oraz stabilność finansową, aby spłacić nowe zobowiązanie w wyznaczonym terminie. W związku z przepisami Ustawy antylichwiarskiej oraz Ustawy o kredycie konsumenckim, pożyczkodawcy muszą dokładnie analizować ryzyko kredytowe.

Decyzja o przyznaniu pożyczki nie zależy wyłącznie od przedstawionych dokumentów. Ważna jest również weryfikacja danych osobowych i adresowych przez przedstawiciela firmy podczas wizyty w domu klienta. Niektóre firmy mogą również wymagać dodatkowych dokumentów, takich jak zaświadczenie od pracodawcy lub inne dokumenty potwierdzające źródło dodatkowych dochodów.

Proces wnioskowania o pożyczkę w domu zakłada także bezpośrednie spotkanie z doradcą finansowym, który przedstawi warunki umowy, odpowie na pytania klienta, a następnie – po pozytywnej decyzji – wypłaci gotówkę lub przekaże inną formę środków w wybrany sposób, np. przelewem na konto. Podpisanie umowy następuje zazwyczaj od razu podczas wizyty doradcy, co znacząco przyspiesza proces pozyskania środków.

Podsumowując, przygotowanie wszystkich niezbędnych dokumentów oraz świadomość kroków w procesie weryfikacji jest kluczowe, aby sprawnie uzyskać pożyczkę w domu. Dzięki temu, że nowe pożyczki w domu klienta finanse w Polsce są coraz bardziej popularne, warto poznać szczegóły i być gotowym na ewentualne wymagania pożyczkodawców.

Korzyści i wygoda związane z pożyczkami domowymi

Pożyczki domowe zdobywają coraz większą popularność w Polsce, głównie ze względu na ich liczne korzyści i wygodę, jakie oferują klientom. Dzięki nowym pożyczkom w domu klienta finanse w Polsce stają się bardziej dostępne i elastyczne. Przyjrzyjmy się bliżej, jakie są główne zalety tego rodzaju usług finansowych.

1. Komfort i oszczędność czasu

Nie musisz wychodzić z domu ani tracić czasu na dojazdy do placówki finansowej. Wystarczy umówić się z przedstawicielem firmy, który odwiedzi Cię w dogodnym terminie.

Eliminacja konieczności stania w kolejkach i oczekiwania na swoją kolej.

2. Prosty proces wnioskowania

Formalności są minimalizowane do niezbędnego minimum. Przedstawiciel pomaga wypełnić wszystkie potrzebne dokumenty na miejscu.

Nie musisz martwić się o skanowanie czy wysyłanie dokumentów, ponieważ wszystko załatwiane jest na miejscu.

3. Personalizowana obsługa

Przyznanie pożyczki odbywa się po osobistym kontakcie z agentem, co daje możliwość dokładnego omówienia warunków umowy.

Przedstawiciel może pomóc dostosować ofertę do indywidualnych potrzeb klienta, na przykład w zakresie okresu spłaty czy preferowanego sposobu wypłaty środków (gotówka, karta przedpłacona).

4. Brak wymogu posiadania konta bankowego

Dla osób nieposiadających konta bankowego, pożyczki domowe są doskonałą alternatywą, gdyż środki wypłacane są w gotówce.

Możliwość spłaty rat również w formie gotówkowej, bez potrzeby korzystania z usług bankowych.

5. Dostępność nawet dla osób z mniejszymi dochodami

Firma, która udziela pożyczek domowych, może przeprowadzić bardziej szczegółową weryfikację finansową klienta, co pozwala na uwzględnienie sytuacji osób, które mogą mieć trudności z uzyskaniem kredytu w tradycyjnych instytucjach bankowych.

Agent ma możliwość przeanalizowania dokumentów i wniosków na miejscu, co może zwiększyć szansę na pozytywną decyzję.

6. Wygodny sposób spłaty

Możliwość spotkania z agentem w umówionych terminach w celu dokonania płatności rat, co zwiększa bezpieczeństwo i komfort klienta.

Alternatywne metody płatności, takie jak przelew bankowy lub wpłata w punktach obsługi, jeśli taka forma jest bardziej dogodna.

Dzięki powyższym zaletom, nowe pożyczki w domu klienta stają się coraz bardziej atrakcyjnym rozwiązaniem dla osób poszukujących szybkiego i wygodnego dostępu do dodatkowych środków finansowych. Ich popularność w Polsce rośnie, a dzięki minimalizacji formalności i personalizowanej obsłudze są one idealne dla różnych grup klientów, od seniorów po osoby z ograniczoną mobilnością.

Kalkulacje i przykłady ofert pożyczek dostępnych w domu klienta

Nowe pożyczki dostępne w domu klienta to interesujący segment produktów finansowych oferowanych w Polsce. W ramach tego typu oferty, agenci firm pozabankowych odwiedzają klienta w jego miejscu zamieszkania, upraszczając formalności i przyspieszając proces uzyskania środków. Poniżej przedstawiam kalkulacje oraz przykłady takich ofert z wybranych firm, które dominują na polskim rynku consumer finance.

Provident: Słynie z dłuższych okresów spłaty, zazwyczaj od 12 do nawet 48 miesięcy. Dostępne kwoty wahają się od 1 000 do 30 000 zł. Przykładowo, pożyczka na kwotę 10 000 zł z okresem spłaty 24 miesiące może generować miesięczne raty rzędu 510 zł przy RRSO wynoszącym około 78%.

Bocian Finanse: Proponuje mniejsze kwoty pożyczek, od 500 do 1 500 zł, z okresem spłaty 35-44 tygodnie. Wysokość tygodniowej raty przy pożyczce 1 000 zł na 44 tygodnie wynosi około 31 zł, a całkowity koszt pożyczki może wynieść około 1 364 zł.

KredytOK: Oferuje zobowiązania ratalne do 20 000 zł, z okresem spłaty od 6 do 36 miesięcy. Dla pożyczki 5 000 zł rozłożonej na 24 miesiące, szacunkowy koszt miesięcznej raty wynosi 310 zł, przy RRSO około 95%.

Przy ubieganiu się o pożyczkę, szczególnie w wariancie dostarczanym do domu, kluczowe jest rozważenie kilku aspektów:

Ocena zdolności kredytowej: Firmy przeprowadzają dokładną weryfikację dochodów oraz historii kredytowej w Biurze Informacji Kredytowej (BIK).

Formalności: Wymagane przeważnie dokumenty to dowód osobisty, oświadczenie o dochodach oraz czasami zaświadczenie od pracodawcy. Procedura jest uproszczona, niemniej warto być przygotowanym na komplet informacji.

Bezpieczeństwo: Upewnij się, że Twoje dane osobowe i finansowe są przetwarzane zgodnie z obowiązującymi przepisami, np. RODO oraz Ustawą o kredycie konsumenckim.

Możliwość uzyskania pożyczki w domu klienta w Polsce jest szczególnie atrakcyjna dla osób ceniących sobie bezpośredni kontakt z doradcą oraz wygodę, jaką daje unikanie wizyt w placówkach. Co więcej, w przypadku firm takich jak Provident czy Bocian, klient może negocjować warunki umowy personalnie, co może prowadzić do lepszego dostosowania oferty do jego potrzeb.

Warto jednak pamiętać o dokładnej analizie wszystkich kosztów związanych z pożyczką – całkowity koszt kredytu (RRSO) często bywa wysoki. Starannie przeanalizuj każdą ofertę, aby wybrać tę najbardziej opłacalną, zgodną z Twoją zdolnością kredytową oraz finansowymi celami.

Regulacje prawne dotyczące pożyczek z obsługą domową

W Polsce nowe regulacje dotyczące pożyczek z obsługą domową są zdeterminowane przez przepisy zawarte w Ustawie o kredycie konsumenckim oraz Ustawie antylichwiarskiej. Te regulacje mają na celu zapewnienie bezpieczeństwa finansowego konsumentów oraz transparentności usług świadczonych w ramach produktów takich jak nowe pożyczki w domu klienta.

1. Ustawa o kredycie konsumenckim: Zgodnie z tą ustawą, firmy pożyczkowe muszą dostarczyć pożyczkobiorcy pełne informacje dotyczące warunków pożyczki, w tym całkowity koszt kredytu, oprocentowanie, a także okres spłaty. W umowie muszą być dokładnie określone wszystkie zasady spłaty oraz koszty związane z ewentualnymi opóźnieniami w płatnościach.

2. Ustawa antylichwiarska: Wprowadzona, aby zapobiegać nadmiernemu zadłużaniu się konsumentów, ustawa ta reguluje m.in. maksymalne oprocentowanie pożyczek, co chroni klientów przed nieuczciwymi praktykami finansowymi. Ustawa ogranicza maksymalną wysokość odsetek i innych kosztów dodatkowych, co sprawia, że pożyczki z obsługą domową są bardziej przewidywalne i bezpieczne.

3. Obowiązki informacyjne pożyczkodawcy: Firmy udzielające pożyczek domowych muszą przestrzegać obowiązków informacyjnych. Przed zawarciem umowy pożyczkowej, konsultant jest zobowiązany przedstawić klientowi szczegółową kalkulację pożyczki oraz odpowiedzieć na wszystkie pytania dotyczące warunków umowy. Firmy takie jak Provident czy Bocian finanse są znane z takich kompleksowych usług.

4. Weryfikacja zdolności kredytowej: Przed udzieleniem pożyczki, pożyczkodawca jest zobowiązany do przeprowadzenia szczegółowej analizy zdolności kredytowej klienta. Weryfikowane są dochody, historia kredytowa w Biurze Informacji Kredytowej (BIK), ewentualne zaświadczenia od pracodawcy oraz inne dokumenty potwierdzające wypłacalność.

5. Ochrona danych osobowych: W związku z przetwarzaniem danych osobowych klientów, firmy pożyczkowe muszą przestrzegać przepisów RODO. Ochrona danych obejmuje wszelkie informacje zbierane podczas procesu wnioskowania o pożyczkę, takie jak dane osobowe, dane adresowe, czy numer PESEL.

Praktyczne porady dla pożyczkobiorców: Warto przed podjęciem decyzji o skorzystaniu z nowej pożyczki w domu klienta dokładnie przeanalizować ranking dostępnych ofert oraz przeczytać opinie innych pożyczkobiorców. Również, kluczowe jest zapoznanie się z całkowitymi kosztami pożyczki, warunkami spłaty oraz obowiązującymi przepisami prawnymi.

Dzięki ścisłym regulacjom prawnym, pożyczki z obsługą domową stają się coraz bardziej bezpieczne i transparentne, a ich wygodna forma zyskuje na popularności zwłaszcza wśród seniorów czy mieszkańców mniejszych miejscowości.

Porady dotyczące odpowiedzialnego zaciągania pożyczek domowych

Zaciąganie pożyczki domowej to poważna decyzja finansowa, która wymaga przemyślenia i dokładnego zaplanowania. Oto kilka kluczowych wskazówek, które pomogą Ci podjąć odpowiedzialną decyzję:

Przeprowadź dokładną analizę finansową – zanim zdecydujesz się na nową pożyczkę w domu klienta finanse w Polsce, upewnij się, że dokładnie przeanalizujesz swoje dochody i wydatki. Ustalenie, ile naprawdę możesz pozwolić sobie na miesięczną ratę, jest kluczowe. Skorzystaj z dostępnych kalkulatorów online, aby ocenić realny koszt pożyczki.

Weryfikacja zdolności kredytowej – Twoja zdolność kredytowa odgrywa istotną rolę w procesie wnioskowania o pożyczkę. Firmy pozabankowe, takie jak Provident czy Bocian, przeprowadzają szczegółową analizę Twojej historii kredytowej w BIK. Zadbaj o to, by Twoje dane w Biurze Informacji Kredytowej były aktualne i rzetelne.

Sprawdź opinie i rankingi pożyczkodawców – zawsze warto zerknąć na ranking firm oferujących pożyczki domowe. Opinie innych klientów mogą dostarczyć cennych informacji na temat warunków oferowanych przez konkretnego pożyczkodawcę. Regularnie aktualizowane rankingi wskażą, które oferty są najbardziej korzystne.

Znajomość przepisów prawa – upewnij się, że masz pełną świadomość przepisów związanych z pożyczkami konsumenckimi. Przepisy Ustawy o kredycie konsumenckim oraz Ustawy antylichwiarskiej regulują kwestie oprocentowania i warunków umowy. Znajomość tych przepisów pomoże Ci uniknąć niekorzystnych warunków.

Dokładne zrozumienie umowy – zanim podpiszesz umowę pożyczki, dokładnie ją przeczytaj. Zrozum każdy punkt umowy, szczególnie zwracając uwagę na oprocentowanie, całkowity koszt pożyczki oraz harmonogram spłat. Jeżeli masz jakiekolwiek wątpliwości, poproś doradcę o wyjaśnienia.

Odpowiedzialne zarządzanie zobowiązaniami – po uzyskaniu pożyczki, zarządzaj swoimi zobowiązaniami odpowiedzialnie. Ustal realistyczny harmonogram spłat, który pozwoli Ci terminowo regulować raty. Pamiętaj, że opóźnienia w spłacie mogą pociągnąć za sobą dodatkowe koszty oraz negatywnie wpłynąć na Twoją historię kredytową.

Skorzystaj z doradztwa – jeśli czujesz potrzebę wsparcia, skontaktuj się z doradcą finansowym. Profesjonalna porada może pomóc Ci lepiej zrozumieć warunki pożyczki oraz znaleźć najlepsze rozwiązanie dostosowane do Twojej sytuacji finansowej.

Zaciągając pożyczkę domową, pamiętaj, że dobry wybór może pomóc Ci w osiągnięciu celów finansowych, jednak niewłaściwe decyzje mogą prowadzić do poważnych problemów z zadłużeniem. Odpowiedzialność, dokładność i świadomość finansowa to klucz do sukcesu w zarządzaniu pożyczkami.

Jak uzyskać pożyczkę w domu klienta: etapy procesu

Etap

Opis

Skontaktowanie się z firmą pożyczkową

Telefoniczne lub online zgłoszenie chęci uzyskania pożyczki.

Weryfikacja tożsamości i zdolności kredytowej

Firma sprawdza tożsamość i historię kredytową klienta.

Ustalenie warunków pożyczki

Negocjacja warunków takich jak kwota, oprocentowanie, termin spłaty.

Podpisanie umowy

Przedstawiciel firmy odwiedza klienta i podpisuje umowę w jego domu.

Wypłata środków

Przekazanie gotówki lub przelew na konto bankowe klienta.

Spłata pożyczki

Regularne spłacanie pożyczki zgodnie z ustalonym harmonogramem.