Najkrócej: obligacje dają przewidywalny zysk, ale wynik zależy od typu emisji i czasu trzymania

- Obligacje skarbowe są zwykle bezpieczniejsze, ale oferują niższy kupon niż emisje korporacyjne.

- W aktualnej ofercie z 2026 r. detaliczne obligacje skarbowe zaczynają się już od 100 zł.

- Odsetki podlegają 19% podatkowi, więc zysk netto jest wyraźnie niższy od stopy nominalnej.

- Przy obligacjach indeksowanych inflacją ważne jest nie tylko oprocentowanie startowe, ale też to, jak zmieni się inflacja w kolejnych latach.

- Wyższy kupon w obligacjach korporacyjnych zwykle oznacza też większe ryzyko emitenta i słabszą płynność.

- Najlepszy wynik daje dopasowanie obligacji do celu: rezerwy, kilkuletniego oszczędzania albo ochrony przed inflacją.

Od czego naprawdę zależy zysk z obligacji

Najprostszy błąd polega na patrzeniu tylko na samą stopę procentową. Ja zawsze rozdzielam trzy rzeczy: oprocentowanie nominalne, czyli kupon, podatek oraz warunki wypłaty odsetek. To właśnie one decydują, czy obligacja zarabia regularnie, czy tylko dobrze wygląda na papierze.

W obligacjach skarbowych znaczenie ma też konstrukcja serii. Jedne papieru płacą odsetki co miesiąc, inne raz w roku, a jeszcze inne kapitalizują odsetki i oddają je dopiero przy wykupie. To zmienia sposób liczenia wyniku, choć nie zawsze zmienia samą kwotę nominalną kuponu. Według Ministerstwa Finansów w aktualnej ofercie z 2026 r. znajdziesz zarówno obligacje stałoprocentowe, jak i indeksowane inflacją, więc zysk nie jest tu jedną uniwersalną liczbą.Warto też pamiętać o terminie wykupu. Im dłużej trzymasz papier, tym bardziej liczy się nie tylko bieżący kupon, ale też ryzyko zmiany stóp procentowych i inflacji. Jak przypomina KNF, stopa zwrotu obligacji jest skorelowana z ryzykiem, a nie każda wysoka rentowność oznacza dobrą okazję. Z tego powodu zawsze zaczynam od pytania: czy chodzi mi o pewny, umiarkowany zarobek, czy o wyższy kupon kosztem większej niepewności?

To prowadzi wprost do aktualnych stawek, bo dopiero konkretne liczby pokazują, jak wygląda zarobek w praktyce.

Ile dają dziś obligacje skarbowe

W ofercie detalicznych obligacji skarbowych z 2026 r. najniższy próg wejścia to 100 zł, więc bariera startu jest naprawdę niska. Dla oszczędzającego ważniejsze od samej dostępności są jednak konkrety: ile wynosi kupon, kiedy wypłacane są odsetki i jaki wynik daje to przy sensownej kwocie, na przykład 10 000 zł.| Rodzaj obligacji | Oprocentowanie / mechanizm | Przykładowy zysk na 10 000 zł | Co to oznacza w praktyce |

|---|---|---|---|

| OTS 3-miesięczne | 2,00% stałe | 50 zł brutto, około 40,50 zł netto | Krótki parking dla gotówki, bez opłaty za wcześniejszy wykup |

| ROR roczne | 4,00% w pierwszym okresie, odsetki co miesiąc | 400 zł brutto, 324 zł netto w skali roku | Dobry wybór, jeśli chcesz regularny dopływ gotówki |

| DOR 2-letnie | 4,15% w pierwszym okresie, potem zmienne | 415 zł brutto, 336,15 zł netto w pierwszym roku | Umiarkowany kompromis między stałością a elastycznością |

| TOS 3-letnie | 4,40% stałe, kapitalizacja roczna | Około 1 379 zł brutto i około 1 118 zł netto po 3 latach | Przewidywalny wynik, bo z góry znasz kupon do wykupu |

| COI 4-letnie | 4,75% w pierwszym okresie, potem inflacja + marża | 475 zł brutto, około 384,25 zł netto w pierwszym roku | Lepsza ochrona przy wyższej inflacji |

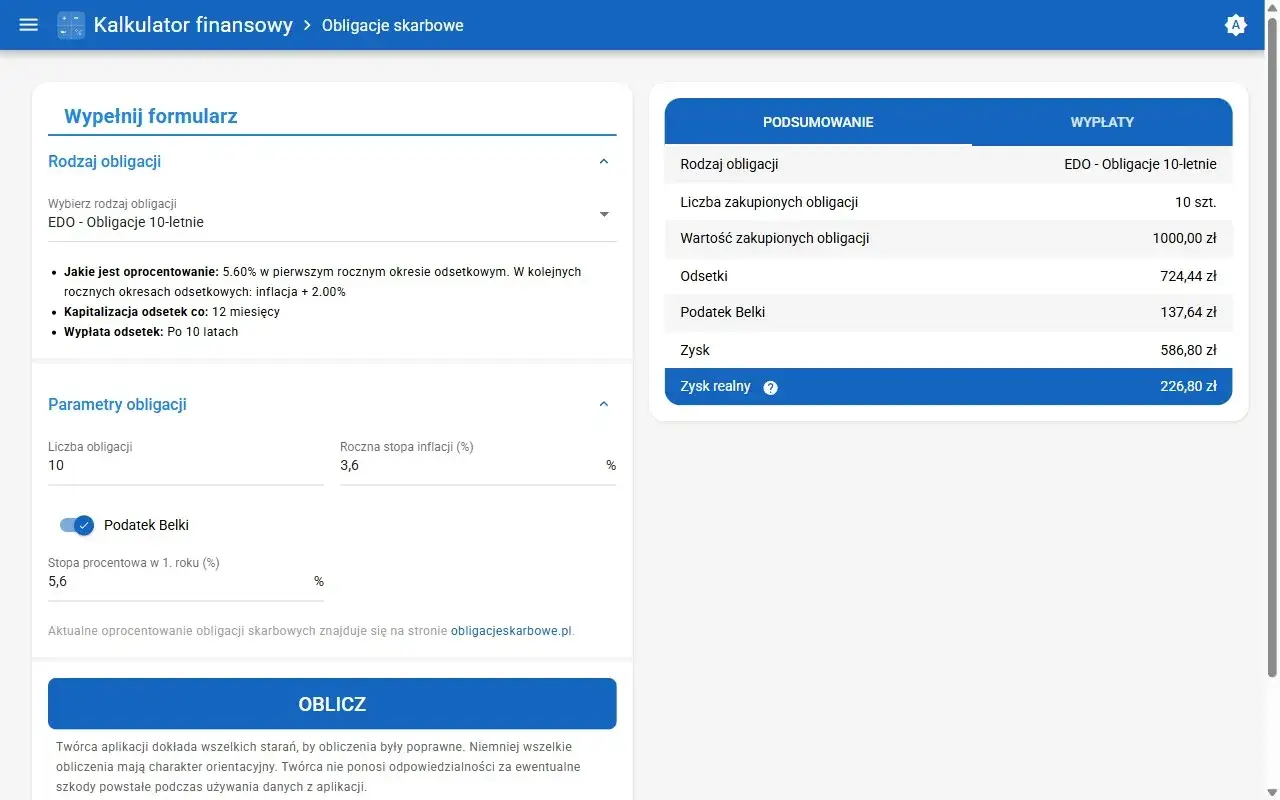

| EDO 10-letnie | 5,35% w pierwszym okresie, potem inflacja + marża | 535 zł brutto, około 433,35 zł netto w pierwszym roku | Rozwiązanie dla długiego horyzontu i ochrony realnej wartości kapitału |

W praktyce najważniejsze jest to, że nie wszystkie serie dają ten sam rodzaj zysku. OTS i ROR są bardziej „gotówkowe”, TOS daje prostą przewidywalność, a COI i EDO lepiej reagują na inflację. Jeśli więc ktoś pyta mnie o wynik, to ja pytam najpierw o cel, a dopiero potem o kupon.

Gdy porównuję te serie, szybko widać jeszcze jedną rzecz: nominalny zysk bywa uszczuplony przez wcześniejszy wykup. To właśnie dlatego warto policzyć nie tylko scenariusz „trzymam do końca”, ale też wersję awaryjną.

Jak policzyć wynik po podatku i opłatach

Przy obligacjach skarbowych podatek od odsetek wynosi 19% i dotyczy dochodu, a nie kapitału. To niby detal, ale on całkowicie zmienia percepcję wyniku. Jeśli ktoś widzi 4,00% albo 5,35%, a nie odejmuje podatku, to zwykle przecenia realny zarobek o sporą część.

Najprostszy schemat liczenia wygląda tak:

- Sprawdź oprocentowanie nominalne i okres, w którym obowiązuje.

- Policz odsetki brutto dla swojej kwoty.

- Odejmij 19% podatku.

- Jeśli planujesz wcześniejszy wykup, odejmij jeszcze opłatę za przedterminowe zakończenie oszczędzania.

- Jeśli obligacja ma kapitalizację, pamiętaj, że część zysku pracuje dalej dopiero do dnia wykupu.

Przy obligacjach skarbowych opłaty za wcześniejszy wykup nie są równe dla wszystkich serii. W aktualnej ofercie wynoszą odpowiednio: 0 zł dla OTS, 50 gr za sztukę dla ROR, 70 gr dla DOR, 1 zł dla TOS, 2 zł dla COI oraz 3 zł dla EDO. Na większej kwocie robi to wyraźną różnicę, bo przy 100 obligacjach EDO koszt wcześniejszego wyjścia to już 300 zł.

| Seria | Opłata za wcześniejszy wykup | Co z tego wynika |

|---|---|---|

| OTS | 0 zł | Najbardziej elastyczna z detalicznych serii |

| ROR | 0,50 zł za sztukę | Niewielki koszt, ale warto go uwzględnić przy krótkim trzymaniu |

| DOR | 0,70 zł za sztukę | Opłata zaczyna być odczuwalna przy większej liczbie obligacji |

| TOS | 1 zł za sztukę | Przeciętna opłacalność przy zejściu przed terminem |

| COI | 2 zł za sztukę | Opłaca się głównie przy długim trzymaniu |

| EDO | 3 zł za sztukę | Najlepiej wygląda przy pełnym okresie inwestycji |

Ja z takich liczb wyciągam prosty wniosek: jeśli pieniądze mogą być potrzebne szybko, nie wybieram obligacji „na wyrost”. Lepiej wziąć serię krótszą i zyskać przewidywalność niż trzymać długi papier, a potem płacić za wyjście. To naturalnie prowadzi do pytania, czy bardziej opłacają się obligacje skarbowe, czy korporacyjne.

Skarbowe czy korporacyjne

Tu różnica jest fundamentalna. Obligacje skarbowe są emitowane przez Skarb Państwa, więc ryzyko niewypłacalności jest dużo niższe niż w przypadku spółek. Obligacje korporacyjne mogą płacić więcej, bo inwestor bierze na siebie ryzyko kredytowe emitenta, czyli ryzyko, że firma nie odda pieniędzy lub zrobi to z opóźnieniem.

| Kryterium | Obligacje skarbowe | Obligacje korporacyjne |

|---|---|---|

| Ryzyko emitenta | Niskie | Wyższe, zależne od kondycji spółki |

| Potencjalny kupon | Zwykle niższy, ale stabilniejszy | Najczęściej wyższy, żeby zrekompensować ryzyko |

| Płynność | Przewidywalna, choć z opłatami za wcześniejszy wykup | Zależy od rynku, obrotu i zainteresowania inwestorów |

| Analiza przed zakupem | Prostsza | Wymaga sprawdzenia sprawozdań, zabezpieczeń i długu spółki |

| Dla kogo | Dla osób ceniących bezpieczeństwo i prostotę | Dla tych, którzy akceptują wyższe ryzyko w zamian za wyższy kupon |

Na rynku korporacyjnym wyższy kupon nie jest darmowym bonusem. To cena za ryzyko, czasem także za gorszą płynność. Jeśli obligacja spółki daje 9% brutto, brzmi to atrakcyjnie, ale dla mnie ważniejsze pytanie brzmi: czy ten emitent ma realną zdolność do spłaty długu przez cały okres życia papieru? Właśnie dlatego sama stopa procentowa nie wystarcza do oceny.

W praktyce patrzę na trzy rzeczy: zabezpieczenie emisji, sytuację finansową spółki i to, czy obligacje są notowane na rynku wtórnym. Jeśli inwestor nie ma czasu lub wiedzy na analizę emitenta, skarbowe papiery są po prostu zdrowszym wyborem. Z tego miejsca łatwo przejść do pytania, kiedy obligacje w ogóle mają sens w domowym portfelu oszczędności.

Kiedy obligacje mają sens w portfelu oszczędnościowym

Obligacje nie są jedną uniwersalną odpowiedzią na wszystko. Dobrze działają wtedy, gdy mają konkretne zadanie. Najczęściej widzę trzy sensowne zastosowania: rezerwa krótkoterminowa, ochrona części kapitału przed inflacją i spokojniejsze oszczędzanie na kilka lat.

- Rezerwa na 3-12 miesięcy - najczęściej sprawdzają się OTS albo roczne serie, bo nie wiążą pieniędzy na długo.

- Oszczędzanie na 2-4 lata - sensowne są serie stałoprocentowe lub indeksowane inflacją, jeśli zależy Ci na przewidywalności.

- Horyzont 6-10 lat - tu lepiej wyglądają papiery indeksowane inflacją, bo dłuższy czas bardziej uwidacznia wpływ cen i stóp procentowych.

- Wyższy potencjał zysku - obligacje korporacyjne mogą go dać, ale tylko wtedy, gdy akceptujesz dodatkowe ryzyko emitenta.

Najczęstszy błąd początkujących jest prosty: kupują długie obligacje na pieniądze, które mogą być potrzebne za kilka miesięcy. Potem pojawia się wcześniejszy wykup, opłata i rozczarowanie, że „obligacje zarobiły mniej, niż obiecywały”. Problem zwykle nie leży w samym instrumencie, tylko w niedopasowaniu terminu do celu.

Ja też zwracam uwagę na inflację. Przy obligacjach indeksowanych inflacją pierwszy rok bywa tylko punktem startowym, a prawdziwa wartość ujawnia się później. Jeśli inflacja utrzymuje się wyżej niż kupon stałych papierów, indeksacja zaczyna mieć dużą przewagę. Jeśli zaś spada, przewaga maleje i część osób zbyt optymistycznie zakłada, że zysk będzie „sam się bronił”.

To prowadzi do ostatniej, bardzo praktycznej rzeczy: jakie wnioski wyciągnąć przed zakupem, żeby nie liczyć na zysk z papieru, tylko z realnego planu.

Na co patrzę przed zakupem, żeby zysk nie okazał się pozorny

Jeżeli miałbym zostawić tylko kilka zasad, byłyby one proste. Po pierwsze, sprawdzam nie sam kupon, ale też podatek i opłatę za wcześniejszy wykup. Po drugie, dopasowuję czas trzymania do celu, a nie odwrotnie. Po trzecie, nie traktuję obligacji korporacyjnej jak „lepszej skarbowej”, bo to zupełnie inna liga ryzyka.

W praktyce obligacje skarbowe są dobre dla osób, które chcą prostego, przewidywalnego oszczędzania i nie chcą codziennie śledzić rynku. Korporacyjne mają sens głównie wtedy, gdy wyższy kupon rzeczywiście rekompensuje ryzyko, a inwestor rozumie emitenta i potrafi zaakceptować, że wyższy zysk nigdy nie jest gwarantowany. Jeśli więc celem jest spokojny, policzalny wynik, najpierw patrzę na skarbowe, a dopiero potem na spółki.

Wniosek jest prosty: obligacje mogą zarabiać dobrze, ale tylko wtedy, gdy wybierzesz właściwy typ papieru i policzysz wynik po podatku oraz opłatach. Jeśli chcesz, mogę w kolejnym kroku przygotować osobny, praktyczny ranking najciekawszych obligacji skarbowych dla różnych horyzontów oszczędzania - od 3 miesięcy do 10 lat.