Najważniejsze rzeczy o obligacjach w skrócie

- Obligacja to pożyczka udzielona emitentowi, a nie udział w firmie.

- Zysk daje kupon, czyli odsetki, albo zakup poniżej wartości nominalnej.

- W obligacjach skarbowych detalicznych nominał jednej sztuki to zwykle 100 zł.

- Ryzyko zależy od emitenta, terminu wykupu, oprocentowania i możliwości wcześniejszej sprzedaży.

- Najlepszy wybór wynika z celu: poduszka, oszczędzanie na 2-3 lata czy dłuższy horyzont.

Czym właściwie jest obligacja

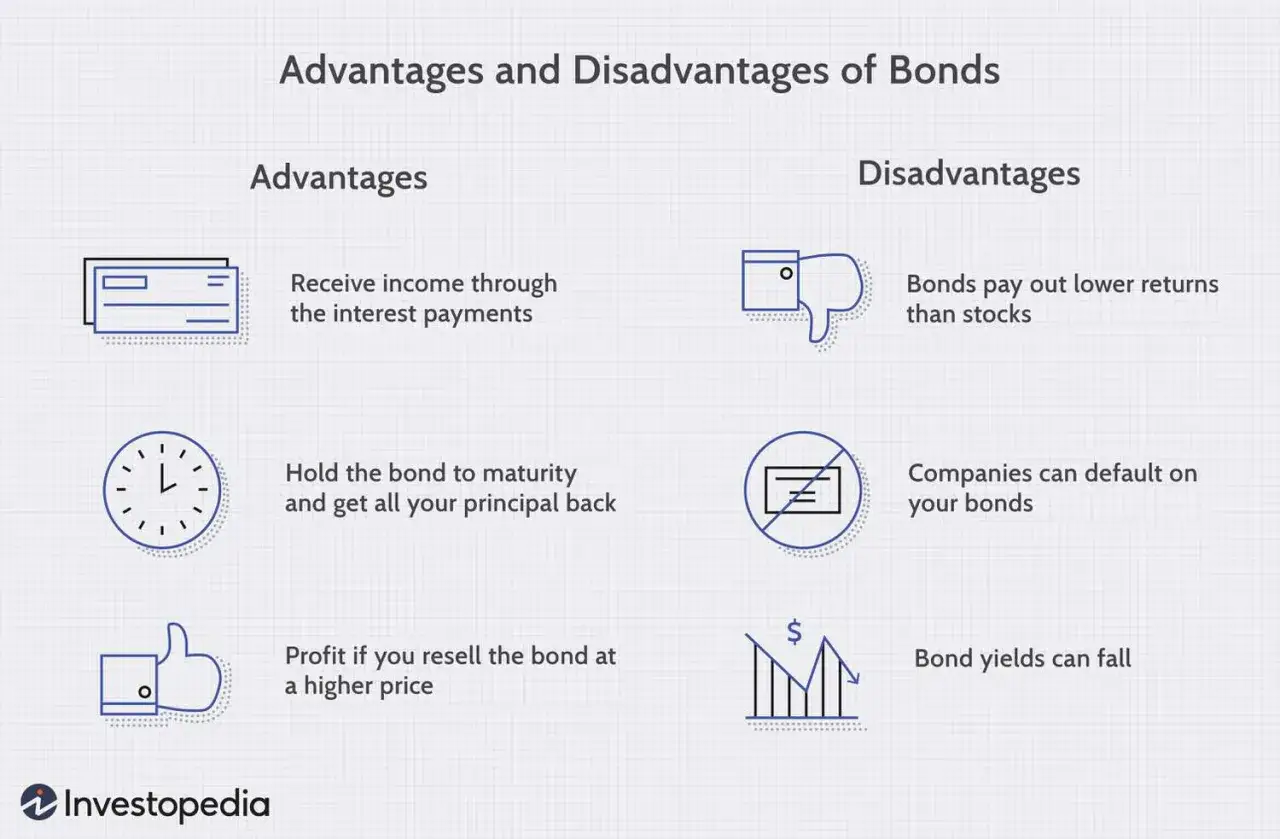

Jak przypomina KNF, obligacja jest papierem wartościowym, w którym emitent staje się dłużnikiem posiadacza obligacji. Ja tłumaczę to najprościej tak: kupuję obligację, więc pożyczam pieniądze, a w zamian dostaję obietnicę zwrotu kapitału i określonego wynagrodzenia. To wynagrodzenie może mieć formę okresowych odsetek albo jednorazowego zysku przy wykupie.

W praktyce liczą się trzy parametry. Wartość nominalna to baza do rozliczenia, termin wykupu mówi, kiedy emitent ma oddać pieniądze, a oprocentowanie pokazuje, ile zarobię za czas, przez który kapitał jest zamrożony. Właśnie dlatego obligacja jest bardziej przewidywalna niż akcja, ale nie jest całkiem pozbawiona ryzyka.

To proste rozróżnienie pomaga mi od razu odsiać częsty błąd: obligacja nie daje współwłasności spółki, tylko prawo do spłaty długu. I właśnie od tego zaczyna się cały mechanizm działania papierów dłużnych.

Jak wygląda cykl życia obligacji od emisji do wykupu

W realnym życiu obligacja przechodzi kilka etapów. Najpierw emitent określa warunki emisji, potem inwestor kupuje papier, a od tego momentu zaczyna się naliczanie odsetek. Na końcu przychodzi wykup, czyli zwrot wartości nominalnej, często razem z ostatnią porcją odsetek.

- Emisja - emitent publikuje warunki: nominał, termin, sposób liczenia odsetek i zasady wcześniejszego wyjścia.

- Zakup - inwestor wpłaca pieniądze i staje się wierzycielem emitenta.

- Naliczanie odsetek - kupon działa według stałej lub zmiennej stopy, czasem z kapitalizacją.

- Obrót albo trzymanie do terminu - część obligacji można sprzedać przed wykupem, ale cena może być wyższa albo niższa od nominału.

- Wykup - emitent oddaje kapitał i wypłaca należne odsetki zgodnie z umową.

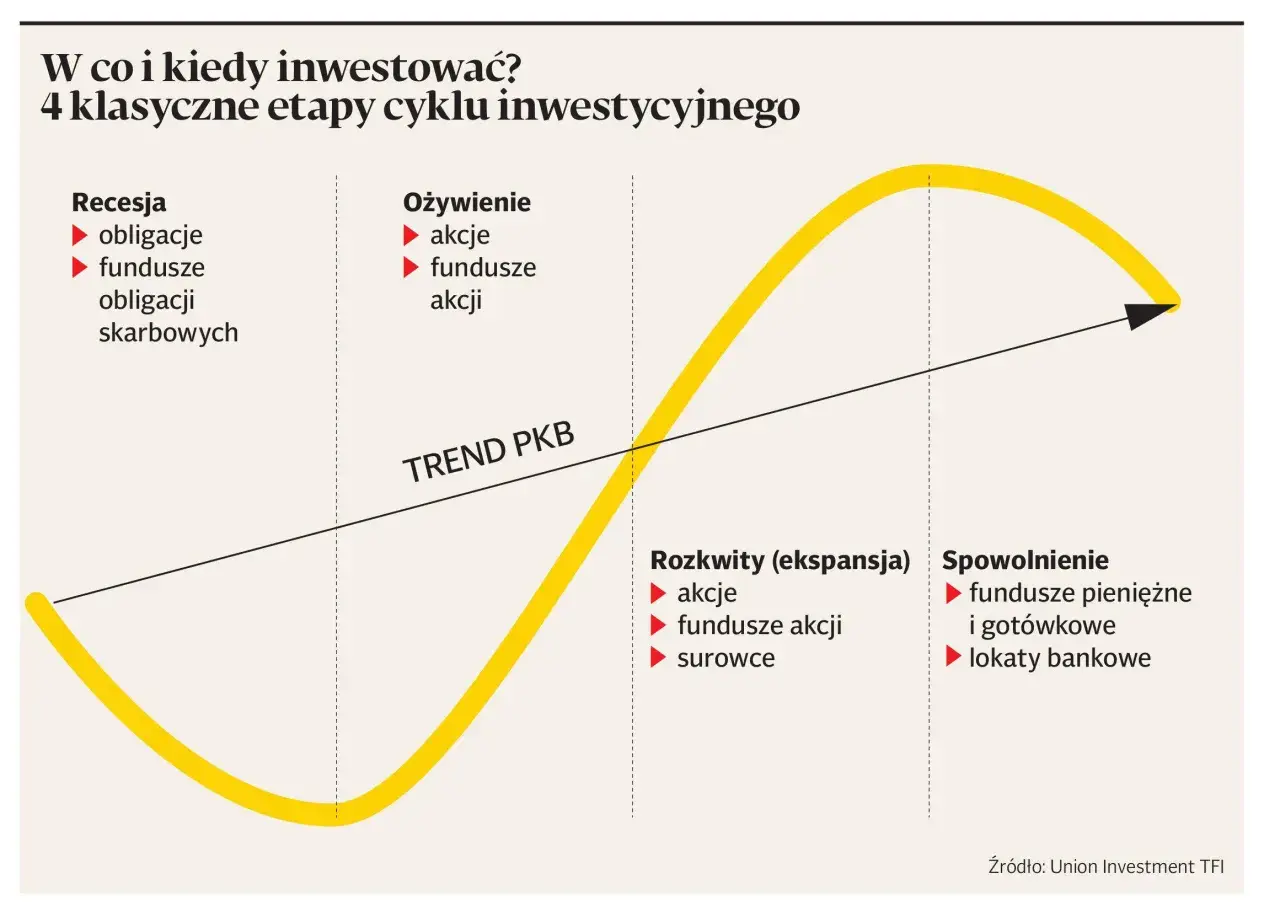

W polskich obligacjach detalicznych jedna sztuka ma zwykle nominał 100 zł, a w 2026 roku oferta Ministerstwa Finansów obejmuje m.in. serie 3-miesięczne, 1-roczne, 2-, 3-, 4- i 10-letnie. To ważne, bo pokazuje, że obligacje nie są jednym produktem, tylko całym zestawem wariantów o różnym horyzoncie i sposobie naliczania zysku.

Kiedy rozumiem ten cykl, łatwiej mi ocenić, który typ obligacji ma sens, a który wygląda atrakcyjnie tylko na pierwszy rzut oka.

Rodzaje obligacji, które najczęściej spotkasz w Polsce

Ja zwykle dzielę obligacje według emitenta, bo to najlepiej pokazuje poziom ryzyka i sposób działania papieru. Poniżej masz praktyczne zestawienie najczęstszych kategorii.

| Rodzaj obligacji | Kto emituje | Jak zarabiasz | Na co uważać |

|---|---|---|---|

| Skarbowe detaliczne | Skarb Państwa | Kupon stały, zmienny albo indeksowany inflacją | Zwykle niższy zysk niż w bardziej ryzykownych papierach, ale prostsza konstrukcja |

| Skarbowe hurtowe | Skarb Państwa | Odsetki lub dyskonto | To rynek częściej dla większych inwestorów i instytucji |

| Komunalne | Miasto, gmina, samorząd | Kupon i wykup nominału | Trzeba patrzeć na kondycję finansową jednostki samorządu |

| Korporacyjne | Firma | Zazwyczaj wyższy kupon niż w obligacjach skarbowych | Większe ryzyko kredytowe i większa potrzeba analizy emitenta |

| Zerokuponowe | Różni emitenci | Różnica między ceną zakupu a nominałem | Silniej reagują na zmiany stóp procentowych |

Jeśli patrzę na obligacje z perspektywy osoby prywatnej, najczęściej zaczynam od papierów skarbowych, bo są najprostsze do zrozumienia i najłatwiejsze do dopasowania do celu oszczędzania. Obligacje korporacyjne potrafią dać wyższy kupon, ale ten wyższy kupon nie jest prezentem, tylko zapłatą za większe ryzyko.

Sam typ obligacji to jednak dopiero połowa historii, bo równie ważne jest to, skąd bierze się zysk i dlaczego cena papieru potrafi się ruszać.

Skąd bierze się zysk i dlaczego cena się zmienia

W obligacjach zysk nie zawsze wygląda tak samo. Czasem dostaję regularne odsetki, czasem zarabiam głównie na różnicy między ceną zakupu a wartością wykupu, a czasem oba mechanizmy występują jednocześnie. To właśnie dlatego dwie obligacje o podobnej nazwie mogą dawać zupełnie inne doświadczenie inwestycyjne.

| Model zysku | Jak działa | Przykład w praktyce |

|---|---|---|

| Stały kupon | Oprocentowanie jest z góry ustalone przez cały okres albo na jego część | Nominał 100 zł i 5% rocznie daje 5 zł brutto rocznie |

| Kupon zmienny | Stopa jest powiązana z rynkowym punktem odniesienia i marżą emitenta | Kupon rośnie albo spada wraz z warunkami rynkowymi |

| Indeksacja inflacją | Odsetki uwzględniają inflację plus ustalona marża | Przy wyższej inflacji obligacja może zachowywać lepszą realną wartość |

| Dyskonto | Kupuję poniżej nominału, a przy wykupie dostaję pełną wartość | Płacę 96 zł, a przy wykupie otrzymuję 100 zł |

Warto też pamiętać, że cena obligacji notowanych na rynku wtórnym zmienia się wraz ze stopami procentowymi. Gdy stopy rosną, starsze obligacje z niższym kuponem zwykle tanieją, bo stają się mniej atrakcyjne. Gdy stopy spadają, ich cena zazwyczaj rośnie. To nie jest kaprys rynku, tylko zwykła matematyka przyszłych przepływów pieniężnych.

Właśnie dlatego obligacja kupiona dziś i trzymana do końca może dać inny wynik niż ta sama obligacja sprzedana wcześniej. A to prowadzi już do kluczowego pytania: jakie ryzyka rzeczywiście bierzesz na siebie?

Jakie ryzyko naprawdę bierzesz na siebie

Najczęstszy błąd początkujących polega na tym, że widzą słowo „bezpieczne” i przestają czytać szczegóły. Ja tego nie robię, bo w obligacjach bezpieczeństwo ma kilka warstw. Dobrze dobrany papier może być rozsądnym elementem portfela, ale tylko wtedy, gdy rozumiem, co może pójść inaczej niż zakładam.

- Ryzyko kredytowe - emitent może mieć problem ze spłatą długu. W obligacjach skarbowych jest zwykle niższe niż w korporacyjnych, ale w papierach firmowych robi ogromną różnicę.

- Ryzyko stopy procentowej - zmiana stóp wpływa na cenę obligacji na rynku wtórnym. Im dłuższy termin i niższy kupon, tym większa wrażliwość.

- Ryzyko inflacji - nawet nominalny zysk może nie wystarczyć, jeśli wzrost cen zjada realną siłę nabywczą pieniędzy.

- Ryzyko płynności - nie każdą obligację da się łatwo sprzedać bez utraty części wartości, szczególnie w mniej popularnych emisjach.

- Ryzyko wcześniejszego wyjścia - w obligacjach detalicznych wcześniejszy wykup jest zwykle możliwy, ale najczęściej wiąże się z opłatą.

Jeśli mam opisać to jednym zdaniem, powiedziałbym tak: obligacje są dobre wtedy, gdy ich termin i konstrukcja pasują do mojego celu, a nie wtedy, gdy tylko brzmią spokojniej niż akcje. Kiedy to już jasne, naturalnie pojawia się pytanie, do jakich celów w portfelu naprawdę pasują najlepiej.

Kiedy obligacje mają sens w portfelu

W moim podejściu obligacje najlepiej sprawdzają się jako narzędzie do porządkowania pieniędzy według czasu. Inaczej patrzę na środki na za rok, inaczej na rezerwę na kilka miesięcy, a jeszcze inaczej na kapitał, który ma pracować przez dekadę.

| Sytuacja | Co zwykle lepiej pasuje | Dlaczego |

|---|---|---|

| Poduszka finansowa | Konto oszczędnościowe lub lokata krótkoterminowa | Pieniądze muszą być dostępne niemal od ręki |

| Cel na 6-24 miesiące | Krótkie obligacje skarbowe | Łatwiej dopasować termin wykupu do planowanego wydatku |

| Oszczędzanie na kilka lat | Obligacje o dłuższym terminie, często z oprocentowaniem zależnym od inflacji | Lepsze dopasowanie do dłuższego horyzontu i ochrony realnej wartości |

| Wysoki kupon i akceptacja większego ryzyka | Obligacje korporacyjne po analizie emitenta | Potencjalny zysk bywa wyższy, ale rośnie znaczenie jakości długu |

Ja najczęściej traktuję obligacje jako warstwę między gotówką a bardziej zmiennymi aktywami. To pozwala mi rozdzielić pieniądze na cele krótkie, średnie i długie bez mieszania wszystkiego w jednym worku. Taka konstrukcja jest znacznie bardziej praktyczna niż kupowanie papierów tylko dlatego, że „coś trzeba kupić”.

Został jeszcze ostatni krok: kilka detali, które przy pierwszym zakupie potrafią zadecydować o tym, czy obligacja rzeczywiście spełni swoją funkcję.

Detale, które warto sprawdzić przed zakupem pierwszej obligacji

Gdybym miał wybrać tylko kilka rzeczy do sprawdzenia przed zakupem, zacząłbym od trzech: terminu wykupu, sposobu naliczania odsetek i kosztu wyjścia przed czasem. To właśnie te elementy najczęściej zmieniają ocenę opłacalności bardziej niż sam nagłówek z kuponem.

- Termin wykupu - jeśli pieniądze mogą być potrzebne wcześniej, zbyt długi papier szybko staje się problemem zamiast rozwiązaniem.

- Rodzaj oprocentowania - stałe daje prosty rachunek, zmienne przenosi część decyzji na rynek, a inflacyjne lepiej broni się przy wyższej dynamice cen.

- Opłata za wcześniejszy wykup - bywa niewielka, ale przy małej kwocie inwestycji może zjeść sporą część zysku.

- Rynek wtórny - jeśli obligacja jest notowana, sprawdzam też płynność i spread, czyli różnicę między ceną kupna a sprzedaży.

- Jakość emitenta - w papierach firmowych nie patrzę tylko na kupon, ale też na zadłużenie, przepływy pieniężne i źródło spłaty długu.

W praktyce najlepsza obligacja to nie ta z największą obietnicą, tylko ta, która pasuje do czasu, ryzyka i celu konkretnej kwoty. Jeśli myślę o oszczędzaniu spokojnie i bez nerwów, wybieram prostą konstrukcję, czytam warunki wykupu i dopiero potem patrzę na zysk. Taki porządek myślenia zwykle działa lepiej niż gonienie za najwyższym kuponem.