Najważniejsze rzeczy, które warto wiedzieć przed złożeniem wniosku

- W KredytOK najlepiej pytać o karencję, odroczenie albo restrukturyzację, bo to one odpowiadają na potrzebę czasowego odciążenia budżetu.

- Najprościej skontaktować się telefonicznie, mailowo lub przez formularz, ale sam kontakt to dopiero początek.

- Im konkretniej opiszesz problem i proponowane rozwiązanie, tym lepiej wygląda wniosek.

- Do wniosku warto dołączyć dokumenty potwierdzające spadek dochodu, chorobę, utratę pracy albo inny przejściowy problem.

- Karencja, odroczenie rat i refinansowanie to różne narzędzia, więc przed decyzją trzeba wiedzieć, co naprawdę chcesz osiągnąć.

- Do czasu pisemnej zgody nie zakładaj, że stara rata przestała obowiązywać.

Co naprawdę oznacza zawieszenie rat w KredytOK

Zawieszenie rat w pożyczce pozabankowej nie działa tak samo jak popularne hasło reklamowe. W przypadku KredytOK rozsądniej myśleć o czasowej zmianie warunków spłaty niż o automatycznej przerwie bez kosztów. To ważne, bo przy takich produktach finansowych przerwa może oznaczać tylko oddech w spłacie kapitału, a odsetki albo inne opłaty nadal mogą biec zgodnie z umową.

Według materiałów KredytOK karencja polega na czasowym wstrzymaniu spłaty kapitału, a przy problemach ze spłatą kredytodawca może rozważyć odroczenie rat, zawieszenie spłaty albo inną zmianę warunków. Ja odczytuję to tak: najpierw trzeba ustalić, czy potrzebujesz krótkiej ulgi, czy bardziej trwałej zmiany harmonogramu. To nie jest detal, bo sama oferta firmy obejmuje różne warianty spłaty, od 1 do 48 rat, więc rozmowa o modyfikacji planu nie jest niczym nadzwyczajnym.

Jeśli problem ma charakter chwilowy, krótsza karencja może wystarczyć. Jeżeli jednak wiesz, że budżet będzie napięty dłużej, lepiej od razu myśleć o rozwiązaniu, które realnie obniży miesięczne obciążenie. To prowadzi wprost do pytania, jak taki wniosek złożyć w praktyce.

Jak złożyć wniosek krok po kroku

Z publicznie dostępnych informacji wynika, że KredytOK nie eksponuje osobnego, gotowego programu wakacji kredytowych dla każdego klienta. W praktyce trzeba więc zgłosić prośbę o zmianę warunków spłaty konkretnej pożyczki. Najwygodniej zrobić to możliwie wcześnie, zanim opóźnienie urośnie do problemu windykacyjnego.

- Ustal, czego dokładnie potrzebujesz. Zastanów się, czy chodzi o pełne zawieszenie rat, przesunięcie jednej lub kilku płatności, obniżenie miesięcznej raty, czy tylko krótką karencję na część kapitałową.

- Wybierz kanał kontaktu. KredytOK podaje infolinię 601 500 500, adres e-mail kontakt@kredytok.pl oraz formularz kontaktowy na stronie. Telefon działa w dni robocze od 8.00 do 20.00, w soboty od 9.00 do 17.00, a wiadomości e-mail są obsługiwane w godzinach 8.00-16.00 od poniedziałku do piątku.

- Opisz sytuację bez ogólników. Zamiast zdania „mam trudną sytuację finansową” napisz, co się stało, od kiedy i jak długo problem potrwa. To może być utrata części dochodu, opóźniona wypłata, choroba, sezonowy spadek zleceń albo nagły wydatek rodzinny.

- Podaj propozycję rozwiązania. Jeśli chcesz zawiesić spłatę, wskaż na ile miesięcy. Jeśli potrzebujesz niższej raty, napisz, jaką kwotę jesteś w stanie płacić po zmianie umowy.

- Zachowaj ślad w komunikacji. E-mail lub pismo papierowe są bezpieczniejsze niż sam telefon, bo zostawiają dowód treści wniosku i daty złożenia.

| Kanał | Kiedy wybrać | Co przygotować |

|---|---|---|

| Telefon | Gdy chcesz szybko ustalić, jaki tryb wniosku ma sens | Numer umowy, dane identyfikacyjne, krótki opis problemu |

| Gdy chcesz wysłać konkretną prośbę z uzasadnieniem | Opis sytuacji, propozycja zmiany, załączniki | |

| Formularz kontaktowy | Gdy wygodniej ci zacząć przez stronę | Podstawowe dane i zwięzła treść wniosku |

| Pismo tradycyjne | Gdy wolisz formalny ślad papierowy | Podpisane pismo, kopie dokumentów, numer umowy |

Sam kanał kontaktu nie przesądza jeszcze o wyniku. W praktyce najwięcej waży to, czy wniosek jest konkretny, spójny i poparty dokumentami. I właśnie dlatego kolejny krok powinien dotyczyć nie tyle formy, ile treści uzasadnienia.

Jakie argumenty i dokumenty zwiększają szansę na zgodę

Ja zawsze patrzę na to tak: kredytodawca nie potrzebuje opowieści o trudnym miesiącu, tylko wiarygodnego obrazu sytuacji. Im lepiej pokażesz, dlaczego problem jest przejściowy i jak chcesz go opanować, tym większa szansa, że druga strona potraktuje wniosek serio. Wniosek bez liczb i bez faktów wygląda jak prośba „na wszelki wypadek”, a to zwykle słaby punkt wyjścia.

- Spadek dochodu. Jeśli pracujesz na etacie, wskaż niższe wynagrodzenie, zmianę etatu albo utratę nadgodzin. Jeśli prowadzisz działalność, pokaż spadek wpływów z ostatnich miesięcy.

- Przyczyna jednorazowa albo przejściowa. Może to być choroba, koszt leczenia, opóźniona płatność od kontrahenta, konieczność naprawy auta albo nagły wydatek rodzinny.

- Horyzont czasowy. Napisz, kiedy spodziewasz się poprawy. Dla wierzyciela to sygnał, czy problem jest chwilowy, czy raczej długotrwały.

- Dokumenty potwierdzające sytuację. Mogą to być wyciągi bankowe, zaświadczenie od pracodawcy, wypowiedzenie umowy, dokumentacja medyczna albo zestawienie przychodów w firmie.

- Propozycja po twojej stronie. Zaproponuj nowy termin raty, okres karencji albo kwotę, którą realnie udźwigniesz po zmianie harmonogramu.

Jeżeli chcesz pisać do firmy po tym, jak raty już zaczęły się spóźniać, tym bardziej warto dołączyć krótkie wyjaśnienie, co zrobisz, żeby opóźnienie nie rosło. Dobrze brzmi nie tylko „mam problem”, ale też „proszę o rozwiązanie X, bo od miesiąca moje wpływy spadły o Y i mogę płacić Z”. To prosty sposób, żeby przejść z ogólnika do rozmowy o konkretach. Następny krok to wybór właściwego narzędzia, bo nie każde odciążenie działa tak samo.

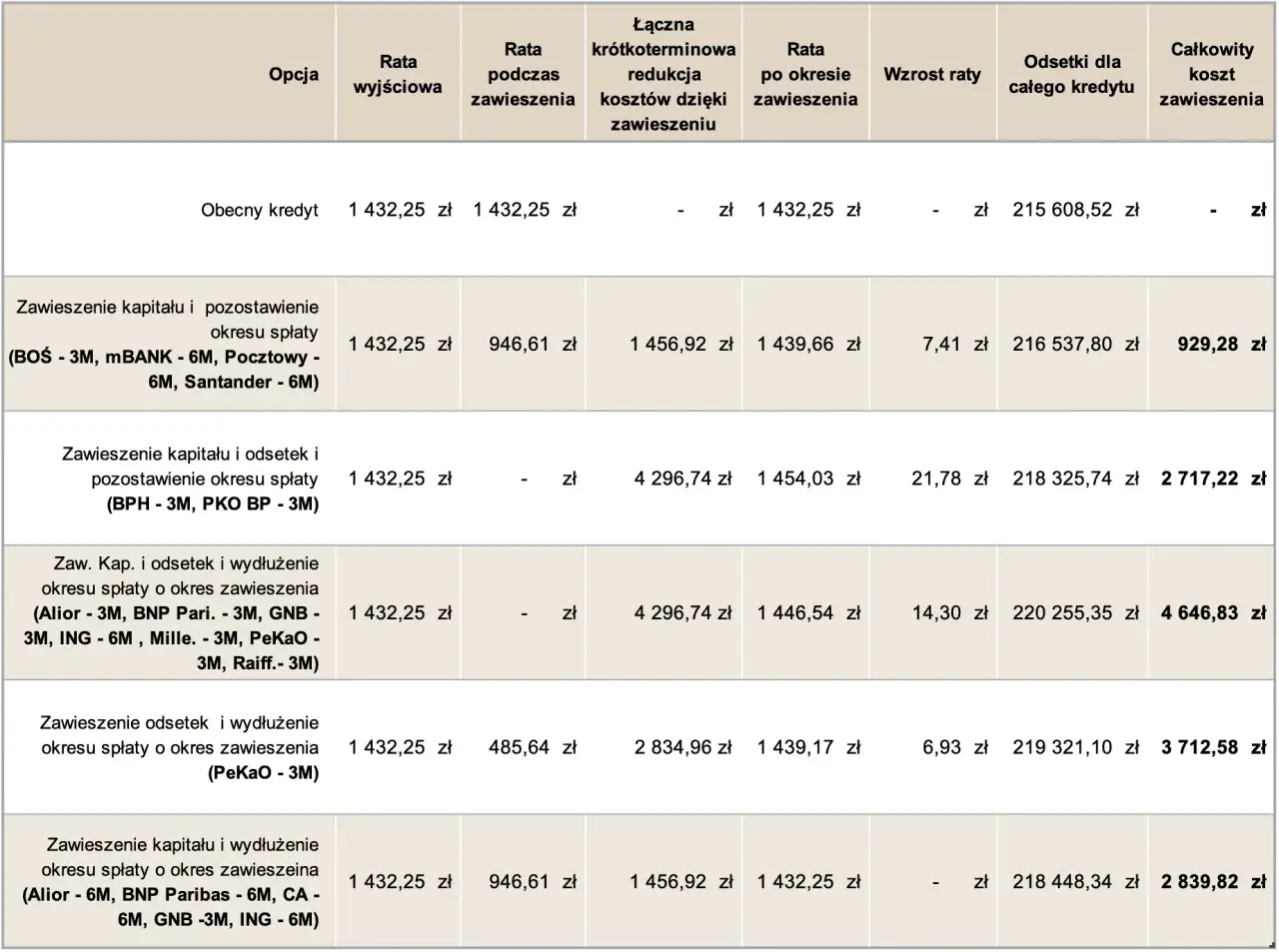

Karencja, odroczenie i restrukturyzacja nie są tym samym

To miejsce, w którym wiele osób myli pojęcia. Jak przypomina UOKiK, przy restrukturyzacji zadłużenia możliwe bywa czasowe zawieszenie spłaty, obniżenie rat albo wydłużenie okresu kredytowania. W praktyce oznacza to, że trzeba wybrać rozwiązanie dopasowane do problemu, a nie tylko do nazwy, która brzmi najprościej.

| Rozwiązanie | Na czym polega | Kiedy ma sens | Na co uważać |

|---|---|---|---|

| Karencja | Przerwa w spłacie kapitału, czasem przy dalszym naliczaniu kosztów zgodnie z umową | Gdy problem jest krótki i przewidywalny | Nie zakładaj, że cała rata znika bez konsekwencji |

| Odroczenie rat | Przesunięcie terminu jednej lub kilku płatności | Gdy potrzebujesz chwilowego oddechu, na przykład przez opóźniony wpływ pieniędzy | Całkowity koszt zobowiązania może wzrosnąć |

| Restrukturyzacja | Zmiana warunków umowy, na przykład obniżenie rat, wydłużenie spłaty albo zawieszenie części zobowiązania | Gdy budżet jest trwale za ciasny | Warto dokładnie czytać nowy harmonogram i warunki kosztowe |

| Refinansowanie | Nowe finansowanie spłaca stare zobowiązanie | Gdy masz jeszcze zdolność kredytową i nowa oferta jest wyraźnie lepsza | To nie jest rozwiązanie dla osoby, która już ledwo domyka budżet |

Jeśli miałbym wskazać najpraktyczniejszą zasadę, powiedziałbym tak: krótki problem = karencja lub odroczenie, dłuższy problem = restrukturyzacja. Refinansowanie zostawiłbym na sytuacje, w których naprawdę masz szansę zamienić jedno droższe zobowiązanie na sensowniejsze. Skoro już wiadomo, co wybrać, trzeba jeszcze uniknąć błędów, które potrafią popsuć nawet dobry wniosek.

Najczęstsze błędy przy prośbie o zawieszenie rat

Najgorszy błąd to czekać do momentu, w którym problem staje się już przeterminowaną zaległością. Wtedy rozmowa przestaje dotyczyć wygody spłaty, a zaczyna kręcić się wokół zaległości, odsetek i windykacji. Znacznie lepiej działa kontakt wtedy, gdy jeszcze panujesz nad sytuacją.

- Za późny wniosek. Gdy czekasz do pierwszego poważnego opóźnienia, pole manewru zwykle się zawęża.

- Zbyt ogólne uzasadnienie. Zdanie „nie dam rady zapłacić” niczego nie wyjaśnia bez kontekstu i liczb.

- Brak propozycji. Wierzycielowi łatwiej odpowiedzieć na konkretną propozycję niż na samą prośbę o pomoc.

- Proszenie o coś nierealnego. Jeśli potrzebujesz krótkiej przerwy, nie warto od razu żądać umorzenia długu.

- Nieczytanie nowego harmonogramu. Czasem ulga dziś oznacza wyższy koszt w całym okresie spłaty.

- Liczenie na automatyczną zgodę. To zawsze jest decyzja kredytodawcy, a nie mechaniczna procedura.

Co zrobić po wysłaniu wniosku, żeby nie pogorszyć budżetu

Do czasu pisemnej zgody najlepiej zakładać, że dotychczasowy harmonogram nadal obowiązuje. Ja nie opierałbym domowego budżetu na samym obietnicy z rozmowy telefonicznej. Jeśli firma poprosi o uzupełnienie dokumentów, reaguj od razu, bo tu często liczy się czas i kompletność odpowiedzi.

Warto też od razu przestawić budżet na tryb ochronny. Oznacza to prostą rzecz: odłóż na osobne konto tyle, ile możesz, nawet jeśli nie będzie to pełna rata. Dzięki temu, gdy wniosek zostanie odrzucony albo trzeba będzie dopłacić za poprzedni okres, nie zaczynasz od zera. Dobrze jest też uciąć wszystkie zbędne wydatki, które w skali miesiąca zjadają rezerwę, a nie dają realnej poprawy sytuacji.

- Nie bierz kolejnej pożyczki tylko po to, by „przetrwać do następnej raty”.

- Sprawdź, czy po zmianie umowy nie rośnie nadmiernie całkowity koszt spłaty.

- Ustal stałą, minimalną kwotę bezpieczeństwa w domowym budżecie.

- Zapisz nowy termin odpowiedzi i daty kolejnych wpływów, żeby nie przeoczyć decyzji.

Takie podejście nie rozwiązuje problemu samo w sobie, ale daje ci kontrolę nad płynnością. A przy kredycie albo pożyczce to zwykle robi największą różnicę. Na koniec zostaje jeszcze jedna rzecz: uczciwa ocena, kiedy taka prośba ma sens, a kiedy lepiej od razu szukać twardszego rozwiązania.

Kiedy taka prośba ma sens, a kiedy lepiej wybrać inne wyjście

Zawieszenie rat ma sens przede wszystkim wtedy, gdy problem jest krótkotrwały i przewidywalny. Jeśli czekasz na spóźnioną fakturę, masz chwilowy spadek zleceń albo jednorazowy wydatek rozbił budżet na kilka tygodni, taka przerwa może uratować płynność bez większych konsekwencji. Właśnie w takich sytuacjach karencja lub odroczenie są najbardziej logiczne.

Jeżeli jednak dochód spadł na dłużej albo widzisz, że obecna rata po prostu nie mieści się w budżecie, lepsza bywa restrukturyzacja albo refinansowanie. Sama pauza wtedy tylko odsuwa problem w czasie. Ja patrzę na to praktycznie: jeśli po zakończeniu przerwy rata nadal będzie za wysoka, nie szukaj wyłącznie wakacji kredytowych, tylko nowego układu spłaty.

Jeśli chcesz, mogę przygotować gotowy wzór krótkiego wniosku do KredytOK z miejscami na numer umowy, opis problemu i proponowany okres zawieszenia. Taki szablon oszczędza czas i pomaga od razu napisać pismo, które brzmi konkretnie, a nie ogólnikowo.