Najważniejsze rzeczy, od których warto zacząć

- Najpierw policz budżet, bo bez tego łatwo ciąć na ślepo i zniechęcić się po kilku dniach.

- Najszybciej uciekają pieniądze przez subskrypcje, opłaty, jedzenie na mieście i drobne zakupy bez planu.

- Największy efekt dają trzy obszary: żywność, transport i koszty stałe domu.

- Małe kwoty mają sens, jeśli są odkładane automatycznie, a nie „z tego, co zostanie”.

- Jeśli cięcia nie wystarczają, trzeba szukać dodatkowego dochodu albo wsparcia, zamiast liczyć na cud.

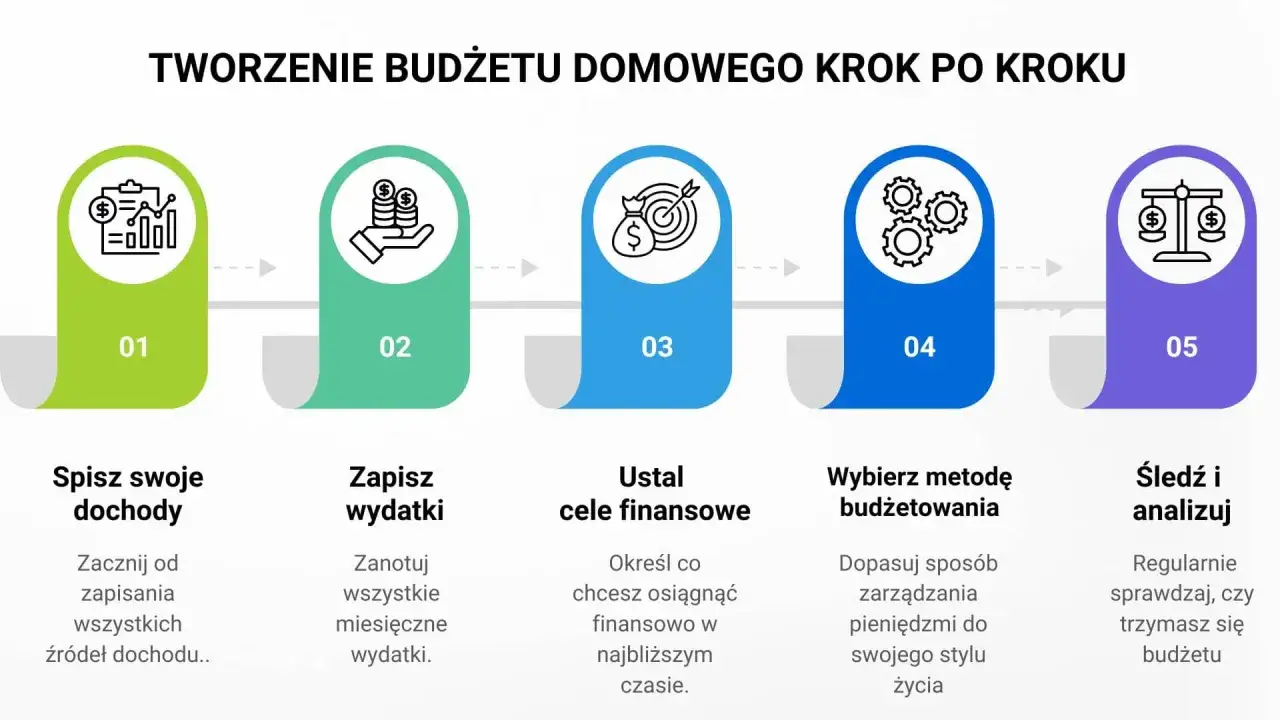

Zacznij od budżetu, nie od wyrzeczeń

Ja zaczynam od policzenia realnego przepływu pieniędzy. Jeśli dochód wpada na konto, ale niemal cały znika, problemem nie jest brak silnej woli, tylko brak obrazu tego, co dzieje się z pieniędzmi.

Najlepiej działa tu budżet zerowy, czyli taki, w którym każdej złotówce nadaje się zadanie: rachunki, jedzenie, transport, długi, oszczędności albo bufor. Nie chodzi o wydanie wszystkiego, tylko o to, żeby nic nie ginęło bez kontroli.

- Spisz wszystkie wpływy netto z ostatnich 2-3 miesięcy.

- Oddziel wydatki stałe od zmiennych.

- Zaznacz koszty obowiązkowe, których nie da się ominąć bez ryzyka.

- Sprawdź, ile zostaje po podstawowych wydatkach.

- Jeśli wynik jest bliski zera albo ujemny, najpierw szukaj strat, nie „motywacji do oszczędzania”.

W praktyce najważniejsze jest jedno: zanim zaczniesz oszczędzać, musisz wiedzieć, na czym dokładnie tracisz. Kiedy liczby są już na stole, łatwiej przejść do pierwszych cięć, które naprawdę mają sens.

Najpierw zatrzymaj wycieki z konta

Najtańsze oszczędzanie to zwykle nie „cięcie zębami”, tylko zatrzymanie pieniędzy, które i tak nie powinny wypływać. W trudnym budżecie szukam przede wszystkim kosztów małych, ale powtarzalnych, bo to one tworzą największą dziurę w skali miesiąca.

- Subskrypcje i abonamenty - jeśli płacisz za kilka usług po 15-30 zł, suma potrafi zaskoczyć bardziej niż pojedyncza opłata. Trzy takie pozycje po około 20-30 zł to już okolice 60-90 zł miesięcznie.

- Opłaty bankowe i za konto - czasem wystarczy zmiana taryfy, innego rachunku albo rezygnacja z płatnej karty, żeby odzyskać kilkanaście złotych bez bólu.

- Spóźnienia i odsetki - to nie jest drobiazg, tylko koszt chaosu. Jedno opóźnienie może zjeść oszczędność z kilku tygodni małych cięć.

- Jedzenie na dowóz i szybkie zakupy - wygoda jest droga. Jeśli kilka razy w tygodniu zamawiasz obiad zamiast gotować, różnica robi się bardzo wyraźna.

- Podwójne lub zbędne usługi - internet, telefon, pakiety TV, ubezpieczenia. Czasem płacisz za coś, z czego korzystasz rzadziej, niż myślisz.

To nie jest oszczędzanie przez zaciskanie zębów. To odzyskiwanie pieniędzy, które po prostu przeciekają przez palce. Kiedy te drobne odpływy są już zatrzymane, sensownie jest spojrzeć na trzy kategorie, w których zwykle leżą największe możliwości.

Najwięcej dają zmiany w trzech kategoriach wydatków

Jeśli budżet jest naprawdę napięty, nie warto rozpraszać się na drobiazgi. Największy efekt zwykle dają żywność, transport i koszty stałe domu, choć każda z tych kategorii wymaga innego podejścia.

| Kategoria | Co zrobić od razu | Na co uważać |

|---|---|---|

| Żywność | Planuj posiłki na 5-7 dni, kupuj z listą, wykorzystuj to, co już masz w domu, ogranicz jedzenie na dowóz. | Promocje mają sens tylko wtedy, gdy kupujesz rzeczy, które i tak zużyjesz. Taniej nie znaczy lepiej, jeśli połowa jedzenia ląduje w koszu. |

| Transport | Łącz sprawy w jedną trasę, porównaj auto z komunikacją, rzadziej tankuj „na wszelki wypadek”. | Jeśli dojazd autem jest konieczny do pracy, licz pełny koszt, nie samo paliwo. Czasem to właśnie amortyzacja i parking robią największą różnicę. |

| Koszty stałe domu | Sprawdź internet, telefon, energię, ubezpieczenia i czynsz. Szukaj tańszej oferty albo renegocjuj warunki przy przedłużeniu umowy. | To często obszar, w którym oszczędność wymaga czasu albo końca umowy. Nie każda zmiana da się zrobić od ręki. |

Przykład z życia jest prosty: jeśli obiad poza domem kosztuje około 35 zł, a domowy posiłek zamyka się w 10-15 zł, różnica wynosi 20-25 zł dziennie. Przy czterech takich dniach w tygodniu robi się z tego kilkaset złotych w skali miesiąca. Ja właśnie dlatego wolę liczyć duże kategorie niż polować na pojedynczą kawę za kilka złotych.

Gdy te trzy obszary są już pod kontrolą, ma sens zbudować prosty system, który odkłada pieniądze sam.

Odkładaj małe kwoty automatycznie

Kiedy nie zostaje prawie nic, ręczne odkładanie „z tego, co zostanie” zwykle kończy się na niczym. Działa to lepiej, gdy oszczędzanie jest zautomatyzowane i zaczyna się od naprawdę małych kwot, które nie rozwalają codziennego budżetu.

| Metoda | Kiedy ma sens | Plus | Minus |

|---|---|---|---|

| Automatyczny przelew zaraz po wypłacie | Gdy masz stały dochód i przewidywalne rachunki. | Nie wymaga codziennej decyzji, więc omija zmęczenie i pokusę wydania wszystkiego. | Trzeba zostawić sobie bufor na rachunki i żywność, żeby nie przesadzić z kwotą. |

| Zaokrąglanie transakcji | Gdy dużo płacisz kartą i chcesz zbierać drobne bez wysiłku. | Mały, prawie niewidoczny start. | Buduje kapitał wolniej niż stały przelew. |

| Budżet kopertowy albo osobne subkonto | Gdy problemem są impulsywne zakupy lub „pożyczanie” z jednej kategorii na drugą. | Daje twardy limit i od razu pokazuje, ile naprawdę zostało. | Wymaga dyscypliny, zwłaszcza przy większej liczbie kategorii. |

| Ręczne odkładanie reszty | Gdy dopiero zaczynasz i nie chcesz od razu budować całego systemu. | Najprostszy start bez narzędzi i aplikacji. | Działa najsłabiej, bo opiera się na przypadkowych nadwyżkach. |

Na start nie szukam dużych kwot. Czasem wystarczy 20-50 zł miesięcznie, jeśli robi się to regularnie. 5 zł dziennie to już około 150 zł miesięcznie, a automatyczny przelew 50 zł z każdej wypłaty daje 600 zł po roku bez ciągłego zastanawiania się, czy „tym razem się uda”.

Jeśli mimo tego budżet dalej się nie spina, trzeba szukać dodatkowego dochodu albo wsparcia, a nie dokręcać śrubę bez końca.

Gdy cięcia nie wystarczają, dołóż dochód zamiast dławić budżet

Są miesiące, w których dalsze cięcie wydatków nic już nie da. Jeśli czynsz, jedzenie i dojazdy zjadają prawie wszystko, trzeba szukać dodatkowego dochodu albo wsparcia, a nie liczyć, że pojawi się cudowna nadwyżka.

- Sprzedaj rzeczy, których nie używasz - ubrania, sprzęt sportowy, elektronika, meble. Często leżą w domu latami, a mogą zasilić pierwszy bufor.

- Policz realny koszt dorywczej pracy - jeśli dojazd, paliwo, opieka nad dzieckiem i prowizje zjadają zysk, zlecenie może się zwyczajnie nie opłacać.

- Sprawdź nadgodziny lub dodatkowe zlecenia - czasem jedna dobrze policzona zmiana jest lepsza niż chaotyczne łapanie przypadkowych fuch.

- Zobacz, czy przysługują ci dodatki lub pomoc lokalna - czasem wsparcie z gminy, OPS albo inne świadczenia robią większą różnicę niż drobne cięcia.

- Rozmawiaj o ratach zanim pojawi się spiralny problem - wcześniejszy kontakt z wierzycielem bywa skuteczniejszy niż czekanie na wezwania i odsetki.

Najważniejsza zasada jest prosta: nie finansuj dziury drogim długiem krótkoterminowym. Chwilówka, karta kredytowa użyta bez planu albo pożyczka „na przeczekanie” nie rozwiązują problemu, tylko odsuwają go w czasie i zwykle zwiększają koszt całej sytuacji.

Żeby to zadziałało w praktyce, potrzebujesz jeszcze prostego planu na pierwszy miesiąc.

Pierwsze 30 dni bez chaosu i bez złudzeń

W pierwszym miesiącu nie wygrywa ten, kto tnie najwięcej, tylko ten, kto utrzyma system przez 30 dni. Ja pilnuję wtedy trzech pułapek: nie obcinam wszystkiego naraz, nie odkładam tylko z resztek i nie ratuję deficytu drogim kredytem.

- Dni 1-2: spisz wszystkie wpływy i stałe koszty. Ustal minimum potrzebne do przetrwania miesiąca bez chaosu.

- Dni 3-7: wyłącz albo obniż subskrypcje, limity i usługi, z których nie korzystasz regularnie.

- Tydzień 2: zaplanuj jedzenie na kilka dni do przodu i rób zakupy z listą, nie „na wyczucie”.

- Tydzień 3: ustaw automatyczny przelew, nawet jeśli to tylko 20-50 zł.

- Tydzień 4: wybierz jeden ruch zwiększający dochód albo zmniejszający największy koszt i doprowadź go do końca.

Jeśli po miesiącu uda ci się odłożyć 100 zł, to nie jest mało. To pierwszy margines bezpieczeństwa i dowód, że budżet przestał przeciekać bez kontroli. W trudnej sytuacji finansowej nie chodzi o idealne oszczędzanie, tylko o zbudowanie prostego systemu, który wytrzyma także słabszy miesiąc.