Budżet domowy w Excelu ma sens wtedy, gdy nie jest kolejnym plikiem do „ogarniania”, tylko prostym systemem decyzji: ile pieniędzy mam, na co je rozdzielam i co zostało po miesiącu. W takim podejściu arkusz nie służy do śledzenia winy ani do kolekcjonowania paragonów, tylko do nadawania każdej złotówce konkretnego zadania. To właśnie dlatego rozwiązania inspirowane podejściem Marcina Iwuća nadal przyciągają osoby, które chcą lepiej kontrolować finanse domowe.

Najpierw plan, potem liczby i dopiero na końcu wnioski

- Budżet w Excelu działa najlepiej jako plan wydatków, a nie archiwum transakcji.

- Najważniejsze są trzy etapy: plan na start miesiąca, wpisywanie wykonania i szybki przegląd po zamknięciu miesiąca.

- Dobry arkusz powinien uwzględniać też wydatki nieregularne, bo to one najczęściej psują pozornie „dobry” budżet.

- Excel wygrywa tam, gdzie liczy się kontrola, własne kategorie i możliwość pracy offline.

- Jeśli nie lubisz arkuszy, aplikacja mobilna może być lepsza, bo system musi być dopasowany do Ciebie, a nie odwrotnie.

Budżet domowy to plan, nie archiwum paragonów

W podejściu, które promuje Marcin Iwuć, budżet domowy nie polega na spisywaniu wszystkiego po fakcie. Chodzi o świadome przypisanie pieniędzy do celów, zanim jeszcze zacznie się miesiąc. Ja patrzę na to tak: jeśli wiem, ile mam dostępnych środków, mogę zdecydować, co musi dostać pierwszeństwo, a co może poczekać.

To ważne, bo wiele osób myli budżet z księgowością. Tymczasem księgowość mówi, co już się wydarzyło, a budżet ma pomóc podjąć lepszą decyzję tu i teraz. W praktyce oznacza to podział na wydatki stałe, zmienne, nieregularne oraz oszczędności. Dzięki temu już na starcie miesiąca widzisz, czy Twoje pieniądze wystarczą na rachunki, jedzenie, transport, rezerwę awaryjną i cele długoterminowe.

To właśnie dlatego arkusz w Excelu ma sens: daje pełny obraz, a jednocześnie pozwala pracować na własnych zasadach. Kiedy rozumiesz tę logikę, łatwiej przejść do samej obsługi pliku i zobaczyć, co w nim naprawdę działa.

Jak korzystać z arkusza krok po kroku

Najlepszy start to nie rozbudowa skomplikowanego systemu, tylko prosty rytm. Na początku wystarczy mi 20-30 minut, jeśli budżet jest nieskomplikowany, albo 45 minut, jeśli trzeba posprzątać po latach chaotycznego wydawania pieniędzy. Potem najważniejsza staje się regularność.

- Sprawdź, ile pieniędzy masz teraz na rachunku, w portfelu i w innych płynnych środkach.

- Rozdziel wydatki stałe, takie jak czynsz, raty, abonamenty, internet, ubezpieczenia czy przedszkole.

- Dodaj koszty zmienne, czyli jedzenie, paliwo, transport, domowe zakupy i drobne wydatki codzienne.

- Wyodrębnij wydatki nieregularne - święta, prezenty, serwis auta, lekarza, wakacje, roczne polisy.

- Przypisz pieniądze do oszczędności i celów, zamiast zostawiać je w kategorii „zobaczymy”.

- W ciągu miesiąca zapisuj wykonanie i porównuj je z planem, zamiast czekać do końca miesiąca na zaskoczenie.

- Na koniec wyciągnij wnioski i popraw tylko to, co realnie się sypie, a nie cały arkusz naraz.

Ja polecam jeszcze jedną zasadę: nie zaczynaj od perfekcji. Jeśli pierwszy arkusz ma 8-10 kategorii, jest lepszy niż rozbudowany plik z 40 pozycjami, którego nie będziesz używać po dwóch tygodniach. Gdy ten proces stanie się nawykiem, można dopiero dopracowywać strukturę i automatyzację.

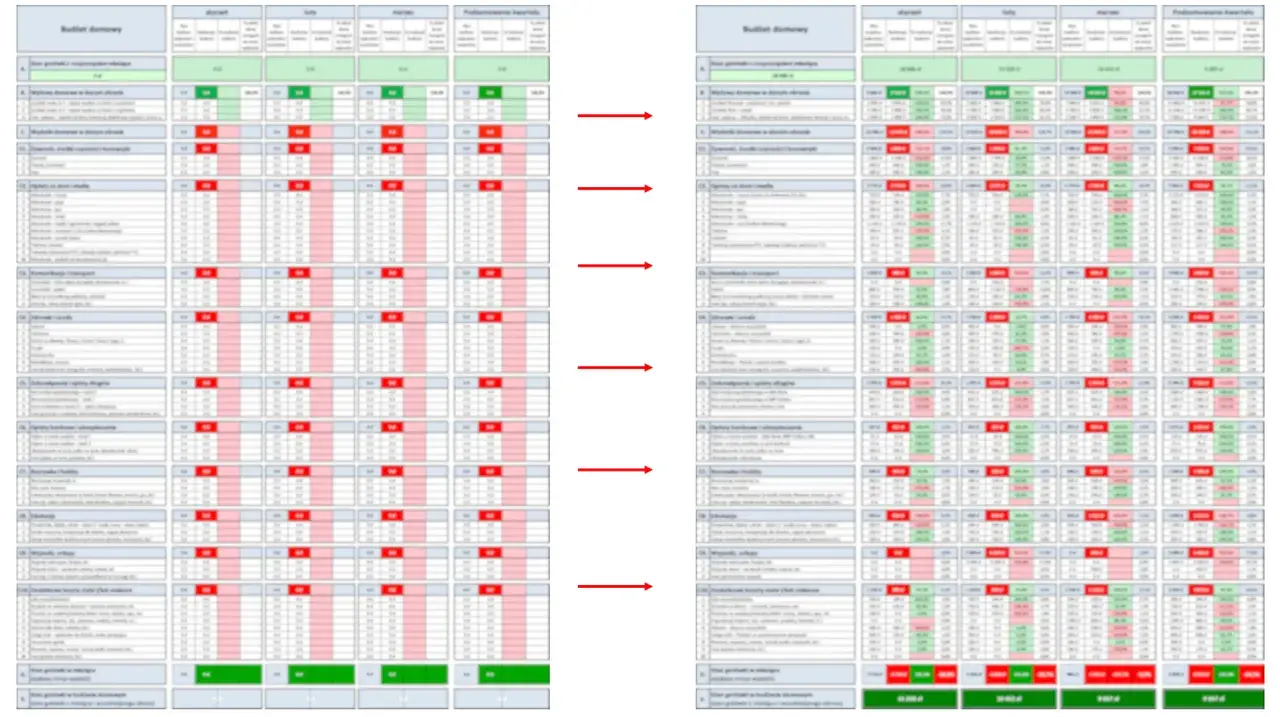

Co powinien zawierać dobry plik i dlaczego to ma znaczenie

Dobrze zrobiony arkusz nie musi być efektowny, ale musi odpowiadać na kilka konkretnych pytań: ile mam, na co to idzie, co przekraczam i ile odkładam. Jeśli brakuje choć jednego z tych elementów, budżet zaczyna być tylko ładnie wyglądającą tabelką.

| Element arkusza | Po co jest | Co się psuje, gdy go brakuje |

|---|---|---|

| Przychody | Pokazują realny budżet na start miesiąca | Plan opiera się na domysłach, a nie na danych |

| Wydatki stałe | Ustalają koszty, których nie da się łatwo zmniejszyć z dnia na dzień | Trudno ocenić, ile pieniędzy zostaje do swobodnej dyspozycji |

| Wydatki zmienne | Pokazują, gdzie najłatwiej ucieka gotówka | Masz poczucie, że „nic wielkiego nie kupiłem”, ale budżet się nie spina |

| Wydatki nieregularne | Rozkładają w czasie większe, rzadsze koszty | Jedno większe obciążenie rozwala cały miesiąc |

| Oszczędności i cele | Pomagają budować poduszkę i finansować konkretne plany | Na koniec zostaje tylko „reszta”, która zwykle znika |

| Plan vs wykonanie | Pokazuje odchylenia i uczy lepszych decyzji | Widzisz ruch pieniędzy, ale nie wiesz, co poprawić |

W praktyce najlepiej sprawdza się prosty układ: najpierw plan, potem faktyczne wydatki, a obok różnica między nimi. Dodałbym jeszcze niewielki bufor, zwykle 3-5% całego budżetu na drobne odchylenia. To nie jest strata pieniędzy, tylko amortyzator, który chroni przed chaosem.

Tak zbudowany plik pozwala zobaczyć nie tylko to, gdzie pieniądze znikają, ale też które obszary wymagają poprawy. A skoro już widać strukturę arkusza, warto porównać go z innymi metodami prowadzenia budżetu.

Excel, aplikacja czy papier co wybrać

W 2026 Excel nadal ma sens, ale nie dla każdego będzie najlepszym wyborem. Ja patrzę na to pragmatycznie: narzędzie ma pomagać, a nie wymuszać walkę z własnym stylem pracy. Jeśli ktoś lubi kontrolę, wzory, sumy i własny układ kategorii, arkusz zwykle wygrywa. Jeśli ktoś chce minimum obsługi, lepiej sprawdzi się aplikacja mobilna. Papier natomiast bywa dobry na start, gdy chcesz najpierw zrozumieć mechanizm.

| Rozwiązanie | Plusy | Minusy | Dla kogo |

|---|---|---|---|

| Excel | Pełna kontrola, własne kategorie, łatwe podsumowania, praca offline | Wymaga ręcznego wpisywania i podstawowej dyscypliny | Dla osób, które lubią porządek i chcą widzieć liczby w szerokim ujęciu |

| Aplikacja mobilna | Szybkie wpisy na telefonie, przypomnienia, wygoda na co dzień | Często płatna, mniej elastyczna, czasem zamyka dane w swoim ekosystemie | Dla tych, którzy potrzebują prostoty i regularnych podpowiedzi |

| Papier | Najprostszy start, brak technologicznego progu wejścia | Brak automatyzacji i mniej wygodne porównywanie wyników | Dla osób, które chcą sprawdzić nawyk przez kilka tygodni |

Koszt wejścia też ma znaczenie. Jeśli masz już pakiet biurowy, Excel może nic nie kosztować dodatkowo. Google Sheets jest darmowy, a wiele aplikacji zaczyna się od wersji bezpłatnej, po czym sensowne funkcje trafiają do planów płatnych. W praktyce miesięczny koszt aplikacji potrafi się zamknąć w przedziale od kilkunastu do kilkudziesięciu złotych, więc przy wyborze narzędzia liczy się nie tylko cena, ale też wygoda utrzymania nawyku.

Z mojego doświadczenia wynika, że jeśli ktoś chce naprawdę rozumieć swoje finanse, Excel daje większą przejrzystość. Jeśli jednak największym problemem jest systematyczność, aplikacja może być bezpieczniejszym pierwszym krokiem.

Najczęstsze błędy, które psują budżet po dwóch tygodniach

Wiele budżetów nie upada dlatego, że arkusz jest zły, tylko dlatego, że startuje zbyt ambitnie. Widzę to bardzo często: ktoś ma dobry zamiar, a potem sam komplikuje sobie życie. Najczęstsze błędy są dość przewidywalne.

- Zbyt wiele kategorii - jeśli w pliku robi się 30-40 pozycji, zaczynasz walczyć z arkuszem zamiast z finansami.

- Brak wydatków nieregularnych - święta, przegląd auta czy prezenty pojawiają się rzadko, ale potrafią zjeść sporą część budżetu.

- Mylenie planu z historią - jeśli tylko zapisujesz wydatki, ale niczego nie korygujesz, nie prowadzisz budżetu, tylko ewidencję.

- Brak jednego miejsca do wpisów - część transakcji trafia do telefonu, część do notatek, część do głowy, a potem nic się nie zgadza.

- Planowanie zbyt optymistyczne - budżet, który zakłada zerowe potknięcia, jest zwykle z góry ustawiony na porażkę.

- Brak miesięcznego przeglądu - bez końcowego porównania planu z wykonaniem nie ma nauki, tylko powtarzanie tych samych błędów.

Ja szczególnie uczulam na ostatni punkt. Samo wpisywanie danych nie zmienia finansów tak bardzo, jak 15 minut spokojnej analizy po zamknięciu miesiąca. Wtedy widać, czy problemem jest jedzenie na mieście, transport, impulsywne zakupy czy po prostu za mały margines bezpieczeństwa.

Kiedy wytniesz te pułapki, arkusz zaczyna działać nie jako kontroler, ale jako narzędzie do podejmowania lepszych decyzji. I właśnie do tego warto dojść po pierwszym miesiącu pracy z budżetem.

Co zrobić po pierwszym miesiącu, żeby arkusz naprawdę pomagał

Najlepsza poprawa po pierwszym miesiącu nie polega na przebudowie całego pliku, tylko na wyciągnięciu kilku wniosków. Ja zwykle patrzę na trzy rzeczy: które kategorie uciekły najbardziej, gdzie zabrakło bufora i czy oszczędności faktycznie zostały odłożone od razu po wpływie pieniędzy.

- Znajdź 2 kategorie z największym odchyleniem i popraw tylko je.

- Przenieś wydatki nieregularne do osobnego funduszu, nawet jeśli zaczynasz od małych kwot.

- Ustal jeden konkretny cel na kolejny miesiąc, na przykład obniżenie jedzenia na mieście o 5-10% albo zbudowanie pierwszych 500 zł rezerwy.

- Nie zmieniaj wszystkiego naraz, bo wtedy trudniej ocenić, co faktycznie zadziałało.

- Zostaw arkusz prosty, dopóki nie zaczniesz go używać bez wysiłku.

Jeśli miałbym wskazać jedną zasadę, powiedziałbym tak: najlepszy budżet to nie ten najbardziej rozbudowany, tylko ten, którego naprawdę używasz. Właśnie dlatego arkusz inspirowany podejściem Marcina Iwuća może być dobrym punktem startu, ale tylko wtedy, gdy przełoży się na regularny nawyk, a nie na jednorazowe zapałki do Excela.