Najkrótsza droga do gotówki zależy od czasu i kosztu

- Najszybciej działają sprzedaż rzeczy, zaliczka, pomoc bliskich albo krótkie zlecenie dorywcze.

- Jeśli problemem jest budżet, a nie jednorazowy wydatek, najpierw szukaj pieniędzy w wydatkach stałych i subskrypcjach.

- Kredyt, limit w koncie i pożyczka pozabankowa mają sens tylko wtedy, gdy masz jasny plan spłaty.

- W 2026 roku minimalne wynagrodzenie w Polsce wynosi 4806 zł brutto, a minimalna stawka godzinowa 31,40 zł brutto.

- Największy błąd to zaciąganie nowego drogiego długu po to, by zakleić stary problem.

- Przed podpisaniem umowy patrz na całkowity koszt, a nie tylko na wysokość raty.

Najpierw ustal, po co ci te pieniądze i jak szybko ich potrzebujesz

Ja zawsze zaczynam od prostego rozróżnienia: czy chodzi o gotówkę pomostową, czyli krótkie wsparcie na kilka dni, czy o trwały problem z płynnością finansową. To drugie oznacza, że wpływy regularnie nie starczają na wydatki i samo znalezienie źródła pieniędzy nie rozwiąże sprawy.

- Dziś lub jutro - sprzedaż rzeczy, pomoc bliskich, zaliczka, limit w koncie, szybkie zlecenie.

- W ciągu kilku dni - dorywcza praca, pożyczka od zaufanej osoby, sprzedaż droższego sprzętu.

- W ciągu miesiąca - cięcie kosztów, renegocjacja rachunków, budowa dodatkowego dochodu.

To rozróżnienie ma znaczenie, bo inaczej dobierasz narzędzie. Pożyczka bywa sensowna przy jednorazowej awarii, ale przy stałym deficycie łatwo zamienia się w zwykłe przesuwanie problemu w czasie. I właśnie dlatego warto najpierw sprawdzić źródła gotówki, które nie dokładają kolejnych kosztów.

Najszybsze źródła pieniędzy bez wchodzenia w dług

Jeśli masz chociaż trochę czasu, zacząłbym od opcji, które nie generują odsetek ani prowizji. W praktyce najlepiej działają te rozwiązania, które wykorzystują to, co już masz: przedmioty, umiejętności, relacje albo dostęp do wynagrodzenia.

- Sprzedaż niepotrzebnych rzeczy - elektronika, ubrania premium, sprzęt sportowy, meble czy książki potrafią dać od kilkudziesięciu do kilkuset złotych za sztukę, a czasem dużo więcej. To najzdrowsza forma szybkiego zastrzyku gotówki, bo nie tworzy długu.

- Dorywcze zlecenia - korepetycje, opieka nad dzieckiem, sprzątanie, dostawy, drobne naprawy, teksty, grafika czy pomoc administracyjna. Jeśli masz konkretną umiejętność, to często lepsze niż jednorazowa sprzedaż.

- Zaliczka albo wcześniejsza wypłata - nie każdy pracodawca to umożliwia, ale jeśli masz etat i dobrą historię współpracy, warto zapytać. To bywa tańsze niż kredyt.

- Pożyczka od bliskiej osoby - działa szybko, ale tylko wtedy, gdy od początku ustalisz kwotę, termin i sposób zwrotu. Bez tego najtańsze źródło pieniędzy łatwo psuje relacje.

Jeśli myślisz o dorabianiu, dobrze mieć punkt odniesienia. Według Ministerstwa Rodziny, Pracy i Polityki Społecznej od 1 stycznia 2026 r. minimalne wynagrodzenie w Polsce wynosi 4806 zł brutto, a minimalna stawka godzinowa 31,40 zł brutto. To nie jest docelowa stawka dla każdego, ale sensowny próg oceny, czy oferta nie jest zbyt słaba. Właśnie dlatego dobrze płatne zlecenie dorywcze często daje lepszy efekt niż szybka, droga pożyczka.

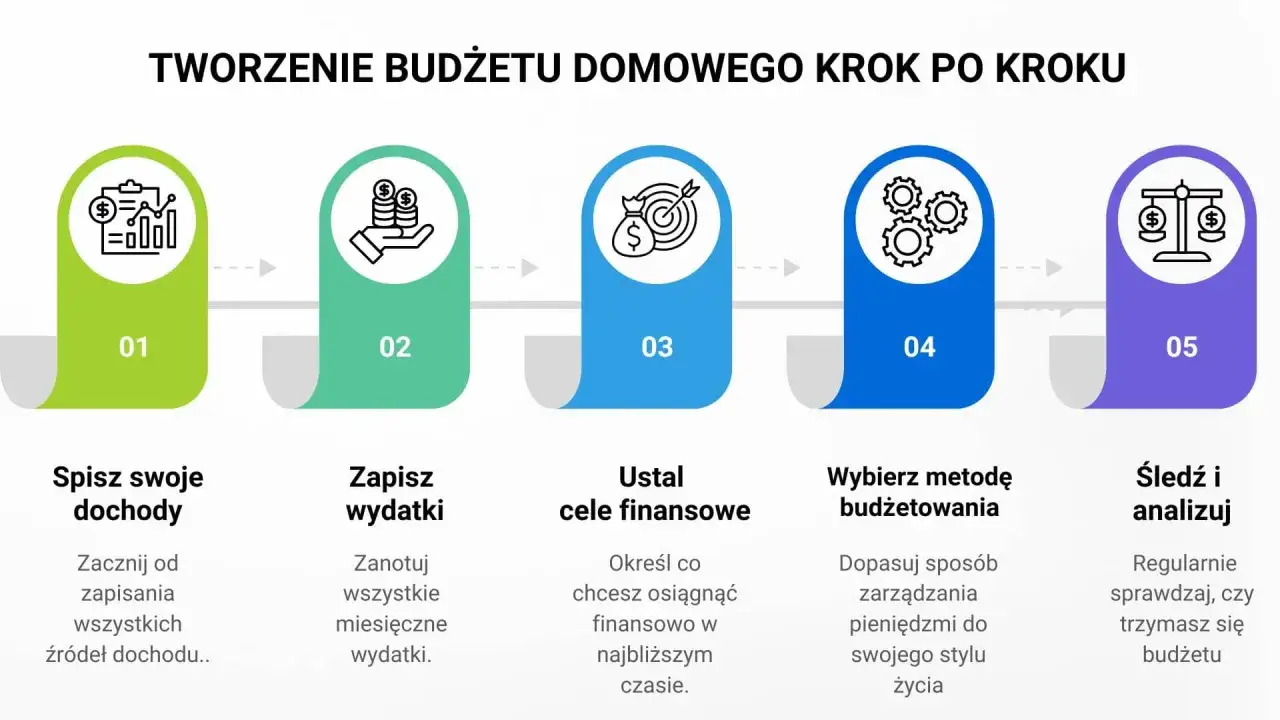

Jak odzyskać gotówkę z domowego budżetu bez brania długu

Często najlepsza odpowiedź na brak pieniędzy już jest w samym budżecie, tylko trzeba ją wyciągnąć spod warstwy nawyków. Ja lubię ten etap, bo daje realny efekt bez ryzyka. Nie zawsze przynosi gotówkę natychmiast, ale bardzo często uwalnia pieniądze na najbliższe dni i tygodnie.

| Obszar | Co sprawdzić | Realny efekt |

|---|---|---|

| Subskrypcje i abonamenty | Platformy streamingowe, aplikacje, siłownia, pakiety premium | Od kilkudziesięciu do kilkuset złotych miesięcznie |

| Jedzenie i zakupy impulsowe | Dostawy, lunch na mieście, kawa, małe zakupy bez planu | 100-500 zł miesięcznie, czasem więcej |

| Telekomunikacja i bank | Plan telefonu, konto, płatne usługi dodatkowe | 20-100 zł miesięcznie |

| Zakupy sezonowe | Ubrania, elektronika, dekoracje, sprzęt do hobby | Jednorazowo największe oszczędności |

To ważne zastrzeżenie: odwołanie subskrypcji nie przeleje pieniędzy na konto jutro rano. Ale może zatrzymać dalsze przeciekanie budżetu i zwolnić środki na opłacenie rachunku, raty albo zakupów. Jeśli masz mało czasu, skup się na największych pozycjach, nie na drobnych oszczędnościach po 10 zł.

Które formy finansowania są bezpieczne, a które łatwo robią problem

Nie każda szybka gotówka jest zła, ale nie każda jest też rozsądna. Ja patrzę na trzy rzeczy naraz: koszt, tempo i ryzyko wpadnięcia w kolejną dziurę. Poniższe zestawienie dobrze pokazuje różnicę między opcjami, które mogą pomóc, i tymi, które łatwo pogarszają sytuację.

| Opcja | Czas | Koszt | Kiedy ma sens | Ryzyko |

|---|---|---|---|---|

| Sprzedaż rzeczy | 1-3 dni | Brak kosztu finansowego | Gdy masz coś, bez czego możesz się obejść | Ograniczona kwota |

| Zaliczka lub wcześniejsza wypłata | Od razu do kilku dni | Zwykle niski albo żaden | Gdy masz stabilne zatrudnienie | Zależy od decyzji pracodawcy |

| Pożyczka od bliskich | Nawet tego samego dnia | Zwykle brak odsetek | Gdy masz pewność zwrotu i dobrą komunikację | Emocje i napięcia w relacji |

| Kredyt gotówkowy | 1-5 dni | Odsetki i możliwa prowizja | Przy większym, jednorazowym wydatku | Stałe obciążenie budżetu |

| Limit w koncie lub karta kredytowa | Natychmiast | Często wysoki, jeśli przeciągniesz spłatę | Na bardzo krótki most do wpływu | Łatwo się przyzwyczaić do długu |

| Pożyczka pozabankowa | Bardzo szybko | Zwykle najwyższy | Wyłącznie wtedy, gdy masz pewny plan spłaty | Najłatwiej o spiralę zadłużenia |

Najbardziej praktyczna zasada jest prosta: im szybciej pieniądze mają trafić na konto, tym dokładniej trzeba czytać koszt całkowity. Jeżeli rozwiązanie jest błyskawiczne, ale nie rozumiesz, ile naprawdę zapłacisz, to nie jest wygoda, tylko ukryty problem. Tę samą logikę trzeba zastosować, gdy celem jest spłata zaległości.

Jeśli problemem są zaległości, najpierw ratuj płynność, a dopiero potem szukaj nowej gotówki

Gdy pieniądze są potrzebne na spłatę rachunków, rat albo zaległego czynszu, kolejność działań ma ogromne znaczenie. Nie zaczynałbym od brania kolejnego drogiego zobowiązania, jeśli nie wiem, jak z niego wyjść. Lepiej najpierw ustawić priorytety i rozmawiać z wierzycielem, zanim minie termin płatności.

- Priorytetem są mieszkanie, energia, jedzenie i transport do pracy - te wydatki chronią codzienną stabilność.

- Skontaktuj się z wierzycielem wcześniej - czasem da się uzyskać przesunięcie terminu, rozłożenie należności albo zmianę harmonogramu.

- Nie zamieniaj jednej drogiej pożyczki na drugą - to zwykle tylko wydłuża problem i podnosi koszt.

- Rozważ konsolidację - czyli połączenie kilku zobowiązań w jedno, ale tylko wtedy, gdy łączny koszt i rata faktycznie poprawiają sytuację.

Tu ważne jest jedno pojęcie: płynność finansowa, czyli zdolność do regulowania bieżących płatności bez nerwowego szukania pieniędzy w ostatniej chwili. Jeśli jej brakuje, problem jest szerszy niż pojedynczy rachunek. Dlatego czasem najlepszą decyzją nie jest kolejna pożyczka, tylko uporządkowanie terminów i kosztów.

Jak sprawdzić ofertę, zanim podpiszesz umowę

Gdy już dochodzisz do momentu, w którym rozważasz kredyt lub pożyczkę, nie patrzę tylko na to, czy pieniądze będą szybko. Patrzę na to, czy rozwiązanie da się spłacić bez rozwalenia budżetu za dwa tygodnie. To moment, w którym trzeba być chłodnym, nawet jeśli presja jest duża.

- Sprawdź RRSO - czyli rzeczywistą roczną stopę oprocentowania. Pokazuje pełny koszt kredytu w skali roku, a nie tylko sam procent nominalny.

- Policz całkowity koszt - suma rat, prowizji, opłat przygotowawczych, ubezpieczeń i ewentualnych kosztów przedłużenia.

- Porównaj termin spłaty z wpływem wynagrodzenia - rata ma wychodzić z realnych pieniędzy, a nie z nadziei na przyszłość.

- Sprawdź, co się dzieje przy wcześniejszej spłacie - dobra umowa nie karze cię za to, że chcesz szybciej zamknąć dług.

- Oceń, czy po spłacie zostaje bufor - jeśli rata zjada wszystko, to jedno potknięcie może uruchomić spiralę.

Jak zbudować bufor, żeby nie wracać do tego samego pytania za miesiąc

Najlepsze rozwiązanie jest zwykle mało spektakularne: budować mały bufor, zanim zrobi się naprawdę ciasno. Nie trzeba zaczynać od wielkich kwot. Lepiej regularnie odkładać mało niż czekać na idealny moment, który nigdy nie przychodzi.

- Ustaw automatyczny przelew po wypłacie - nawet 100-200 zł miesięcznie robi różnicę po kilku miesiącach.

- Buduj pierwszy bufor na poziomie 1000 zł - to często wystarcza na awarię, wizytę u specjalisty albo niespodziewany rachunek.

- Trzymaj porządek w stałych kosztach - jeden arkusz albo prosta aplikacja wystarczy, żeby wiedzieć, gdzie uciekają pieniądze.

- Co kwartał sprzedawaj rzeczy, których nie używasz - to prosty sposób na zasilenie rezerwy bez zadłużania się.

- Rozważ prosty podział budżetu - na przykład metodę 50/30/20, jeśli potrzebujesz jasnej ramy do ustawienia wydatków i oszczędności.

W praktyce to właśnie rezerwa finansowa daje największy spokój. Gdy masz choćby mały bufor, decyzje podejmujesz spokojniej, a nie pod presją terminu. I to zwykle jest różnica między jednorazowym kryzysem a długim problemem, który sam się napędza.

Jeśli mam zostawić jedną rzecz z całego tego tematu, to tę: najpierw szukaj pieniędzy tam, gdzie nie generujesz nowych kosztów, potem w narzędziach finansowych, a kredyt traktuj jako ostatni krok, nie pierwszy. Takie podejście zwykle daje mniej stresu, niższy koszt i większą kontrolę nad budżetem. A właśnie o to chodzi, gdy trzeba szybko znaleźć pieniądze, ale nie stracić finansowej równowagi.