Temat dopłat do kredytów w Polsce bywa mylony z prostą obniżką raty, a w praktyce chodzi o kilka różnych narzędzi. Jedne mają pomóc osobie, która już nie domyka budżetu i potrzebuje oddechu przy spłacie, inne ułatwiają wejście w kredyt bez wkładu własnego. Ja rozdzielam te rozwiązania bardzo wyraźnie, bo od tego zależy, czy złożysz właściwy wniosek i czy pomoc naprawdę zadziała.

Najważniejsze liczby i warunki, które trzeba znać

- Fundusz Wsparcia Kredytobiorców może obniżyć ratę nawet o 3 000 zł miesięcznie przez maksymalnie 40 miesięcy.

- Zwrot wsparcia startuje po 2 latach i odbywa się w 200 ratach; po 134 ratach bez opóźnień pozostała część może zostać umorzona.

- Wniosek do FWK składasz w banku, który udzielił kredytu, a nie w urzędzie.

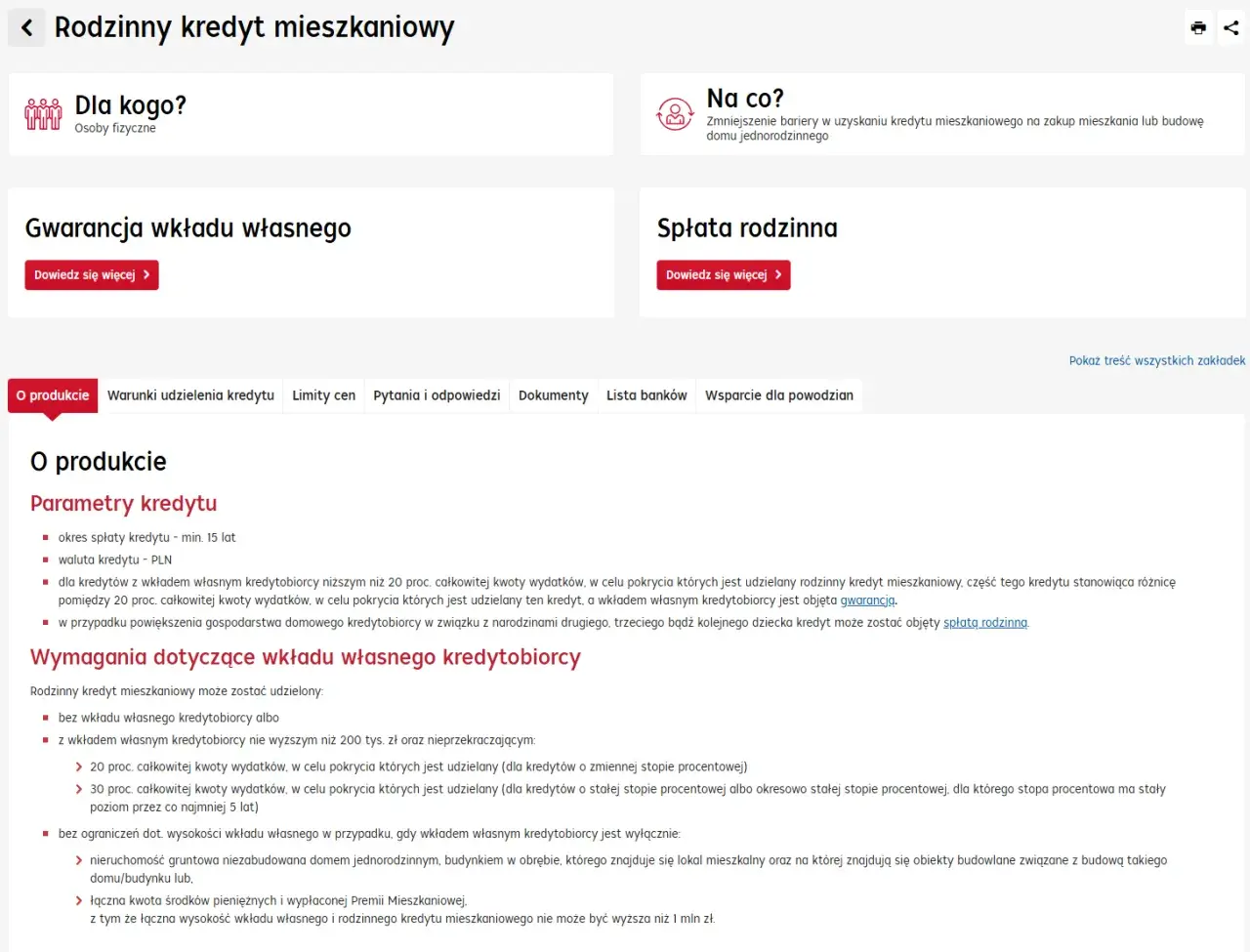

- Rodzinny kredyt mieszkaniowy nie służy do spłaty starego długu, tylko do zakupu lub budowy mieszkania z mniejszą barierą wejścia.

- Spłata rodzinna wynosi 20 000 zł po drugim dziecku i 60 000 zł po trzecim lub kolejnym.

Jak dziś rozumiem państwowe wsparcie przy kredycie

Ja patrzę na to tak: albo potrzebujesz pomocy w spłacie już istniejącego zobowiązania, albo szukasz ulgi przy nowym kredycie. To nie jest detal, tylko fundament całej decyzji, bo wsparcie dla zadłużonych działa inaczej niż programy mieszkaniowe dla osób wchodzących na rynek. Na dziś realnie liczą się przede wszystkim dwa instrumenty: Fundusz Wsparcia Kredytobiorców oraz rodzinny kredyt mieszkaniowy.

| Instrument | Dla kogo | Co daje | Najważniejsze ograniczenie |

|---|---|---|---|

| Fundusz Wsparcia Kredytobiorców | Dla osób, które mają problem ze spłatą kredytu mieszkaniowego | Pomoc do raty lub pożyczkę na spłatę zadłużenia po sprzedaży nieruchomości | Wsparcie jest zwrotne i trzeba spełnić ustawowe przesłanki |

| Rodzinny kredyt mieszkaniowy | Dla osób, które mają zdolność do spłaty, ale nie mają wkładu własnego | Gwarancję wkładu własnego oraz spłatę rodzinną po urodzeniu dziecka | To nie jest pomoc do już spłacanego kredytu |

| Programy czasowe z dopłatą do rat | Były kierowane do konkretnych grup i działały czasowo | Obniżały ratę nowego kredytu na określonych zasadach | Nie są dziś pewnym planem finansowym, bo nabór był zamknięty |

To rozróżnienie jest ważne, bo wiele osób szuka „dopłaty”, a tak naprawdę potrzebuje po prostu czasu na odzyskanie równowagi budżetowej. Jeśli twoim problemem jest już istniejąca rata, przechodzę teraz do rozwiązania, które ma dziś największe znaczenie praktyczne.

Fundusz Wsparcia Kredytobiorców jest dziś najpraktyczniejszą pomocą dla zadłużonych

Jak podaje Gov.pl, FWK to wsparcie dla osób, które spłacają kredyt mieszkaniowy i znalazły się w trudnej sytuacji finansowej. Pieniądze nie trafiają na twoje konto osobiste, tylko bezpośrednio do banku, co ma sens: celem jest obniżenie ryzyka opóźnień, a nie dawanie gotówki do dowolnego użycia.

Kto ma szansę na pomoc

| Przesłanka | Co oznacza w praktyce |

|---|---|

| Rata kapitałowo-odsetkowa przekracza 40% dochodu gospodarstwa | To najprostszy sygnał, że kredyt zaczyna zjadać zbyt dużą część budżetu. |

| Dochód po odjęciu kosztu obsługi kredytu mieści się w limicie ustawowym | Dla gospodarstwa jednoosobowego limit wynosi 1 940 zł, a dla wieloosobowego 1 500 zł na osobę. |

| Sprzedałeś lub planujesz sprzedać nieruchomość, ale dług nie znika w całości | Wtedy możesz wnioskować o pożyczkę na spłatę pozostałej części zadłużenia. |

| Kredyt był udzielony w walucie obcej | Pomoc też może być dostępna, jeśli spełniasz pozostałe warunki. |

W praktyce wystarczy spełnić jedną z ustawowych przesłanek, ale wniosek i tak musi przejść przez bank. Co ważne, pomoc nie zamyka drogi osobom, które wcześniej korzystały z innych form oddechu finansowego. Z doświadczenia powiem wprost: to rozwiązanie ma sens wtedy, gdy problem jest poważny, ale jeszcze odwracalny.

Ile można dostać i jak wygląda zwrot

- do 40 miesięcy wsparcia na ratę kredytu mieszkaniowego,

- maksymalnie 3 000 zł miesięcznie,

- do 120 000 zł pożyczki na spłatę zadłużenia po sprzedaży nieruchomości,

- zwrot po 2 latach od wypłaty ostatniej raty,

- spłata w 200 równych, nieoprocentowanych ratach,

- po spłacie 134 rat bez opóźnień pozostała część może zostać umorzona.

Najprostszy przykład jest bardzo czytelny: jeśli rata wynosi 3 600 zł, a przyznane wsparcie pokryje 3 000 zł, to sam dopłacasz 600 zł. Właśnie dlatego FWK jest dobry na przejściowy kryzys, a nie na wieczne łatanie budżetu. Jeśli za pół roku sytuacja wróci do normy, program naprawdę potrafi uratować domowy cash flow.

Jeżeli jednak nie potrzebujesz ratować starego kredytu, tylko szukasz sposobu na wejście w nowy, mechanizm wsparcia jest zupełnie inny. Wtedy w grę wchodzi rodzinny kredyt mieszkaniowy.

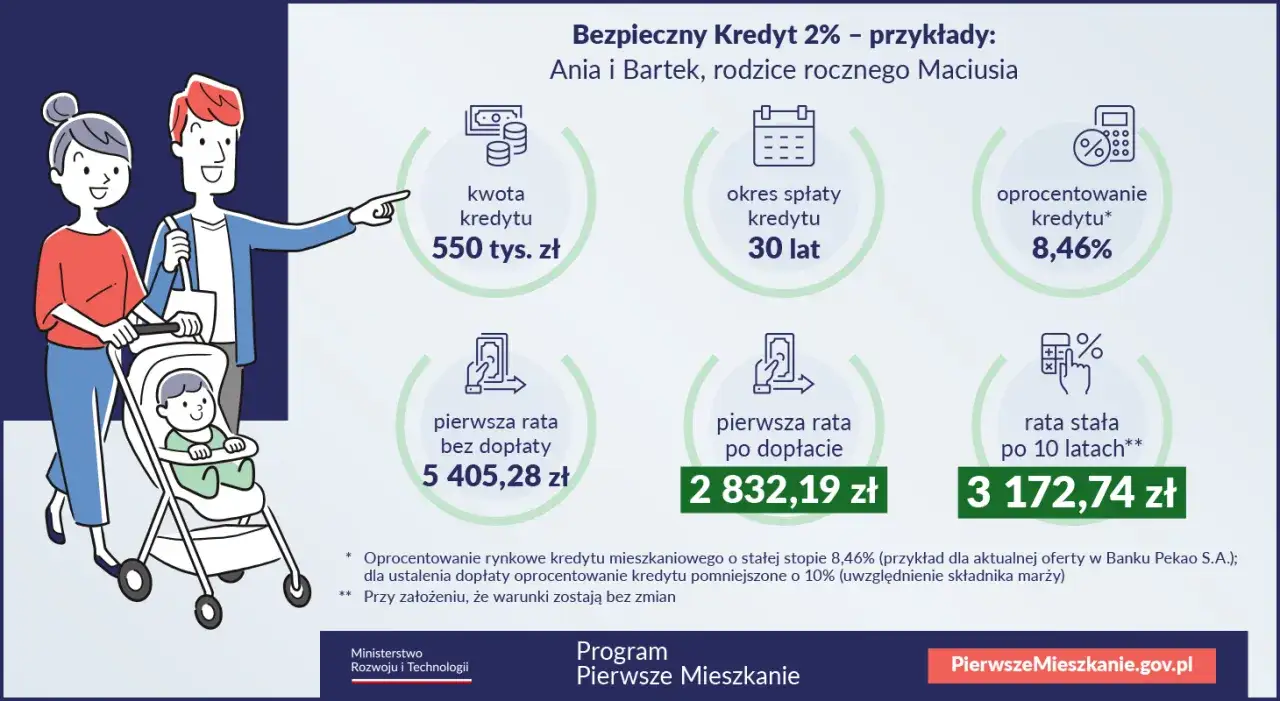

Rodzinny kredyt mieszkaniowy działa inaczej niż klasyczna dopłata do raty

Ministerstwo Rozwoju i Technologii opisuje rodzinny kredyt mieszkaniowy jako rozwiązanie dla osób, które mają zarobki pozwalające spłacać kredyt, ale nie mają środków na wkład własny. To ważne rozróżnienie: ten program nie służy do łatania zaległości, tylko do wejścia w finansowanie mieszkania albo domu. W praktyce największą różnicę robi tu spłata rodzinna, czyli jednorazowe obniżenie kapitału kredytu po urodzeniu dziecka.

Kiedy ten program ma sens

- gdy rata jest dla ciebie realna, ale bank blokuje cię przez brak wkładu własnego,

- gdy planujesz zakup albo budowę i zależy ci na starcie bez własnych oszczędności na poziomie 10-20% ceny,

- gdy myślisz długoterminowo o rodzinie, bo wtedy dodatkowe spłaty rodzinne mogą obniżyć całkowity koszt kredytu.

Jak działa spłata rodzinna

- po urodzeniu drugiego dziecka: 20 000 zł,

- po urodzeniu trzeciego lub kolejnego dziecka: 60 000 zł,

- świadczenie zmniejsza kapitał, więc pośrednio obniża też przyszłe odsetki,

- spłata rodzinna może pojawić się każdorazowo, gdy rodzina się powiększa.

| Jeśli masz już inne mieszkanie | Co zwykle wynika z zasad programu |

|---|---|

| Brak dzieci | Co do zasady nie skorzystasz. |

| Co najmniej dwoje dzieci | Możesz spełnić wyjątek, ale obowiązują limity powierzchni użytkowej. |

| 2 dzieci | Limit 50 m². |

| 3 dzieci | Limit 75 m². |

| 4 dzieci | Limit 90 m². |

| 5 lub więcej dzieci | Bez limitu metrażowego. |

To nie jest więc sposób na refinansowanie starego zobowiązania, tylko na wejście w nowy kredyt w bardziej ludzkich warunkach. Jeśli ta różnica jest już dla ciebie jasna, zostaje jeszcze część formalna, czyli jak nie utknąć na samym wniosku.

Jak złożyć wniosek i nie zgubić się w dokumentach

W przypadku FWK wniosek składasz bezpośrednio w banku, który udzielił kredytu mieszkaniowego. Nie rozumiem, dlaczego tyle osób próbuje zaczynać od urzędu, skoro to bank prowadzi całą procedurę i wie, jakie dokumenty będą potrzebne. W praktyce najwięcej czasu oszczędza dobre przygotowanie, a nie szybkie klikanie.

- Sprawdź, która przesłanka cię dotyczy: spadek dochodu, zbyt wysoka rata, sprzedaż nieruchomości czy sytuacja związana z kredytem walutowym.

- Przygotuj dokumenty potwierdzające dochód, skład gospodarstwa domowego i sam kredyt mieszkaniowy.

- Jeśli składasz wniosek o pożyczkę na spłatę zadłużenia, dołącz umowę sprzedaży nieruchomości w wymaganym terminie.

- Jeżeli jeszcze nie sprzedajesz mieszkania, ale planujesz to zrobić, możesz poprosić bank o promesę, czyli przyrzeczenie udzielenia pożyczki.

- Po przyznaniu wsparcia pilnuj zmian w sytuacji finansowej i zgłaszaj je bankowi, jeśli mają wpływ na prawo do pomocy.

Przeczytaj również: Zawieszenie rat w KredytOK - Jak to zrobić?

Dokumenty, o które bank zwykle pyta

- umowa kredytowa,

- potwierdzenia dochodów,

- informacje o liczbie osób w gospodarstwie domowym,

- dokumenty potwierdzające bezrobocie, jeśli to twoja przesłanka,

- umowa sprzedaży nieruchomości przy pożyczce na spłatę zadłużenia.

Ważny szczegół: wsparcie jest przekazywane do banku, a nie na prywatne konto, więc nie traktuj go jako dodatkowego zastrzyku gotówki. To narzędzie do ustabilizowania spłaty, nie do finansowania bieżącej konsumpcji. Jeśli twoja sytuacja się poprawi, nie udawaj, że nic się nie zmieniło, bo bank musi o tym wiedzieć.

Kiedy lepiej rozmawiać z bankiem niż czekać na program

Najczęstszy błąd to czekanie, aż problem sam minie. Przy kredycie zwykle nie mija, tylko przechodzi w opóźnienia. Dlatego ja zawsze rozważam równolegle dwie ścieżki: pomoc publiczną i zwykłą restrukturyzację w banku. Czasem to drugie daje więcej niż cały system wsparcia.

| Sytuacja | Lepszy ruch | Dlaczego |

|---|---|---|

| Przejściowa utrata dochodu | FWK i równoległa rozmowa z bankiem | Kupujesz czas bez wchodzenia w spiralę zaległości. |

| Nie kwalifikujesz się do FWK, ale rata nadal jest za wysoka | Restrukturyzacja, wydłużenie okresu spłaty albo zmiana harmonogramu | Rata może stać się realna do udźwignięcia bez czekania na decyzję z programu. |

| Masz kilka drogich zobowiązań | Konsolidacja, jeśli faktycznie obniża miesięczny koszt | Porządkuje budżet, ale ma sens tylko wtedy, gdy całkowity koszt nie rośnie przesadnie. |

| Dług przekracza możliwości spłaty | Sprzedaż nieruchomości wcześniej, zanim pojawi się egzekucja | Zwykle ogranicza straty bardziej niż bierne czekanie. |

- Nie bierz chwilówki na ratę kredytu.

- Nie zaniżaj dochodów i nie ukrywaj poprawy sytuacji.

- Nie czekaj do wypowiedzenia umowy, jeśli już dziś widzisz problem.

- Nie myl wsparcia z trwałym rozwiązaniem, jeśli kłopot jest strukturalny, a nie chwilowy.

To właśnie w tym miejscu widać różnicę między pomocą doraźną a rozsądnym planem finansowym. Jeśli problem jest przejściowy, wsparcie publiczne może świetnie zadziałać. Jeśli jednak rata od początku była zbyt ciężka, trzeba ją zmienić, a nie tylko odsunąć w czasie.

Co warto zrobić, zanim wyślesz wniosek

Najlepsza decyzja nie zaczyna się od formularza, tylko od policzenia trzech rzeczy: ile naprawdę wynosi twoja rata w relacji do dochodu, czy problem jest przejściowy, oraz co stanie się z budżetem po zakończeniu wsparcia. To brzmi prosto, ale właśnie te trzy pytania odróżniają rozsądne wykorzystanie pomocy od prowizorycznego gaszenia pożaru.

- Policz wskaźnik rata do dochodu na twardych danych, a nie „na oko”.

- Sprawdź, czy spełniasz ustawowe przesłanki do FWK, zanim zaczniesz kompletować papiery.

- Jeśli celujesz w rodzinny kredyt mieszkaniowy, upewnij się, że naprawdę potrzebujesz wsparcia na wejściu do kredytu, a nie ulgi w spłacie starego długu.

- Zostaw sobie plan awaryjny na moment, w którym pomoc się skończy.

Jeżeli miałbym sprowadzić cały temat do jednej zasady, powiedziałbym tak: wsparcie ma kupić ci czas i oddech, ale nie może zastąpić planu spłaty. Im szybciej połączysz je z porządnym budżetem i realną oceną możliwości, tym większa szansa, że kredyt przestanie być źródłem chaosu, a stanie się po prostu zobowiązaniem, nad którym znów panujesz.