Najważniejsze jest to, że odroczenie rat poprawia płynność teraz, ale zwykle podnosi koszt w całym okresie kredytu

- Najczęściej spotkasz karencję w spłacie kapitału albo zawieszenie całej raty na kilka miesięcy.

- W 2026 standardem są rozwiązania umowne banku, a nie ustawowe wakacje kredytowe hipoteczne.

- Im dłuższa przerwa i im wyższe saldo, tym większy dodatkowy koszt po stronie odsetek.

- Przed podpisaniem aneksu sprawdź, czy bank wydłuży okres kredytowania, czy podniesie kolejne raty.

- Taki ruch ma sens głównie wtedy, gdy problem z płynnością jest przejściowy.

Jak działa odroczenie spłaty i co dokładnie przesuwa bank

W umowach bankowych te pojęcia bywają używane zamiennie, ale w praktyce znaczą coś trochę innego. Karencja najczęściej dotyczy tylko kapitału, czyli tej części raty, która realnie zmniejsza zadłużenie. Zawieszenie rat albo wakacje kredytowe mogą objąć całą ratę, choć obecnie częściej są oferowane jako rozwiązanie umowne niż ustawowe.

W kredytach gotówkowych odroczenie zwykle liczy się w miesiącach, nie w latach. W ofertach rynkowych pojawiają się rozwiązania od 1 do 6 miesięcy, a przy kredytach budowlanych okres karencji bywa znacznie dłuższy, bo spłata kapitału jest dopasowana do etapu inwestycji. Jak przypomina UOKiK, ustawowe wakacje kredytowe były rozwiązaniem czasowym do końca 2024 r.; dziś dominują formy uzgadniane z bankiem indywidualnie.

| Pojęcie | Co jest odroczone | Najczęstszy scenariusz | Skutek |

|---|---|---|---|

| Karencja | Kapitał, czasem część raty | Start kredytu lub etap budowy | Przez jakiś czas płacisz mniej, ale dłużej spłacasz zobowiązanie |

| Zawieszenie całej raty | Cała rata | Chwilowy spadek dochodu | Bank przesuwa płatność na później, zwykle zwiększając łączny koszt |

| Restrukturyzacja | Zależnie od ustaleń | Gdy potrzebna jest trwała zmiana warunków | Harmonogram, marża lub okres kredytowania mogą zostać zmienione |

Gdy już wiadomo, co dokładnie jest odraczane, najważniejsze staje się pytanie o koszt. To właśnie on odróżnia rozsądną pomoc od drogiego przesunięcia problemu w czasie.

Ile kosztuje przerwa w spłacie i skąd biorą się wyższe raty

Najprościej: bank nie zamyka długu, tylko przesuwa jego spłatę. Jeśli przez kilka miesięcy nie płacisz kapitału, saldo zadłużenia nie maleje, więc odsetki liczą się od wyższej kwoty przez dłuższy czas. To właśnie dlatego potem raty bywają wyższe albo okres kredytowania się wydłuża.

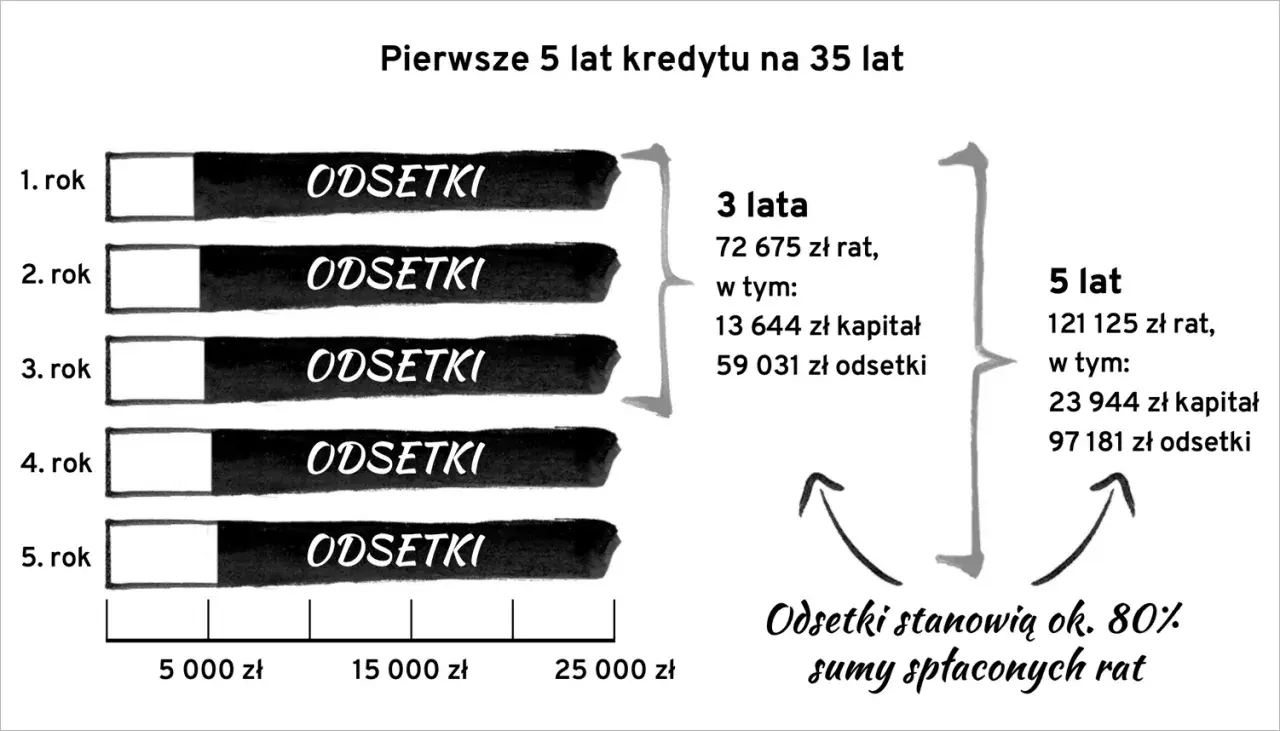

Przy saldzie 250 000 zł i oprocentowaniu 7,5 proc. rocznie sam miesięczny koszt odsetek to około 1 560 zł. Trzymiesięczne zawieszenie całej raty oznacza więc w przybliżeniu 4 700 zł odsetek naliczonych od niezmniejszanego salda, zanim wrócisz do normalnej spłaty. To uproszczenie, ale dobrze pokazuje mechanizm: krótka ulga w budżecie prawie zawsze ma swoją cenę.

Takie działanie dobrze widać też w materiałach bankowych. mBank wyjaśnia, że za okres karencji klient płaci więcej, bo saldo kapitału nie spada, a odsetki dalej są naliczane od tej samej kwoty.

- Jeśli odraczany jest tylko kapitał, miesięczny wydatek jest niższy, ale koszt całkowity nadal rośnie.

- Jeśli zawieszona jest cała rata, ulga dla budżetu jest większa, ale późniejsze obciążenie zwykle też rośnie.

- Jeśli bank wydłuża okres kredytowania, rata może pozostać podobna, ale dłużej płacisz odsetki.

- Jeśli bank rozkłada odroczone kwoty na przyszłe raty, końcówka harmonogramu bywa wyraźnie cięższa.

Matematyka jest więc prosta, ale sama liczba nie wystarczy do decyzji. Znacznie ważniejsze jest to, czy taki ruch pasuje do Twojej sytuacji finansowej, czy tylko poprawia ją na chwilę.

Kiedy taka przerwa pomaga, a kiedy tylko odkłada problem

Ja traktuję odroczenie jako narzędzie do zarządzania płynnością, nie jako sposób na poprawę domowych finansów. Ma sens, gdy wiesz, że kłopot jest przejściowy: zmiana pracy, opóźniona wypłata premii, sezonowy spadek przychodów, kosztowny remont albo czas między dwiema inwestycjami. W takim układzie kilka miesięcy bez pełnej raty może uchronić budżet przed chaotycznymi opóźnieniami.

Najlepiej sprawdza się to w sytuacjach takich jak:

- dochody są sezonowe i wyraźnie rosną tylko w części roku,

- czekasz na wpływ ze sprzedaży mieszkania, działki albo auta,

- budujesz dom i kapitał ma zacząć schodzić dopiero po zakończeniu etapu inwestycji,

- masz jednorazowy wstrząs w budżecie, ale nadal stabilne źródło dochodu.

To rozwiązanie zaczyna być ryzykowne, jeśli co miesiąc brakuje Ci na podstawowe koszty życia albo jeśli już dziś spłacasz inne zobowiązania „na styk”. Wtedy lepiej patrzeć na restrukturyzację, konsolidację albo renegocjację warunków, bo samo odroczenie tylko przesuwa granicę napięcia o kilka miesięcy.

Jeżeli po przerwie rata nadal będzie za wysoka, lepiej od razu szukać rozwiązania trwałego niż liczyć na to, że budżet sam się naprawi. To prowadzi do następnego kroku: porównania ofert, bo diabeł zwykle siedzi w szczegółach umowy.

Jak porównać oferty banków, żeby nie przepłacić

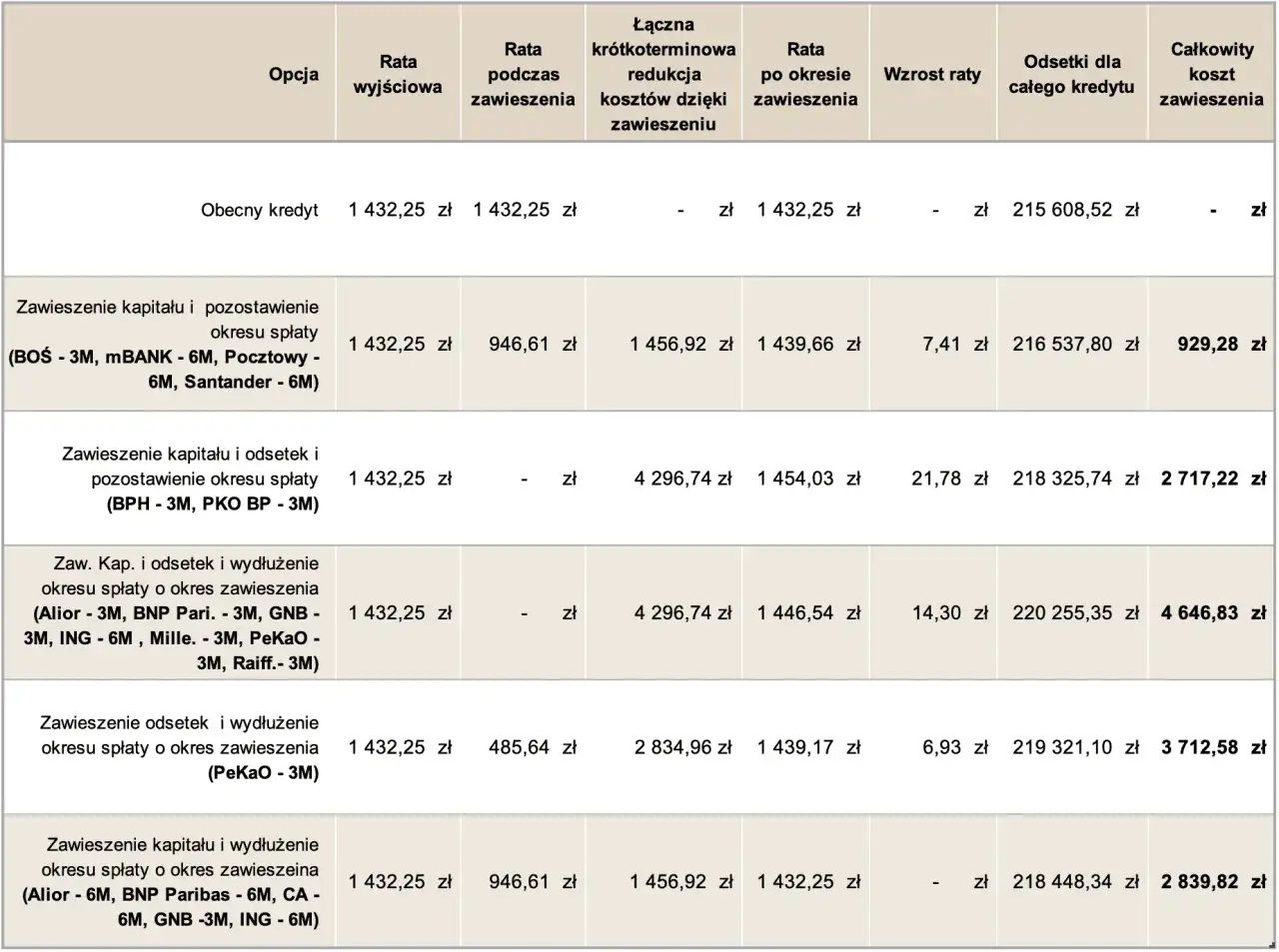

Sprawdzam zawsze pięć rzeczy: co dokładnie jest odroczone, na jak długo, czy bank pobiera opłatę za aneks, czy okres kredytowania się wydłuża oraz jak będzie wyglądała rata po zakończeniu przerwy. Bez tych danych nie da się ocenić, czy to realna pomoc, czy tylko bardziej atrakcyjna nazwa tej samej, droższej zmiany w umowie.

- Zakres odroczenia - cała rata czy tylko kapitał.

- Czas trwania - 1 miesiąc i 6 miesięcy to zupełnie inna skala korzyści.

- Łączny koszt - nowy harmonogram, suma odsetek i ewentualna opłata za aneks.

- Skutek po przerwie - wyższa rata albo dłuższy okres spłaty.

- Warunki wejścia - część banków wymaga braku zaległości i regularnej historii spłat.

- Możliwość nadpłaty - jeśli chcesz szybciej odrobić koszt odroczenia, to ma znaczenie.

Nie patrzę wyłącznie na wysokość raty po aneksie. Patrzę na to, ile zapłacę łącznie i czy po zakończeniu przerwy budżet nadal będzie miał bezpieczny margines. RRSO jest pomocne przy nowych ofertach, ale przy zmianie istniejącej umowy ważniejszy jest nowy harmonogram i całkowity koszt po odroczeniu.

Gdy oferta wygląda sensownie na papierze, zostaje formalność i przygotowanie budżetu na okres po przerwie. To właśnie tu wiele osób popełnia najprostszy błąd.

Jak złożyć wniosek i przygotować budżet na czas oddechu

W praktyce wszystko zaczyna się od sprawdzenia umowy i regulaminu. Część banków oferuje odroczenie tylko w określonych typach kredytów albo w konkretnym momencie spłaty, a jeśli masz zaległości, bank może najpierw wymagać ich uregulowania. Sam wniosek najlepiej złożyć przed terminem raty i zachować potwierdzenie wysłania.

- Sprawdź, czy potrzebujesz karencji, zawieszenia całej raty czy restrukturyzacji.

- Ustal, ile miesięcy realnie daje Ci oddech i jaki będzie koszt po powrocie do spłaty.

- Policz nową ratę na podstawie nowego harmonogramu, a nie na podstawie ogólnej obietnicy banku.

- Przygotuj bufor w budżecie na co najmniej jedną pełną ratę po zakończeniu odroczenia.

- Wykorzystaj okres przerwy na domknięcie przyczyny problemu, a nie na odłożenie kolejnych wydatków.

Jeśli po przerwie nadal będziesz operować zbyt ciasnym budżetem, sam aneks niczego nie naprawi. Wtedy lepszym ruchem bywa dłuższy plan naprawczy: zmiana harmonogramu, konsolidacja albo rozmowa z bankiem o trwałej modyfikacji warunków.

Co zapamiętać, zanim zgodzisz się na zmianę harmonogramu

Najlepsze odroczenie to takie, które rozwiązuje chwilowy problem i nie psuje reszty planu finansowego. Jeśli po przerwie rata nadal będzie za wysoka, lepiej od razu rozważyć wydłużenie okresu, konsolidację albo negocjacje z bankiem, zamiast liczyć na jednorazowy cud.

Ja patrzę na to prosto: jeśli ulga na dziś ma kosztować zbyt dużo jutro, szukam innego wariantu. Przed podpisaniem aneksu sprawdź jeszcze jedno - czy po zakończeniu przerwy będziesz miał nie tylko wyższą ratę, ale też realny margines w budżecie na niespodziewane wydatki. To właśnie ten margines decyduje, czy odroczenie było rozsądnym ruchem, czy tylko przesunięciem problemu o kilka miesięcy.