Finansowanie na raty działa sensownie tylko wtedy, gdy od początku wiesz, skąd bierze się koszt, kiedy pojawia się pierwsza rata i co naprawdę porównujesz między ofertami. Żeby zrozumieć, jak działa kredyt, trzeba rozłożyć go na kilka prostych elementów: kapitał, oprocentowanie, prowizję, harmonogram spłaty i zasady wcześniejszego oddania pieniędzy. Wtedy łatwo odróżnić dobrą ofertę od tej, która tylko dobrze wygląda w reklamie.

Najważniejsze jest nie to, ile pożyczasz, ale ile oddasz i na jakich warunkach

- Rata składa się z kapitału, odsetek i często dodatkowych opłat, więc sama wysokość raty nie mówi wszystkiego.

- RRSO lepiej pokazuje realny koszt niż samo oprocentowanie nominalne.

- Bank sprawdza dochody, wydatki, historię spłat i liczbę zapytań kredytowych, zanim wyda decyzję.

- W kredycie konsumenckim masz prawo odstąpić od umowy w ciągu 14 dni, a przy wcześniejszej spłacie odzyskać proporcjonalną część kosztów.

- Przy hipotece stała stopa daje większą przewidywalność, a zmienna większą zależność od rynku.

Jak wygląda mechanizm kredytu od środka

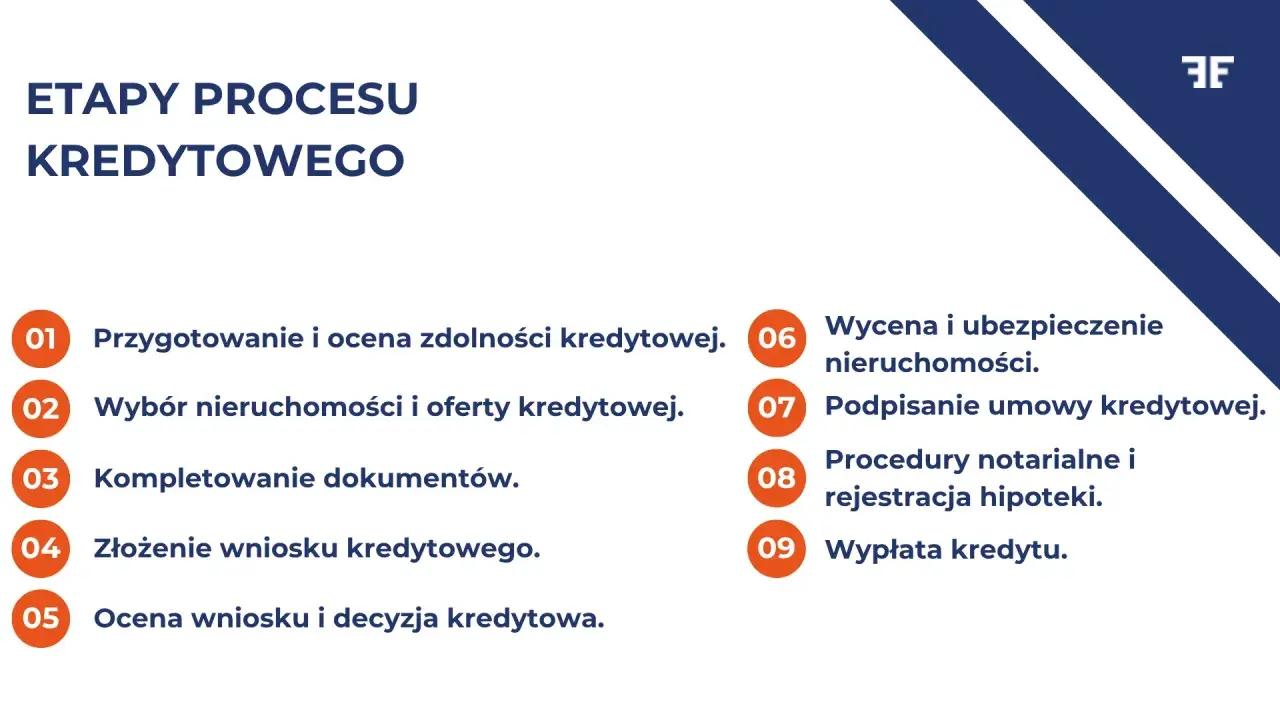

Kredyt to nie jednorazowy „zakup pieniędzy”, tylko umowa, w której instytucja finansowa udostępnia ci określoną kwotę, a ty zobowiązujesz się oddać ją w czasie razem z kosztem finansowania. W praktyce najpierw składasz wniosek, potem bank ocenia twoją sytuację, następnie podpisujesz umowę i dopiero wtedy środki trafiają na konto albo bezpośrednio do sprzedawcy czy dewelopera.

W potocznym języku kredyt i pożyczka bywają mieszane, ale z perspektywy domowego budżetu ważniejsze od nazwy jest to, kto finansuje zakup, ile to kosztuje i jakie warunki musisz spełnić. W umowie kluczowe są: kwota, okres spłaty, oprocentowanie, prowizja, rodzaj rat, ewentualne zabezpieczenie, opłaty dodatkowe i zasady wcześniejszej spłaty. Jeśli te punkty są jasne, łatwiej ocenić, czy oferta ma sens. To prowadzi wprost do pytania, z czego właściwie składa się rata i dlaczego jej wysokość bywa myląca.

Z czego składa się rata i dlaczego jej wysokość bywa myląca

Rata kredytu wygląda jak jedna liczba, ale w środku kryje się kilka różnych elementów. Najważniejsze są dwa: część kapitałowa, czyli realna spłata pożyczonych pieniędzy, oraz część odsetkowa, czyli cena za to, że bank udostępnił ci kapitał. Do tego mogą dojść prowizje, ubezpieczenia i inne opłaty okołokredytowe.

| Element | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Kapitał | Kwota, którą faktycznie pożyczyłeś | To część długu, którą realnie spłacasz |

| Odsetki | Koszt korzystania z pieniędzy banku | Rosną wraz z czasem spłaty i poziomem oprocentowania |

| Prowizja | Jednorazowa opłata za udzielenie kredytu | Potrafi mocno podnieść koszt jeszcze przed pierwszą ratą |

| Ubezpieczenie lub pakiet dodatkowy | Produkt dołączany do umowy | Bywa obowiązkowy albo „dobrowolny” tylko z nazwy |

| RRSO | Rzeczywista roczna stopa oprocentowania | Najlepszy punkt odniesienia przy porównywaniu ofert |

Jak bank sprawdza, czy stać cię na ratę

Bank nie ocenia tylko tego, ile zarabiasz. Patrzy na cały obraz: wysokość i stabilność dochodu, formę zatrudnienia, koszty życia, liczbę osób w gospodarstwie domowym, inne zobowiązania, limity na kartach, a także historię spłat wcześniejszych kredytów. Dla instytucji finansowej ważne jest nie tylko to, czy dziś masz pieniądze na ratę, ale też czy zostanie ci zapas na normalne życie po jej zapłaceniu.

W praktyce dużą rolę odgrywa punktowa ocena wiarygodności, czyli scoring. Sama historia spłat pomaga albo przeszkadza, ale znaczenie mają też zapytania kredytowe. Jeśli składasz wiele wniosków w krótkim czasie, możesz pogorszyć swoją ocenę, nawet jeśli jeszcze nie dostałeś odmowy. To jeden z tych elementów, które początkujący często lekceważą, a potem dziwią się, że oferta jest gorsza niż się spodziewali.

- Stabilny dochód zwiększa szansę na pozytywną decyzję, ale nie gwarantuje jej samodzielnie.

- Wysokie limity na kartach i kontach też obciążają zdolność, nawet jeśli z nich nie korzystasz.

- Opóźnienia w spłacie lub świeże zaległości potrafią zablokować lepsze warunki finansowania.

- Zbyt wiele zapytań kredytowych w krótkim czasie może osłabić ocenę w systemach scoringowych.

Gdy ten etap jest dobrze policzony, łatwiej wybrać sam produkt, bo różne kredyty działają trochę inaczej i nie każdy nadaje się do tego samego celu.

Kredyt gotówkowy, ratalny i hipoteczny nie działają identycznie

Pod jedną nazwą „kredyt” kryje się kilka produktów, a różnice między nimi są ważniejsze, niż wielu osobom się wydaje. Kredyt gotówkowy daje największą swobodę, kredyt ratalny jest zwykle związany z konkretnym zakupem, a hipoteczny służy do finansowania nieruchomości i opiera się na zabezpieczeniu na mieszkaniu lub domu.

| Rodzaj | Jak działa | Zabezpieczenie | Najczęstsze zastosowanie |

|---|---|---|---|

| Gotówkowy | Pieniądze trafiają na konto i możesz wydać je dowolnie | Zwykle brak | Remont, konsolidacja, nagły wydatek |

| Ratalny | Finansuje konkretny zakup, często w sklepie lub u partnera handlowego | Zwykle brak | Sprzęt, meble, elektronika |

| Hipoteczny | Bank finansuje nieruchomość, a zabezpieczeniem jest hipoteka | Tak, na nieruchomości | Zakup mieszkania lub domu |

Stała stopa, zmienna stopa i sposób spłaty zmieniają ryzyko

Stałe i zmienne oprocentowanie

Wybór między stałą a zmienną stopą nie jest detalem technicznym, tylko decyzją o poziomie ryzyka. Przy stałej stopie rata jest przewidywalna przez ustalony okres, a przy zmiennej może się zmieniać wraz z rynkiem. Na rynku kredytów hipotecznych okres stałej stopy w Polsce trwa co najmniej 5 lat, więc to właśnie ten wariant daje dziś największą ochronę przed skokami kosztów w pierwszych latach spłaty.

| Model | Plus | Minus | Kiedy bywa sensowny |

|---|---|---|---|

| Stała lub okresowo stała stopa | Przewidywalna rata i spokój w budżecie | Zwykle nieco wyższy koszt startowy | Gdy cenisz stabilność i chcesz ograniczyć ryzyko wzrostu rat |

| Zmienna stopa | Może korzystać ze spadku stóp | Rata może wzrosnąć, gdy rynek idzie w górę | Gdy masz bufor w budżecie i akceptujesz wahania |

Z mojego punktu widzenia stała stopa ma największą wartość wtedy, gdy domowy budżet jest napięty i każdy wzrost raty byłby problemem. Zmienna stopa ma sens tylko wtedy, gdy naprawdę liczysz się z tym, że rata może pójść w górę. Sama niższa cena startowa nie powinna przesłaniać ryzyka.

Przeczytaj również: Jak spłacić chwilówki bez zdolności - Skuteczny plan!

Raty równe i malejące

Drugą rzeczą jest sposób spłaty. Raty równe oznaczają stałą miesięczną kwotę, a raty malejące zaczynają się wyżej i spadają z czasem. W pierwszym wariancie łatwiej zaplanować budżet, w drugim szybciej spłacasz kapitał, więc całkowity koszt często jest niższy.

| Typ raty | Jak wygląda | Skutek |

|---|---|---|

| Równa | Co miesiąc płacisz tę samą kwotę | Łatwiej utrzymać stały budżet domowy |

| Malejąca | Początek jest droższy, potem rata spada | Większe obciążenie na starcie, ale często niższy koszt całkowity |

Ja zwykle tłumaczę to tak: jeśli ważniejszy jest dla ciebie komfort psychiczny i stabilność wydatków, wybierz raty równe. Jeśli masz większy zapas na początku i chcesz ograniczyć koszt kredytu, raty malejące mogą być lepsze. Gdy wiesz już, co płacisz co miesiąc, trzeba jeszcze zrozumieć, co możesz zrobić z kredytem po jego uruchomieniu.

Co możesz zrobić po wypłacie pieniędzy

Po wypłacie środków temat nie znika. Dostajesz harmonogram, spłacasz raty w terminie, możesz dokonywać nadpłat, a w przypadku niektórych produktów także wcześniej zamknąć zobowiązanie. W kredycie konsumenckim masz prawo odstąpić od umowy w ciągu 14 dni, bez podawania przyczyny, choć musisz oddać wykorzystany kapitał i odsetki za czas korzystania z pieniędzy.

Wcześniejsza spłata też ma znaczenie. Przy kredycie konsumenckim instytucja finansowa powinna proporcjonalnie rozliczyć koszty, więc część prowizji i opłat wraca do klienta. UOKiK przypomina o tym regularnie, bo w praktyce to właśnie rozliczenie wcześniejszej spłaty bywa źródłem sporów. Przy hipotece warto dodatkowo sprawdzić, czy umowa przewiduje rekompensatę za wcześniejsze zamknięcie kredytu i w jakich sytuacjach może ona zostać naliczona.

- Nadpłata zwykle skraca okres spłaty albo obniża kolejne raty.

- Wcześniejsza spłata może zmniejszyć łączny koszt, ale trzeba sprawdzić opłaty dodatkowe.

- Odstąpienie od umowy w kredycie konsumenckim daje ci 14 dni na zmianę decyzji.

- Dokumenty i harmonogram warto zachować, bo przy rozliczeniu kosztów mają znaczenie praktyczne.

Najwięcej problemów zaczyna się jednak wtedy, gdy ktoś patrzy tylko na reklamę i nie czyta warunków do końca.

Najczęstsze błędy, które zawyżają koszt kredytu

W teorii kredyt jest prosty. W praktyce to właśnie kilka drobnych błędów robi największą różnicę w portfelu. Najczęściej widzę te same potknięcia: fokus na samej racie, porównywanie ofert o różnym okresie spłaty, ignorowanie opłat dodatkowych i podpisywanie umowy bez sprawdzenia, ile kosztują usługi dołączone do finansowania.

- Patrzenie tylko na ratę jest mylące, bo niska rata może oznaczać dłuższy okres i wyższy koszt całkowity.

- Porównywanie różnych okresów spłaty bez przeliczenia kosztu końcowego prowadzi do złych wniosków.

- Ignorowanie RRSO sprawia, że łatwo przeoczyć prowizję, ubezpieczenie i inne opłaty.

- Usługi dodatkowe bywają przydatne, ale czasem są dołączane tylko po to, by podbić cenę kredytu.

- Zbyt wiele wniosków naraz może pogorszyć ocenę kredytową i dać gorsze warunki.

- Rolowanie długu, czyli spłacanie jednego zobowiązania kolejnym, potrafi szybko wciągnąć w spiralę zadłużenia.

W kredycie konsumenckim obowiązują też limity kosztów pozaodsetkowych, które obecnie nie mogą przekroczyć 45% całkowitej kwoty kredytu, ale to nie oznacza, że każda oferta z limitem jest rozsądna. Limit jest granicą prawną, nie celem finansowym. Dlatego przed podpisaniem umowy zawsze robię jeszcze jeden prosty test.

Trzy liczby, które sprawdzam przed podpisaniem umowy

Jeśli mam ocenić ofertę szybko i bez marketingowej mgły, patrzę na trzy rzeczy. Pierwsza to całkowita kwota do zapłaty, bo ona pokazuje prawdziwy koszt zobowiązania. Druga to rata policzona nie tylko dziś, ale też w gorszym scenariuszu, na przykład przy wyższych stopach albo po zakończeniu okresu stałej stopy. Trzecia to koszt wcześniejszej spłaty, bo życie lubi się zmieniać i nie zawsze kredyt musi trwać do ostatniego dnia umowy.

- Całkowita kwota do zapłaty mówi więcej niż sama rata.

- Rata w scenariuszu „co jeśli” chroni przed zbyt optymistycznymi założeniami.

- Opłata za wcześniejszą spłatę ma znaczenie, jeśli planujesz nadpłaty albo szybsze zamknięcie długu.

- Margines w budżecie powinien zostać po spłacie raty, a nie znikać całkowicie.

Jeżeli po tych obliczeniach rata nadal mieści się w budżecie z zapasem, kredyt ma sens i jest narzędziem, a nie pułapką. Jeśli musisz liczyć na brak niespodzianek, lepiej wrócić do kalkulatora, obniżyć kwotę albo wydłużyć przygotowania, niż podpisywać umowę pod presją.