Najważniejsze zasady nadpłaty w Pekao sprowadzają się do kosztu, terminu i wyboru celu spłaty

- Nadpłata zmniejsza kapitał, więc ogranicza przyszłe odsetki i może skrócić czas spłaty.

- W Pekao dyspozycję nadpłaty możesz złożyć w PeoPay lub Pekao24, a czasem finalizacja wymaga jeszcze aneksu.

- Przy kredycie ze zmiennym oprocentowaniem opłata może pojawić się w pierwszych 36 miesiącach od podpisania umowy.

- Po nadpłacie zwykle wybierasz: niższa rata albo krótszy okres kredytowania.

- Jeśli po nadpłacie zabraknie Ci poduszki finansowej, oszczędność na odsetkach może okazać się pozorna.

Na czym polega nadpłata i co realnie zmienia w Twoim kredycie

Nadpłata to po prostu wcześniejsza spłata części kapitału kredytu. Z punktu widzenia budżetu domowego to ważne, bo odsetki liczą się od salda, które jeszcze zostało do oddania, więc im szybciej zmniejszysz kapitał, tym mniej oddasz bankowi w przyszłości. Ja patrzę na to jak na narzędzie do „odchudzenia” kredytu, a nie jak na zwykły dodatkowy przelew.

W praktyce masz dwa scenariusze. Pierwszy to obniżenie raty, czyli ulga dla miesięcznych wydatków. Drugi to skrócenie okresu spłaty, które zwykle daje większą oszczędność odsetkową, ale nie poprawia płynności tak mocno jak niższa rata. To dlatego przed pierwszą nadpłatą warto odpowiedzieć sobie uczciwie: chcesz przede wszystkim oddychać lżej co miesiąc czy szybciej zamknąć kredyt?

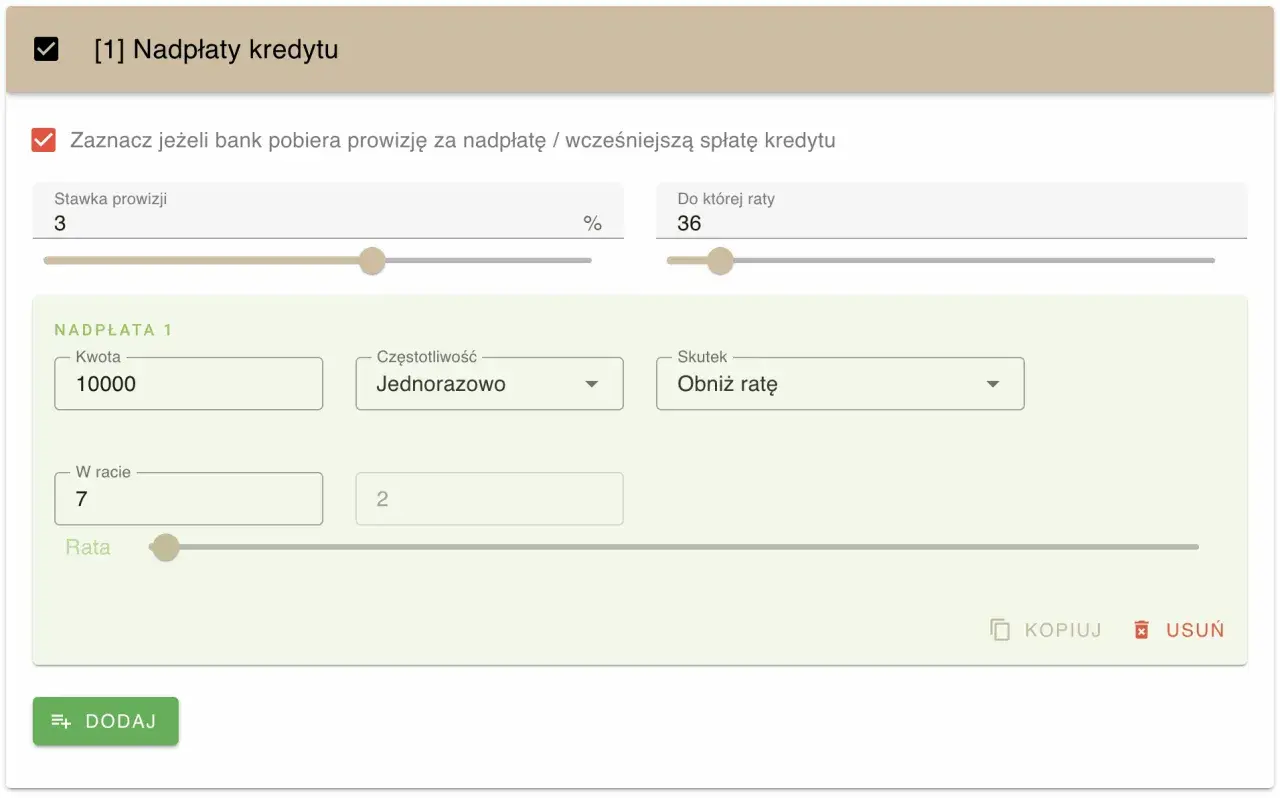

Ważny szczegół: sens finansowy mają zwykle nadpłaty większe niż symboliczne dopłaty. Kilka czy kilkaset złotych też zmniejsza saldo, ale największą różnicę robią kwoty, które są wyraźnie odczuwalne względem raty albo pozwalają regularnie powtarzać taki ruch. To prowadzi nas do pytania, jak tę dyspozycję złożyć w Pekao bez zbędnego chaosu.

Jak złożyć dyspozycję nadpłaty w Pekao krok po kroku

Bank Pekao wskazuje, że klient może złożyć dyspozycję wcześniejszej spłaty przez internet, w szczególności w aplikacji PeoPay albo w serwisie Pekao24. To wygodne, ale nie oznacza, że można działać całkiem „na skróty” — bank potrzebuje poprawnych danych i zwykle czasu na weryfikację.

- Sprawdź umowę i taryfę opłat - zanim wyślesz pieniądze, upewnij się, czy nadpłata w Twoim kredycie jest darmowa, częściowo płatna czy objęta rekompensatą.

- Złóż dyspozycję wcześniejszej spłaty - wskaż datę nadpłaty i kwotę, którą chcesz przekazać na kredyt.

- Podaj właściwe rachunki - bank potrzebuje numeru rachunku kredytowego oraz konta, z którego ma pobrać środki.

- Wybierz efekt nadpłaty - zaznacz, czy chcesz skrócić okres kredytowania, czy pozostawić go bez zmian i obniżyć ratę.

- Zadbaj o środki na właściwy dzień - jeśli bank wskaże konkretny termin, pieniądze muszą znaleźć się na rachunku na czas.

- Sprawdź, czy potrzebny będzie aneks - w części przypadków formalności kończą się w oddziale albo po podpisaniu dokumentu dodatkowego.

W praktyce najczęstszy błąd jest banalny: ktoś robi przelew, ale nie sprawdza, czy bank nie oczekuje wcześniejszej dyspozycji albo czy nadpłata nie ma wejść w określonym terminie rozliczeniowym. Gdy to dopniesz, pozostaje już kwestia kosztów, a właśnie tu wiele osób przelicza sprawę zbyt optymistycznie.

Ile to kosztuje i kiedy prowizja może się pojawić

Tu trzeba rozróżnić trzy sytuacje, bo od nich zależy opłacalność. Przy kredytach hipotecznych ze zmiennym oprocentowaniem bank może pobierać rekompensatę za wcześniejszą spłatę części lub całości zobowiązania przez pierwsze 36 miesięcy od podpisania umowy. Limit tej opłaty jest jednak ustawowo ograniczony.

| Rodzaj kredytu | Kiedy bank może pobrać opłatę | Najważniejszy limit | Co z tego wynika dla Ciebie |

|---|---|---|---|

| Zmienna stopa | Przez pierwsze 36 miesięcy od zawarcia umowy | Opłata nie może przekroczyć m.in. 3% spłacanej kwoty ani odsetek możliwych do naliczenia za rok | Najbezpieczniej czekać z dużą nadpłatą do końca okresu prowizyjnego, jeśli umowa faktycznie przewiduje koszt |

| Stała stopa | Zwykle w okresie obowiązywania stałej stopy bank nie pobiera opłaty, ale trzeba sprawdzić własną umowę | Decyduje taryfa i treść kontraktu | Tu nie zakładaj niczego z góry, bo szczegóły mogą się różnić |

| Umowa zawarta po 21.07.2017 r. | Gdy nadpłata skraca okres kredytowania | Bank musi rozliczyć proporcjonalnie część kosztów przypisanych do skróconego okresu | Po częściowej lub całkowitej spłacie możesz odzyskać część kosztów zależnych od czasu trwania kredytu |

Ważne jest też coś, o czym wiele osób zapomina: zgodnie ze stanowiskiem UOKiK przy wcześniejszej spłacie kredytu hipotecznego obniżają się także inne koszty mieszczące się w całkowitym koszcie kredytu, jeśli są proporcjonalnie związane z czasem trwania umowy. To oznacza, że rozliczenie nie dotyczy wyłącznie odsetek, ale może obejmować także część kosztów dodatkowych, o ile wynikają z okresu kredytowania.

Jeśli więc Twoja umowa przewiduje prowizję, policz nie tylko sam koszt nadpłaty, lecz także to, ile oszczędzisz po stronie odsetek i kosztów powiązanych z długością kredytu. Dopiero wtedy widać pełny obraz, a z niego naturalnie wynika kolejna decyzja: zostawić niższą ratę czy skrócić okres spłaty.

Lepiej skrócić okres czy obniżyć ratę

To pytanie jest ważniejsze, niż wygląda na pierwszy rzut oka. Dla wielu kredytobiorców nadpłata nie jest celem samym w sobie, tylko sposobem na zmianę struktury domowych wydatków. Ja zwykle patrzę na to tak: jeśli masz stabilny dochód i trzymasz rezerwę finansową, skrócenie okresu zazwyczaj daje lepszy efekt ekonomiczny. Jeśli natomiast budżet jest napięty, niższa rata bywa po prostu rozsądniejsza.

| Opcja po nadpłacie | Główna korzyść | Główny kompromis | Dla kogo zwykle lepsza |

|---|---|---|---|

| Skrócenie okresu kredytowania | Większa oszczędność na odsetkach i szybsze zamknięcie kredytu | Rata zwykle nie spada, więc ulga w miesięcznym budżecie jest mniejsza | Dla osób z dobrą płynnością i stabilnymi dochodami |

| Obniżenie raty | Więcej wolnej gotówki co miesiąc | Łączna oszczędność bywa niższa niż przy skróceniu okresu | Dla osób, które chcą zmniejszyć presję na budżet domowy |

W jednym z przykładów Pekao jednorazowa nadpłata 15 tys. zł dawała zauważalnie większą oszczędność, gdy kredyt był skracany, niż wtedy, gdy zmniejszano samą ratę. To dobry sygnał, że wybór opcji ma znaczenie i nie warto klikać go „na ślepo”. Jednocześnie nie każda rodzina powinna gonić za maksymalną oszczędnością odsetkową, jeśli oznaczałoby to zbyt mały bufor na nieprzewidziane wydatki.

Dlatego przed decyzją sprawdzam jeszcze jedną rzecz: czy nadpłata nie odbierze Ci bezpieczeństwa finansowego w najbliższych miesiącach.

Kiedy nadpłata ma sens, a kiedy lepiej poczekać

Nadpłata kredytu hipotecznego ma sens wtedy, gdy po jej wykonaniu nadal masz finansowy margines. Najprościej mówiąc: nie powinieneś wysyłać wszystkich oszczędności do banku tylko po to, żeby potem finansować awaryjny wydatek kartą albo drogim kredytem gotówkowym. W praktyce zawsze wolę zostawić poduszkę bezpieczeństwa, a dopiero później przesuwać nadwyżki w stronę nadpłaty.

- Najpierw poduszka - jeśli nie masz rezerwy na kilka miesięcy życia, nadpłata może być przedwczesna.

- Najpierw droższe długi - jeśli spłacasz też kredyt gotówkowy lub zadłużenie na wyższym oprocentowaniu, często właśnie tam uciekają większe odsetki.

- Uważaj na niestabilny dochód - przy umowie czasowej, sezonowym biznesie albo zmiennych wpływach elastyczność jest ważniejsza niż maksymalna oszczędność.

- Sprawdź plany życiowe - jeśli wkrótce chcesz sprzedać mieszkanie, przeprowadzić większy remont albo zmienić pracę, gotówka w rezerwie może być cenniejsza niż szybsza spłata.

- Nie ignoruj opłaty bankowej - nawet dobra nadpłata przestaje być atrakcyjna, jeśli prowizja zjada dużą część korzyści.

Najczęstsze błędy przy nadpłacie, których łatwo uniknąć

Przez lata widziałem kilka powtarzających się potknięć. Nie są spektakularne, ale potrafią odebrać sporą część korzyści z całej operacji. Właśnie dlatego warto zatrzymać się na chwilę przed przelewem, zamiast działać pod wpływem impulsu.

- Brak sprawdzenia umowy - nie każdy kredyt hipoteczny jest nadpłacany na tych samych zasadach.

- Zbyt wczesna nadpłata - przy kredytach ze zmienną stopą opłata w pierwszych 36 miesiącach może być realnym kosztem.

- Niejasna dyspozycja - jeśli nie wskażesz, czy chcesz skrócić okres czy obniżyć ratę, bank może rozliczyć to po swojemu.

- Brak bufora gotówkowego - oszczędność na odsetkach nie rekompensuje stresu, gdy zabraknie Ci środków na życie.

- Mylenie nadpłaty z pełną spłatą - częściowa wcześniejsza spłata działa inaczej niż zamknięcie całego kredytu.

- Pominięcie zwrotu kosztów - przy umowach po 21.07.2017 r. po skróceniu okresu możesz mieć prawo do proporcjonalnego rozliczenia części kosztów.

Jeśli unikniesz tych błędów, nadpłata przestaje być przypadkowym przelewem, a staje się świadomym ruchem finansowym. Zostaje już tylko dopięcie kilku formalnych szczegółów przed wysłaniem większej kwoty.

Zanim zrobisz większy przelew, sprawdź te cztery rzeczy

Przed nadpłatą w Pekao sprawdzam zawsze cztery elementy: rodzaj oprocentowania, termin ewentualnej prowizji, sposób złożenia dyspozycji i to, czy po operacji zostaje mi bezpieczna rezerwa gotówki. Taka kolejność jest prosta, ale dobrze chroni przed kosztownymi zaskoczeniami.

Jeśli Twoja umowa jest świeża, a oprocentowanie zmienne, policz jeszcze raz, czy poczekanie kilku miesięcy nie da lepszego efektu niż szybka nadpłata z prowizją. Jeśli umowa jest starsza albo masz stałą stopę i brak opłat, możesz działać śmielej, ale nadal warto wybrać świadomie: niższa rata dla komfortu czy krótszy okres dla większej oszczędności. Dobrze wykonana nadpłata nie polega na samym przelewie, tylko na tym, że po wszystkim kredyt naprawdę staje się dla Ciebie lżejszy.