Wakacje kredytowe dawały kredytobiorcom chwilowy oddech od raty hipotecznej, ale dziś ważniejsze od samej nazwy jest zrozumienie, co ten mechanizm realnie robił z budżetem domowym i jakie ma odpowiedniki w 2026 roku. W tym artykule wyjaśniam, kiedy takie zawieszenie miało sens, kto mógł z niego skorzystać, jak wpływało na koszt kredytu i co możesz zrobić teraz, jeśli rata znów zaczyna być zbyt ciężka. To temat praktyczny, bo w mieszkaniowych finansach liczy się nie teoria, tylko kilka dobrze policzonych decyzji.

Najważniejsze fakty o czasowym zawieszeniu rat hipotecznych

- To była chwilowa ulga w spłacie kredytu mieszkaniowego, a nie trwałe umorzenie długu.

- W 2026 roku nie funkcjonuje już powszechny, ustawowy mechanizm działający tak samo dla wszystkich kredytobiorców.

- Historycznie rozwiązanie dotyczyło kredytu hipotecznego na własne cele mieszkaniowe i miało konkretne ograniczenia.

- Najważniejsze alternatywy to karencja w banku, restrukturyzacja zadłużenia i Fundusz Wsparcia Kredytobiorców.

- Najlepszy efekt daje wykorzystanie ulgi do poprawy płynności i jednoczesnego uporządkowania budżetu.

Na czym polegało zawieszenie spłaty rat

Patrzę na ten mechanizm jak na narzędzie płynności, a nie ulgę w sensie oszczędnościowym. W praktyce chodziło o przesunięcie raty w czasie, więc w danym miesiącu zostawała ci wyższa kwota na czynsz, rachunki, jedzenie albo budowę poduszki finansowej. Dla budżetu domowego to bywało bardzo odczuwalne, zwłaszcza przy wysokiej racie albo po wzroście stóp procentowych.

Ważne jest jednak to, czego ten mechanizm nie robił: nie zmniejszał zadłużenia sam z siebie i nie rozwiązywał problemu zbyt drogiego kredytu. Jeśli po przerwie nadal masz napięty budżet, ulga tylko kupuje czas. Dlatego warto rozumieć ją jako most do lepszego planu, a nie jako finał całej sprawy.

To właśnie dlatego tak ważne jest sprawdzenie, czy podobne rozwiązanie jest dziś jeszcze dostępne, czy trzeba już sięgać po inne narzędzia.

Czy z tej formy ulgi da się jeszcze skorzystać w 2026 roku

Jak przypomina UOKiK, do końca 2024 r. konsumenci mogli zawiesić spłatę maksymalnie 12 rat kredytu hipotecznego. Na dziś nie ma już powszechnego, ustawowego mechanizmu działającego tak samo dla wszystkich kredytobiorców, więc jeśli bank używa podobnej nazwy w reklamie lub systemie, zwykle chodzi o jego własną ofertę, a nie o dawną ustawową ulgę.- Jeśli potrzebujesz przerwy w spłacie, sprawdź, czy bank proponuje karencję, restrukturyzację albo inne wewnętrzne rozwiązanie.

- Jeśli masz trudność przejściową, ważne jest tempo działania. Im szybciej reagujesz, tym większa szansa na sensowną ugodę.

- Jeśli problem jest trwały, sama przerwa zwykle nie wystarczy i trzeba pracować nad niższą ratą albo mniejszym zadłużeniem.

W praktyce najważniejsze jest to, że stara nazwa wciąż krąży w rozmowach, ale dzisiejsze możliwości trzeba oceniać już osobno. Skoro to mamy wyjaśnione, przejdźmy do warunków, które decydowały o prawie do skorzystania z tamtego rozwiązania.

Kto mógł skorzystać i jakie były granice rozwiązania

To rozwiązanie było skierowane do wąskiej grupy kredytów mieszkaniowych: liczył się kredyt hipoteczny zaciągnięty na własne cele mieszkaniowe, a nie dowolne zadłużenie. W praktyce znaczenie miało też to, że zawieszenie obejmowało jedną umowę, więc osoby z kilkoma kredytami nie dostawały uniwersalnej przerwy na wszystko.- Wniosek składało się do banku, także elektronicznie.

- Zawieszenie dotyczyło raty kapitałowo-odsetkowej, więc realnie odciążało miesięczny budżet.

- Nie było to rozwiązanie dla każdego typu finansowania nieruchomości.

- Wersje programu różniły się szczegółami, więc trzeba było czytać warunki, a nie tylko nazwę.

To właśnie dlatego wiele osób myli dziś dawną ulgę z innymi formami pomocy, które są mniej spektakularne, ale często bardziej użyteczne w 2026 roku. I tu przechodzimy do najważniejszego pytania: ile taka przerwa naprawdę dawała, a ile tylko przesuwała w czasie.

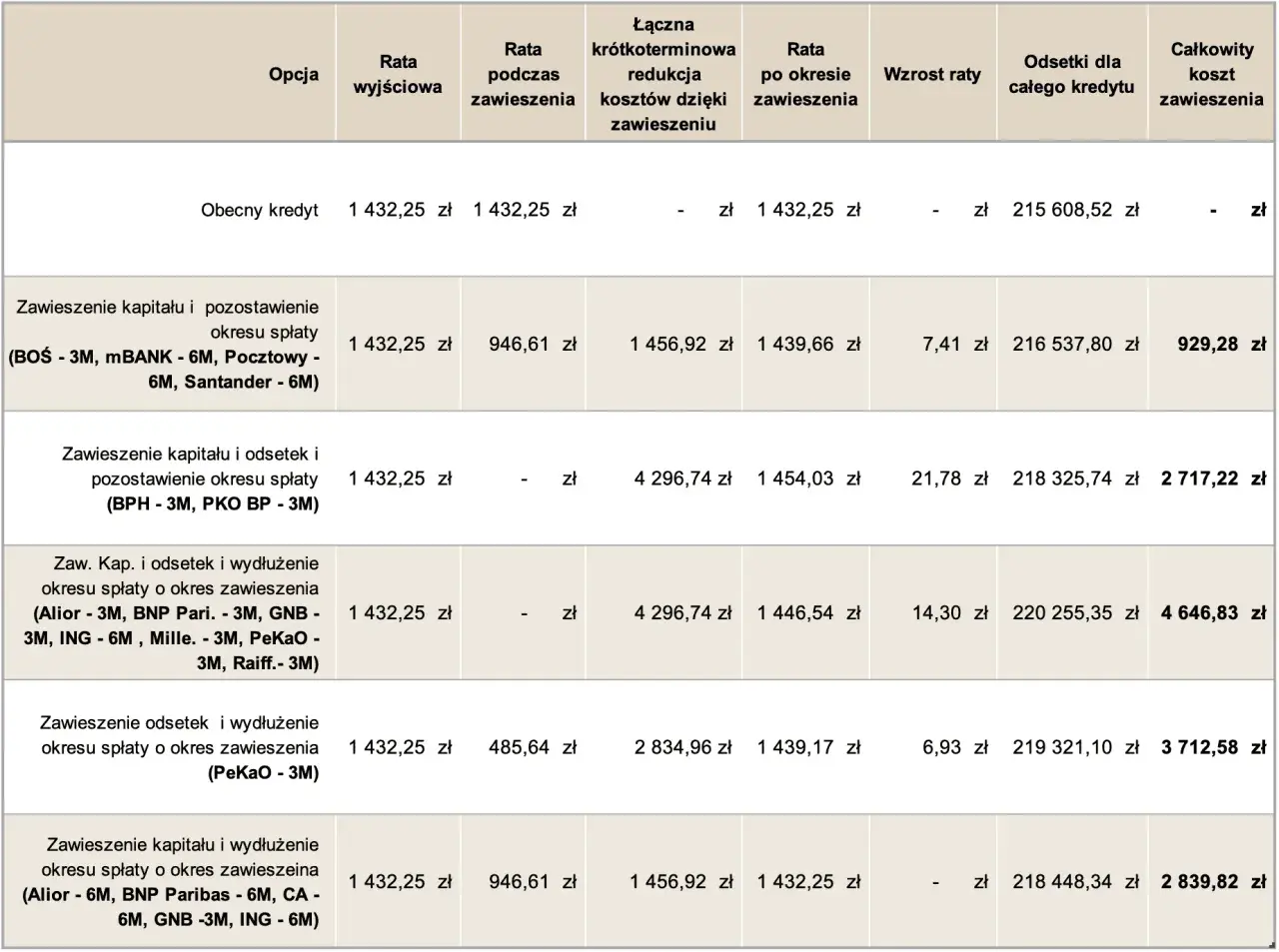

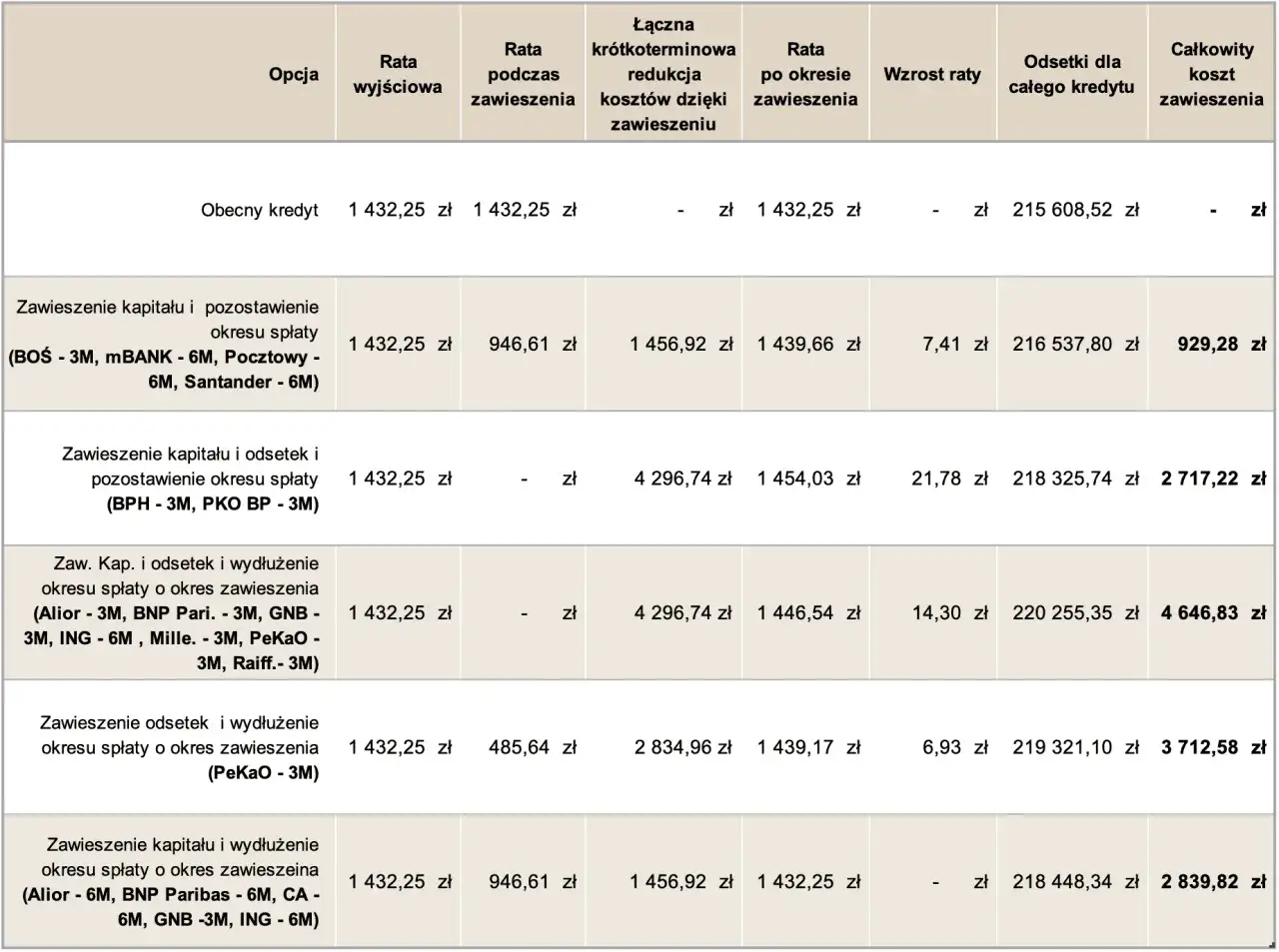

Jak taka przerwa wpływała na koszt kredytu i budżet

Najprostszy efekt widać od razu: w miesiącach zawieszenia zostawała ci w kieszeni kwota równa racie. Jeśli rata wynosiła 2 500 zł, a przerwa obejmowała 4 miesiące, domowy budżet zyskiwał tymczasowo 10 000 zł płynności. Przy racie 3 500 zł i 6 miesiącach mówimy już o 21 000 zł. To są pieniądze, które mogły uratować płynność w okresie droższych rachunków, remontu albo niższych dochodów.

Problem zaczyna się wtedy, gdy cała ta ulga znika w bieżącej konsumpcji. W praktyce najlepsze efekty dawało przeznaczenie odzyskanej gotówki na bufor bezpieczeństwa, spłatę najdroższych długów albo uporządkowanie miesięcznych wydatków. W przeciwnym razie kredyt po prostu wracał do harmonogramu, a w domu zostawał ten sam poziom napięcia finansowego.

| Przykład | Krótki efekt dla budżetu | Największe ryzyko |

|---|---|---|

| Rata 2 500 zł, 2 miesiące przerwy | 5 000 zł dodatkowej płynności | Rozpłynięcie się środków na bieżące wydatki |

| Rata 3 500 zł, 4 miesiące przerwy | 14 000 zł oddechu dla budżetu | Brak planu na okres po zakończeniu zawieszenia |

| Rata 4 000 zł, 6 miesięcy przerwy | 24 000 zł chwilowej poprawy płynności | Odsunięcie problemu zamiast jego rozwiązania |

Z perspektywy finansów osobistych najważniejsze było więc nie samo zawieszenie, ale to, co robiło się z odzyskaną kwotą. Jeśli nie zamieniała się ona w rezerwę, korzyść była krótkotrwała. Dlatego obok historii programu trzeba znać także obecne narzędzia pomocy.

Jakie masz dziś alternatywy, gdy rata zaczyna być za ciężka

Jeżeli dziś rata zaczyna cię przygniatać, nie szukałbym na siłę dawnej nazwy, tylko konkretnego narzędzia dopasowanego do sytuacji. W banku najczęściej pojawiają się trzy ścieżki: karencja, restrukturyzacja i refinansowanie; poza bankiem masz jeszcze Fundusz Wsparcia Kredytobiorców, czyli zwrotne wsparcie dla osób w trudniejszej sytuacji.| Opcja | Co daje | Na co uważać |

|---|---|---|

| Karencja w banku | Czasowe odroczenie spłaty kapitału albo inny uzgodniony układ rat | Warunki zależą od banku, a oddech nie zawsze zmniejsza koszt całkowity |

| Restrukturyzacja | Możliwość obniżenia raty, wydłużenia okresu spłaty lub zmiany harmonogramu | Niższa rata często oznacza dłuższy kredyt i wyższy koszt w czasie |

| Fundusz Wsparcia Kredytobiorców | Zwrotne wsparcie dla osób w trudniejszym położeniu finansowym | To nie jest darowizna, tylko pomoc do spłaty na później |

| Refinansowanie | Przeniesienie kredytu do tańszej oferty | Wymaga policzenia opłat, prowizji i całkowitego kosztu |

Na Podatki.gov.pl podaje się, że Fundusz Wsparcia Kredytobiorców może zapewnić do 3 000 zł miesięcznie przez maksymalnie 40 miesięcy. To ważne, bo dla części gospodarstw domowych taka pomoc robi większą różnicę niż krótkie odroczenie raty, zwłaszcza jeśli problem nie jest jednorazowy, tylko trwa dłużej niż jeden sezon.

W praktyce porównałbym to tak: karencja pomaga złapać oddech, restrukturyzacja porządkuje dług, a FWK daje czas na wyjście z trudniejszego okresu. Jeśli rata jest tylko chwilowo zbyt wysoka, wystarczy prostsze rozwiązanie. Jeśli problem się przeciąga, trzeba sięgnąć po coś mocniejszego.

Najrozsądniejszy plan, gdy rata już nie mieści się w budżecie

Ja zawsze zaczynam od trzech liczb: miesięcznego dochodu netto, realnych wydatków stałych i rezerwy gotówki. Jeśli rata wraz z kosztami mieszkaniowymi zjada zbyt dużą część dochodu, najpierw tnę wydatki mniej bolesne, potem rozmawiam z bankiem, a dopiero na końcu szukam doraźnego zawieszenia.

- Sprawdź, ile dokładnie brakuje ci co miesiąc, a nie tylko „że jest ciężko”.

- Policz, czy ulgę lepiej przeznaczyć na poduszkę finansową, czy na spłatę droższego długu.

- Porównaj ofertę banku z FWK, zamiast brać pierwsze rozwiązanie z brzegu.

- Jeśli problem trwa dłużej niż 2-3 miesiące, myśl o restrukturyzacji, nie o jednorazowym oddechu.

- Orientacyjnie, gdy koszty mieszkania zaczynają pochłaniać około 30-35 proc. dochodu netto, warto mocniej przyjrzeć się budżetowi.

Najlepsza decyzja to nie ta, która daje najwięcej ulgi dziś, tylko ta, która zostawia ci kontrolę nad finansami za pół roku. W mieszkaniowych sprawach właśnie to odróżnia chwilową ulgę od naprawdę bezpiecznego planu.