Zamknięcie konta bankowego wygląda jak prosta formalność, ale w praktyce najwięcej problemów rodzi nie samo wypowiedzenie, tylko brak pełnych danych, niedomknięte płatności i źle wskazany rachunek do przelania środków. Poniżej pokazuję, jak przygotować wzór wniosku o zamknięcie konta bankowego, co wpisać do pisma, jak je złożyć i na co uważać, żeby bank nie odesłał sprawy do poprawy. Dorzucam też gotowy szkielet dokumentu, który można od razu dopasować do własnego rachunku.

Najważniejsze rzeczy, które trzeba załatwić przed zamknięciem konta

- W piśmie trzeba jasno wskazać, że chodzi o wypowiedzenie umowy rachunku, a nie tylko o zamknięcie karty.

- Bank zwykle liczy okres wypowiedzenia od dnia doręczenia dyspozycji, a nie od dnia jej podpisania.

- Wniosek powinien zawierać dane identyfikacyjne, numer zamykanego konta i sposób przekazania pozostałych środków.

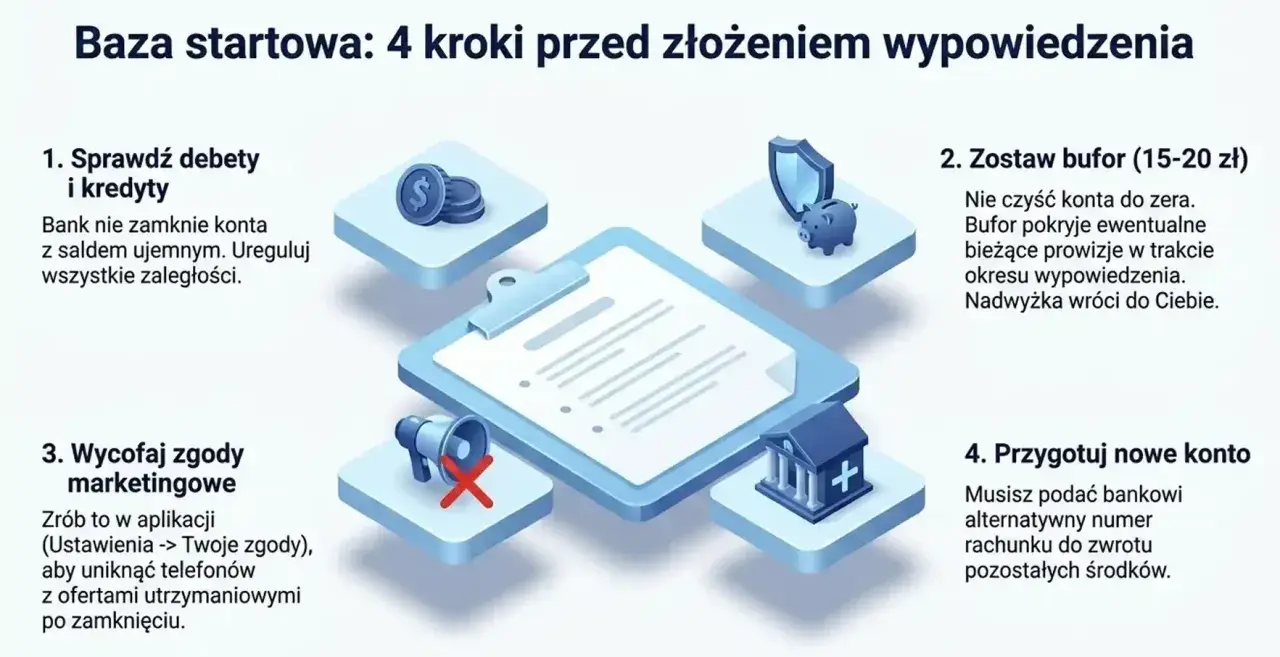

- Przed złożeniem dokumentu warto spłacić debet, anulować zlecenia stałe i sprawdzić subskrypcje.

- Najwygodniejszy kanał zależy od banku, ale najbezpieczniej jest mieć potwierdzenie złożenia wypowiedzenia.

- Po zamknięciu rachunku warto pobrać historię i potwierdzenie, bo później dostęp do danych bywa ograniczony.

Co naprawdę oznacza wypowiedzenie umowy rachunku

W praktyce nie chodzi o urzędowy formularz, tylko o wypowiedzenie umowy prowadzenia rachunku bankowego. Taki dokument składa się wtedy, gdy chcesz definitywnie zakończyć współpracę z bankiem w zakresie konta osobistego, firmowego albo wspólnego rachunku, o ile regulamin nie wymaga dodatkowych formalności. Z mojego doświadczenia wynika, że najczęściej problemem nie jest sama decyzja o zamknięciu konta, tylko to, czy rachunek jest już rozliczony i czy bank ma pełne dane do zakończenia umowy.

W Polsce umowę rachunku można zwykle wypowiedzieć w dowolnym momencie, ale termin zamknięcia zależy od regulaminu banku. Najczęściej spotkasz okres 30 dni, choć w części banków pojawia się też 28 dni. Ten termin zwykle biegnie od chwili, gdy bank otrzyma Twoją dyspozycję, a nie od dnia, w którym przygotowałeś pismo. To ważne, bo samo podpisanie dokumentu nic jeszcze nie zamyka. Dopiero skuteczne doręczenie uruchamia procedurę, więc dobrze jest mieć potwierdzenie przyjęcia wniosku.

Warto też od razu rozróżnić dwa pojęcia: zamknięcie samej karty i zamknięcie rachunku. Jeśli bankowi nie wskażesz wprost, że wypowiadasz umowę konta, możesz skończyć z kartą zastrzeżoną, ale nadal aktywnym rachunkiem i opłatami za jego prowadzenie. Dlatego lepiej pisać jasno i bez skrótów myślowych. Gdy to uporządkujesz, przejście do samej treści pisma staje się dużo prostsze.

Jakie dane muszą się w nim znaleźć

Poprawny wniosek nie musi być rozbudowany, ale musi być kompletny. Bank powinien bez problemu ustalić, kto składa dyspozycję, którego rachunku dotyczy pismo i co ma zrobić z pieniędzmi po zamknięciu konta. Właśnie tu pojawia się najwięcej drobnych błędów, które potem wydłużają całą sprawę.

| Element | Co wpisać | Po co to jest |

|---|---|---|

| Dane osobowe | Imię, nazwisko, adres, PESEL, telefon lub e-mail | Ułatwiają identyfikację posiadacza rachunku |

| Numer rachunku | Pełny numer zamykanego konta | Bank wie, którego produktu dotyczy wypowiedzenie |

| Treść dyspozycji | Jasne oświadczenie o wypowiedzeniu umowy rachunku | Eliminuje wątpliwości, czy chodzi tylko o kartę lub usługę dodatkową |

| Dyspozycja środków | Numer rachunku do przelewu pozostałego salda albo prośba o wypłatę | Bez tego bank może zatrzymać środki do wyjaśnienia |

| Podpis | Własnoręczny albo zgodny z wymogiem banku | Potwierdza skuteczność oświadczenia |

| Data i miejscowość | Aktualna data sporządzenia pisma | Pomaga ustalić moment złożenia dokumentu |

Jeśli rachunek jest wspólny, pełnomocniczy albo dotyczy osoby małoletniej, zasady mogą być bardziej szczegółowe. W takich przypadkach bank często wymaga dodatkowych oświadczeń albo potwierdzeń od osób uprawnionych. Jeżeli masz debet, limit kredytowy lub inną usługę związaną z kontem, warto dodać o tym osobny zapis, bo sam numer rachunku nie rozwiązuje jeszcze wszystkich zależności. Kiedy te elementy są już gotowe, sam wzór staje się prosty i można przejść do praktycznego przykładu.

Gotowy wzór do przerobienia

Poniżej masz prosty, praktyczny szablon. To dobry punkt wyjścia, jeśli chcesz przygotować własny dokument bez wertowania regulaminu w poszukiwaniu idealnego sformułowania.

Miejscowość, data

Imię i nazwisko

Adres zamieszkania

PESEL

Numer telefonu lub e-mail

Nazwa banku

Adres oddziału lub siedziby banku

Wypowiedzenie umowy rachunku bankowego

Niniejszym wypowiadam umowę prowadzenia rachunku bankowego nr [numer rachunku] i wnoszę o jego zamknięcie po upływie okresu wypowiedzenia przewidzianego w umowie oraz regulaminie banku. Proszę również o zamknięcie usług powiązanych z tym rachunkiem, w tym karty płatniczej, bankowości elektronicznej, zleceń stałych i innych aktywnych dyspozycji, jeżeli są objęte tą umową.

Środki pozostałe po rozliczeniu wszystkich opłat proszę przelać na rachunek nr [numer rachunku do zwrotu środków] prowadzony w [nazwa banku] / wypłacić w oddziale.

Proszę o pisemne potwierdzenie przyjęcia wypowiedzenia oraz wskazanie planowanej daty zamknięcia rachunku.

Podpis własnoręczny

Ten szablon działa dobrze, bo nie jest przeładowany prawniczym językiem, a jednocześnie zawiera wszystko, czego bank potrzebuje do rozpoczęcia procedury. Jeśli Twój bank ma własny formularz, przepisz do niego te same informacje, zamiast tworzyć zupełnie inną treść. To zwykle oszczędza czas i zmniejsza ryzyko, że pracownik banku odeśle pismo do poprawki. Następny krok to wybór kanału złożenia dokumentu, bo od niego zależy tempo całej sprawy.

Jak złożyć wypowiedzenie najszybciej i bez cofania sprawy

Nie każdy bank przyjmuje dyspozycję w ten sam sposób, ale praktyka jest dość podobna: możesz złożyć dokument w oddziale, przez bankowość internetową, telefonicznie, listownie albo z pomocą doradcy online, jeśli bank to udostępnia. Ja zwykle patrzę na to tak, że najważniejsze są dwie rzeczy: szybkość doręczenia i możliwość udowodnienia, kiedy bank dostał pismo.

| Kanał | Kiedy ma sens | Plus | Minus |

|---|---|---|---|

| Oddział | Gdy chcesz mieć potwierdzenie od ręki | Najszybsze domknięcie formalności i najmniej niejasności | Trzeba poświęcić czas na wizytę |

| Bankowość internetowa lub aplikacja | Gdy bank udostępnia taką opcję | Wygoda i szybka rejestracja dyspozycji | Nie każdy bank pozwala zamknąć konto całkowicie online |

| List polecony | Gdy nie możesz iść do oddziału | Dobry ślad dowodowy, jeśli zachowasz potwierdzenie nadania | Termin liczy się dopiero po doręczeniu, więc całość trwa dłużej |

| Telefon lub doradca online | Gdy bank dopuszcza taką ścieżkę | Wygodne przy prostych sprawach | Czasem bank i tak poprosi o dodatkowe potwierdzenie tożsamości |

Jeśli zależy Ci na spokoju, oddział albo kanał elektroniczny z potwierdzeniem przyjęcia dyspozycji są zwykle najlepszym wyborem. Przy wysyłce listem dobrze jest dołączyć wszystkie wymagane dane od razu, bo każdy brak to kolejne dni straty. W praktyce kluczowe jest jedno: bank ma otrzymać czytelny sygnał, że chodzi o zamknięcie rachunku, a nie o ogólne zapytanie o usługę. Samo pismo jednak nie wystarczy, jeśli na koncie zostaną aktywne zobowiązania.

Na co uważać przed wysłaniem dokumentu

Zamknięcie konta najczęściej blokują nie formalności, tylko drobiazgi organizacyjne. Najpierw trzeba sprawdzić saldo, zadłużenie i wszystkie płatności przypięte do rachunku. To właśnie tu wiele osób robi skrót, a potem dziwi się, że bank nadal nalicza opłaty albo odrzuca wniosek.

| Co sprawdzić | Dlaczego to ważne | Co zrobić |

|---|---|---|

| Debet lub limit kredytowy | Bank zwykle nie zamyka rachunku z niespłaconym zadłużeniem | Spłać całość i zostaw niewielki bufor na ewentualne opłaty |

| Karta płatnicza | Po zamknięciu konta karta przestaje działać, ale wcześniej może generować opłaty | Zamknij ją razem z rachunkiem i usuń z portfeli cyfrowych |

| Zlecenia stałe i polecenia zapłaty | Po zamknięciu konta te płatności przestaną działać | Przenieś je na nowe konto, zanim bank zamknie rachunek |

| Przelewy cykliczne i subskrypcje | Nieudane płatności mogą powodować odrzucenia usług lub kary u dostawców | Zmień rachunek do płatności w serwisach i u operatorów |

| Rachunek do zwrotu środków | Bank musi wiedzieć, gdzie przelać pozostałe saldo | Wskaż aktywne konto, najlepiej takie, którego na pewno nie zamykasz |

| Dokumenty i historia operacji | Po zamknięciu dostęp do wyciągów bywa ograniczony | Pobierz historię rachunku i potwierdzenia ważnych operacji wcześniej |

Najczęściej to właśnie brak porządku na tych odcinkach powoduje zwłokę, a nie sam formularz. Jeśli konto było powiązane z wypłatą wynagrodzenia, świadczeń, zwrotu podatku albo spłatą kredytu, trzeba zmienić numer rachunku jeszcze przed zakończeniem umowy. W przeciwnym razie pieniądze mogą wrócić do nadawcy albo utknąć w procedurze wyjaśniającej. Gdy te kwestie są domknięte, można już spokojnie patrzeć na to, co bank zrobi po przyjęciu wypowiedzenia.

Co dzieje się po zamknięciu rachunku

Po skutecznym wypowiedzeniu umowy bank jeszcze przez pewien czas prowadzi rozliczenie rachunku. To normalne, bo musi naliczyć opłaty, zamknąć usługi powiązane i doprowadzić saldo do zera. Dopiero potem rachunek znika z aktywnych produktów. W praktyce dobrze jest mieć potwierdzenie, że bank przyjął dokument, oraz znać planowaną datę zakończenia umowy.

Zamknięcie konta oznacza też, że przestają działać powiązane z nim instrumenty, takie jak karta płatnicza, zlecenia stałe, polecenia zapłaty i przyszłe przelewy zaplanowane z góry. Jeżeli korzystałeś z bankowości internetowej, dostęp do historii operacji może się ograniczyć po likwidacji ostatniego rachunku w danym banku. Dlatego pobranie wyciągów wcześniej to nie przesada, tylko praktyczna oszczędność czasu. Ja traktuję to jako ostatni obowiązkowy punkt przed rozstaniem z bankiem, a nie jako dodatek.

Warto też pamiętać, że po zamknięciu rachunku nie otrzymasz już na niego nowych wpływów, więc trzeba wcześniej powiadomić pracodawcę, urząd skarbowy, ZUS, dostawców usług i każdego, kto wysyła Ci regularne przelewy. To drobnostka, ale właśnie ona decyduje, czy po likwidacji konta wszystko działa płynnie. Jeśli chcesz uniknąć późniejszego chaosu, najlepiej zrobić jeszcze jedną rzecz, zanim wyślesz pismo.

Zamknięcie konta bez niedomówień

Najbezpieczniejszy scenariusz jest prosty: kompletne pismo, spłacone zobowiązania, wyłączone płatności cykliczne i jasny rachunek do zwrotu środków. Jeśli o to zadbasz, sam proces zamknięcia konta zwykle przebiega bez większych niespodzianek, a bank nie musi wracać po doprecyzowania.

- Zachowaj kopię wniosku i potwierdzenie jego złożenia.

- Sprawdź, czy bank podał dokładną datę zakończenia umowy.

- Przed zamknięciem pobierz historię operacji i potrzebne wyciągi.

- Zmodyfikuj numer konta we wszystkich subskrypcjach i u wszystkich nadawców regularnych przelewów.

- Jeśli rachunek był nieużywany przez dłuższy czas, pamiętaj, że prawo bankowe przewiduje możliwość rozwiązania umowy po dwóch latach braku obrotów, o ile umowa nie stanowi inaczej.

W praktyce najlepszy efekt daje nie sam wzór, tylko porządek wokół niego. Kiedy dokument jest krótki, czytelny i kompletny, zamknięcie rachunku staje się zwykłą operacją administracyjną, a nie źródłem nerwów i dodatkowych opłat.