Przy pierwszym mieszkaniu najwięcej problemów robi nie sam wybór lokalu, tylko zrozumienie, jak bank patrzy na dochody, wkład własny i całkowity koszt długu. Pod hasłem kredyty na start najczęściej kryje się po prostu finansowanie pierwszego mieszkania, czasem z pomocą programów BGK albo z preferencją dla osób, które nie mają jeszcze własnej nieruchomości. Poniżej rozbieram to na czynniki pierwsze: od zdolności kredytowej, przez wkład własny, po koszty, które łatwo przeoczyć przy podpisywaniu umowy.

Najważniejsze liczby i decyzje, które trzeba sprawdzić przed złożeniem wniosku

- W praktyce banki oczekują zwykle 10-20% wkładu własnego; im bliżej 20%, tym łatwiej o lepsze warunki.

- Według NBP na 5 marca 2026 r. stopa referencyjna wynosiła 3,75%, więc kredyt ze zmienną stopą nadal mocno reaguje na ruch stóp procentowych.

- Przy zakupie pierwszego mieszkania na rynku wtórnym nie płacisz PCC 2%, co przy lokalu za 500 tys. zł daje oszczędność 10 tys. zł.

- Rodzinny kredyt mieszkaniowy może pomóc wtedy, gdy brakuje wkładu własnego, a BGK gwarantuje jego część.

- Nie patrz wyłącznie na ratę z reklamy. Sprawdzaj RRSO, prowizję, ubezpieczenia, koszty pomostowe i warunki nadpłaty.

Co naprawdę oznacza taki kredyt przy pierwszym mieszkaniu

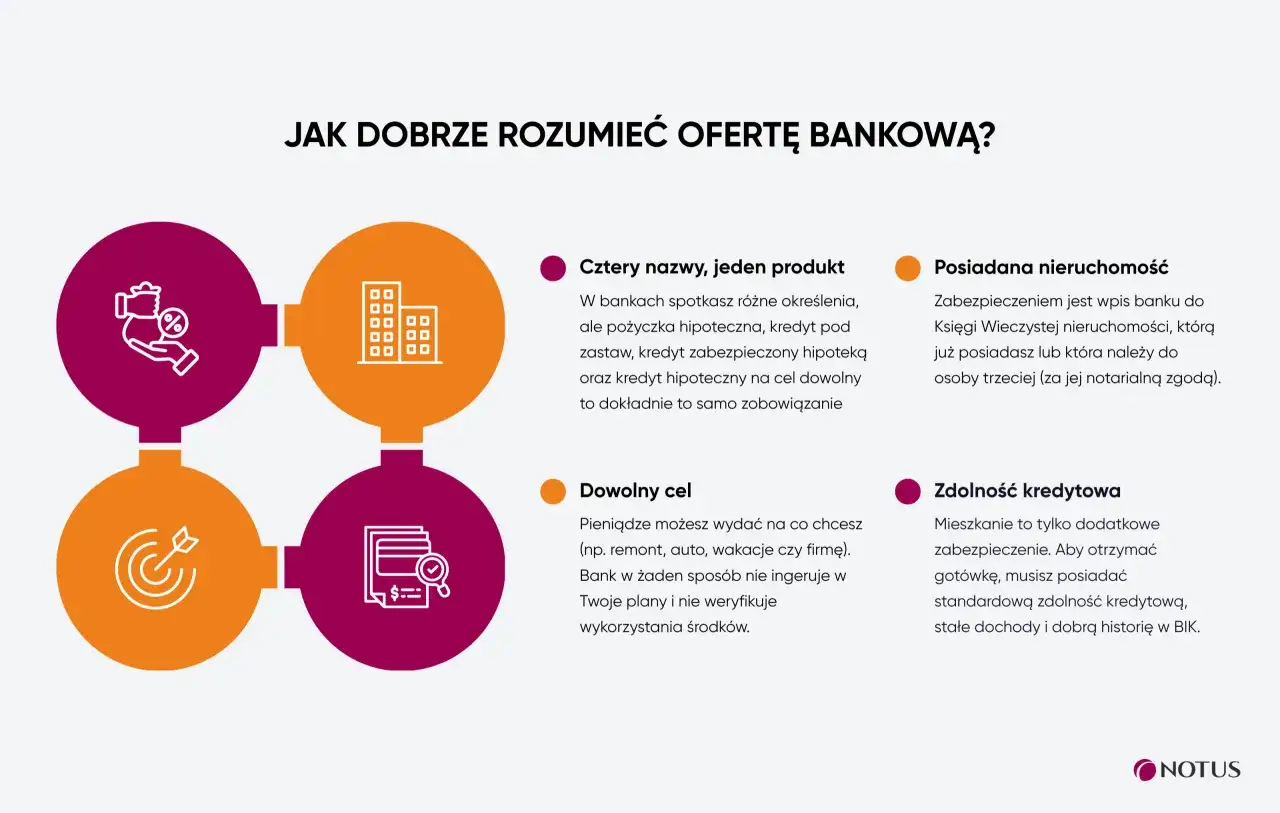

Nie ma jednego oficjalnego produktu o tej nazwie. W praktyce pod tym hasłem mieszczą się trzy różne ścieżki: zwykła hipoteka na pierwsze mieszkanie, finansowanie z gwarancją wkładu własnego oraz odkładanie pieniędzy z myślą o przyszłym zakupie. Jeśli ktoś myśli też o starcie firmy, to warto pamiętać, że bank ocenia kredyt mieszkaniowy i finansowanie działalności osobno.| Wariant | Dla kogo | Po co | Najważniejsze ograniczenie |

|---|---|---|---|

| Standardowa hipoteka | Osoby kupujące pierwsze mieszkanie i mające oszczędności | Finansuje zakup lokalu lub domu | Wymaga dobrej zdolności kredytowej i zwykle wkładu własnego |

| Rodzinny kredyt mieszkaniowy | Osoby z małym wkładem albo bez wkładu | Ułatwia wejście na rynek dzięki gwarancji | Obowiązują warunki programu i limity kwotowe |

| Systematyczne oszczędzanie na mieszkanie | Ci, którzy dopiero budują kapitał | Pomaga zebrać wkład i poprawić start | Nie daje od razu pieniędzy na zakup |

Ja patrzę na to prosto: jeśli chcesz mieszkać na swoim w najbliższych miesiącach, interesuje cię przede wszystkim hipoteka. Jeśli dopiero budujesz kapitał, bardziej przyda się mechanizm oszczędzania albo gwarancji niż sama reklama z atrakcyjną ratą. To rozróżnienie oszczędza czas, bo od razu wiesz, czy szukać produktu bankowego, czy rozwiązania wspierającego start. Skoro to już uporządkowane, przechodzę do tego, co bank sprawdza jako pierwsze.

Na czym bank oprze decyzję o przyznaniu finansowania

Bank nie zaczyna od pytania, jakie mieszkanie chcesz kupić, tylko od tego, czy twój budżet wytrzyma kredyt przez lata. Liczy się stabilność dochodów, historia spłat i to, czy po raty zostaje ci jeszcze margines na życie, a nie tylko na papierze. W praktyce to właśnie ten etap najczęściej decyduje, czy w ogóle dostaniesz wstępną zgodę.

Dochody i ich stabilność

Najbezpieczniej wyglądają stałe wpływy z etatu, emerytury lub dłużej prowadzonej działalności gospodarczej. Przy umowie B2B albo świeżo założonej firmie bank zwykle chce dłuższej historii i uporządkowanych rozliczeń, bo nie ocenia samego potencjału, tylko powtarzalność pieniędzy na koncie. Ja zawsze powtarzam jedną rzecz: dobry miesiąc nie robi jeszcze dobrej zdolności, liczy się rytm dochodu w dłuższym okresie.

Historia kredytowa i inne zobowiązania

Sprawdza się nie tylko sam kredyt, ale też karty kredytowe, limity w koncie, raty ratalne, leasingi i inne stałe obciążenia. Nawet niewielki limit, z którego nie korzystasz, potrafi pogorszyć obraz sytuacji, bo bank widzi możliwość dodatkowego zadłużenia. Przed złożeniem wniosku warto więc uporządkować drobne zobowiązania i zamknąć to, co naprawdę nie jest potrzebne.

Przeczytaj również: Oprocentowanie nominalne kredytu hipotecznego - Co musisz wiedzieć?

Oprocentowanie i bufor bezpieczeństwa

Według NBP na 5 marca 2026 r. stopa referencyjna wynosiła 3,75%, a to bezpośrednio wpływa na kredyty o zmiennej stopie. Dlatego przy pierwszym mieszkaniu ja zwykle skłaniam się ku okresowo stałej stopie, nawet jeśli startowa rata bywa odrobinę wyższa. Zyskujesz przewidywalność, a przy pierwszym dużym zobowiązaniu to często ważniejsze niż idealnie niska rata na wejściu.

Jeżeli masz już obraz swojej zdolności, kolejny krok to wkład własny. I właśnie tu wiele osób odkrywa, że potrzebuje nie tylko oszczędności, ale też dobrego dopasowania programu do swojej sytuacji.

Ile własnych pieniędzy trzeba mieć i kiedy pomaga BGK

Standardowo banki oczekują zwykle 10-20% wkładu własnego. Im bliżej 20%, tym lepsza pozycja negocjacyjna i mniejsze ryzyko dodatkowych kosztów związanych z wyższym LTV, czyli relacją kredytu do wartości nieruchomości. Przy 10% da się wejść na rynek, ale taka konstrukcja jest zwykle droższa i mniej elastyczna.

BGK prowadzi rodzinny kredyt mieszkaniowy, który w praktyce pomaga obejść barierę wkładu własnego. Program działa do 31 grudnia 2030 r., a gwarancja może zastąpić brakującą część wkładu własnego. Maksymalna kwota gwarancji to 100 tys. zł, a jednorazowa prowizja wynosi 1% kwoty gwarancji, nie więcej niż 1 tys. zł.

| Rozwiązanie | Co daje | Największy plus | Na co uważać |

|---|---|---|---|

| Standardowa hipoteka | Wkład własny zwykle 10-20% | Szeroka dostępność i większy wybór ofert | Przy małym wkładzie rośnie koszt i ryzyko dodatkowych opłat |

| Rodzinny kredyt mieszkaniowy | Możliwość kredytu bez wkładu własnego lub z wkładem do 200 tys. zł | Odblokowuje zakup, gdy oszczędności są zbyt małe | Obowiązują limity programu i szczegółowe warunki kwalifikacji |

| Zakup pierwszego mieszkania na rynku wtórnym | Zwolnienie z PCC 2% | Rzeczywista oszczędność na starcie | Dotyczy tylko pierwszego mieszkania kupowanego na rynku wtórnym |

W praktyce to oznacza, że przy mieszkaniu za 500 tys. zł sam brak PCC daje już 10 tys. zł oszczędności. To nie zastąpi wkładu własnego, ale potrafi uratować budżet na notariusza, wycenę i pierwsze wydatki po przeprowadzce. Sam wkład to jednak tylko połowa obrazu, bo równie ważne jest to, jak porównasz same oferty bankowe.

Jak porównać oferty, żeby nie gonić za samą ratą

Ja przy pierwszym mieszkaniu zaczynam porównanie od RRSO, a dopiero potem patrzę na wysokość raty. Najniższa rata na reklamie bywa efektem promocji, obowiązkowego pakietu albo okresowo niższej marży, która po kilku latach przestaje być tak atrakcyjna. Dobrze dobrana oferta ma być nie tylko tania dziś, ale też rozsądna po zakończeniu promocji.

| Kryterium | Co sprawdzić | Dlaczego to ważne |

|---|---|---|

| RRSO | Całkowity koszt kredytu w skali roku | Pozwala porównać oferty bez patrzenia wyłącznie na ratę |

| Marża | Stała część oprocentowania banku | Wpływa na koszt przez cały okres spłaty |

| Prowizja | Opłata pobierana na starcie | Niska lub zerowa prowizja nie zawsze oznacza tańszy kredyt |

| Ubezpieczenie pomostowe | Dodatkowy koszt do czasu wpisu hipoteki | Potrafi podnieść miesięczny wydatek na początku spłaty |

| Nadpłata i wcześniejsza spłata | Czy bank pobiera opłaty i na jakich zasadach | To ważne, jeśli chcesz skracać kredyt, gdy sytuacja finansowa się poprawi |

| Sprzedaż wiązana | Konto, karta, ubezpieczenie, wpływ wynagrodzenia | Czasem obniża cenę, ale bywa po prostu warunkiem promocji |

W ankiecie NBP banki w I kwartale 2026 r. łagodziły kryteria kredytów mieszkaniowych i obniżały marże pod presją konkurencji, więc rynek jest dziś bardziej ruchomy niż kilka lat temu. To dobra wiadomość, ale tylko pod jednym warunkiem: porównujesz kilka ofert i liczysz całkowity koszt, a nie pierwszy miesiąc raty. Gdy parametry masz już policzone, trzeba jeszcze uwzględnić koszty samego zakupu, bo właśnie one najczęściej rozbijają budżet.

Koszty zakupu, które najłatwiej przeoczyć

Przy pierwszym mieszkaniu wiele osób patrzy wyłącznie na cenę lokalu i wkład własny, a potem zaskakuje je cała reszta wydatków. Tymczasem właśnie te drobniejsze pozycje decydują, czy po podpisaniu umowy zostanie ci jeszcze bezpieczny bufor na przeprowadzkę, wykończenie albo podstawowe wyposażenie. Ja zakładam zawsze, że sam zakup to nie jest koniec kosztów, tylko dopiero ich początek.

- Wpis hipoteki do księgi wieczystej kosztuje 200 zł.

- Wycena nieruchomości to zwykle około 300-1000 zł, zależnie od banku i lokalizacji.

- Taksa notarialna i opłaty sądowe rosną wraz z wartością mieszkania, więc przy droższych lokalach potrafią zająć kilka tysięcy złotych.

- Na rynku wtórnym przy pierwszym mieszkaniu nie płacisz PCC 2%, więc przy lokalu za 500 tys. zł oszczędzasz 10 tys. zł.

- Przeprowadzka, drobny remont i pierwsze wyposażenie rzadko mieszczą się w kredycie, więc warto mieć osobny bufor gotówkowy.

Przykład jest prosty: mieszkanie za 600 tys. zł i 10% wkładu własnego oznacza 60 tys. zł gotówki na wejście, ale to jeszcze nie wszystko. Dobrze mieć dodatkowo kilka do kilkunastu tysięcy złotych na koszty transakcyjne i start po przeprowadzce, bo inaczej nawet dobra oferta kredytowa zaczyna ciążyć już w pierwszym miesiącu. Gdy masz policzone pieniądze, najważniejsze staje się przygotowanie wniosku bez chaosu.

Jak przygotować wniosek, żeby nie ugrzęznąć w papierach

Wniosek o hipotekę przechodzi szybciej wtedy, gdy bank dostaje komplet dokumentów od razu, a nie w kilku dosyłkach. Ja przed złożeniem papierów robię jedną prostą rzecz: porządkuję wszystkie wpływy, zobowiązania i dokumenty nieruchomości tak, żeby analityk nie musiał zgadywać, skąd biorą się pieniądze. To oszczędza i czas, i nerwy.- Przygotuj zaświadczenie o dochodach, wyciągi z konta i dokumenty potwierdzające źródło wpływów.

- Jeśli prowadzisz działalność gospodarczą, miej pod ręką PIT, KPiR, zestawienie przychodów i dowody rozliczeń z ZUS i urzędem skarbowym.

- Sprawdź, czy nie masz zbędnych limitów na kartach i w koncie, które mogą obniżać zdolność.

- Przygotuj dokumenty nieruchomości: umowę przedwstępną, numer księgi wieczystej, podstawowe dane o lokalu i sprzedającym.

- Jeśli kupujesz od dewelopera lub na rynku wtórnym, upewnij się, że rozumiesz, jakie koszty bierze na siebie sprzedający, a jakie zostają po twojej stronie.

Co bym sprawdził jeszcze przed podpisaniem umowy na pierwsze mieszkanie

Przed podpisaniem umowy patrzę już nie na reklamę, tylko na cztery rzeczy: czy rata zostawia mi wygodny zapas, czy mogę nadpłacać bez problemu, czy nieruchomość ma czystą sytuację prawną i czy po transakcji zostaje mi rezerwa na kilka miesięcy życia. Jeśli kupujesz pierwsze mieszkanie na rynku wtórnym, pamiętaj też o realnej oszczędności z braku PCC i o tym, że wpis hipoteki kosztuje 200 zł, więc dokładny budżet warto złożyć jeszcze przed wizytą u notariusza. Dobre finansowanie na start nie jest tym, które wygląda najładniej w reklamie, tylko tym, które pozwala spokojnie spłacać kredyt i nie wyczerpuje całej gotówki już na wejściu.