Najważniejsze informacje o COI w kilku punktach

- COI to czteroletnie obligacje Skarbu Państwa z oprocentowaniem indeksowanym inflacją.

- W aktualnej ofercie 2026 pierwszy rok daje 4,75% w skali roku, a kolejne lata to inflacja plus 1,50 pkt proc.

- Odsetki są wypłacane co roku, więc nie ma kapitalizacji jak w dłuższych obligacjach EDO.

- Wcześniejszy wykup jest możliwy, ale wiąże się z opłatą 2 zł za obligację.

- Od zysku płaci się 19% podatku, który jest rozliczany automatycznie.

- Najlepiej sprawdzają się jako spokojna, defensywna część oszczędności na kilka lat, a nie jako narzędzie do szybkiego obracania gotówką.

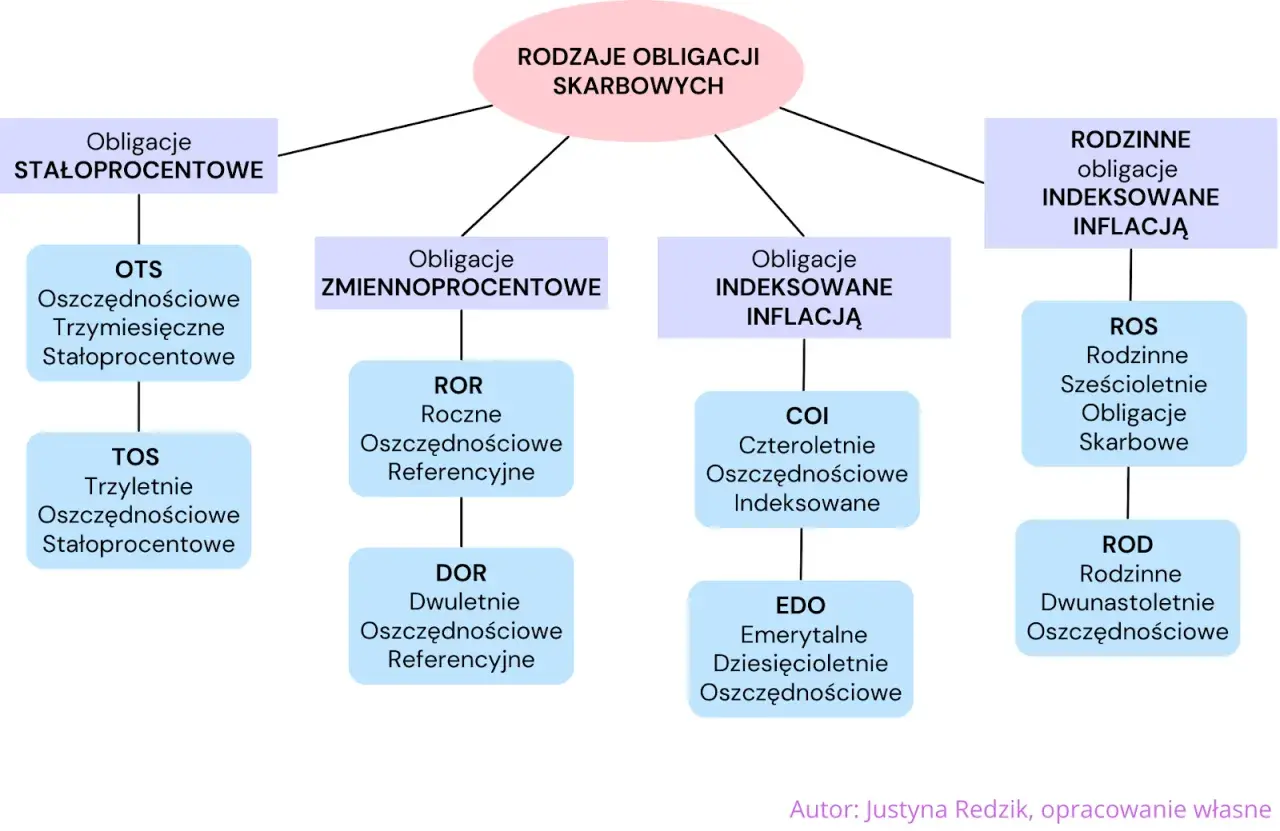

Jak działają 4-letnie obligacje indeksowane inflacją

COI to czteroletnie obligacje oszczędnościowe Skarbu Państwa. Kupujesz je po 100 zł za sztukę, a państwo zobowiązuje się oddać kapitał wraz z odsetkami po czterech latach od dnia zakupu. W aktualnej ofercie 2026 pierwszy rok oprocentowania wynosi 4,75%, a później stawka zmienia się co roku i zależy od inflacji powiększonej o marżę 1,50 pkt proc.

| Cecha | Jak to wygląda w COI | Co to oznacza dla ciebie |

|---|---|---|

| Nominał | 100 zł za obligację | Możesz zacząć od niewielkiej kwoty i dokupować stopniowo. |

| Pierwszy okres odsetkowy | Stałe oprocentowanie z oferty emisji | Z góry znasz startowy zysk, ale tylko na pierwszy rok. |

| Kolejne okresy | Inflacja + 1,50 pkt proc. | Odsetki próbują nadążać za wzrostem cen, zamiast go ignorować. |

| Wypłata odsetek | Co roku | Masz regularny wpływ gotówki, ale bez efektu kapitalizacji. |

| Wykup | Po 4 latach od zakupu | To instrument na średni horyzont, nie na kilka miesięcy. |

Najważniejsza rzecz, którą warto tu zapamiętać: oprocentowanie nie jest „na sztywno” wysokie przez cały okres. W praktyce działa to tak, że pierwszy rok daje ci stabilny start, a od drugiego roku twoje odsetki reagują na inflację publikowaną przez GUS z pewnym opóźnieniem. Jeśli inflacja spadnie, kupon też będzie niższy. Jeśli wzrośnie, obligacje zaczną to nadrabiać, ale nie natychmiast.

Ja patrzę na COI przede wszystkim jak na narzędzie ochrony siły nabywczej, a nie na sposób na spektakularny zysk. To ważne, bo od razu ustawia właściwe oczekiwania. Z tego wynika też bardzo proste pytanie: kiedy taki papier wartościowy faktycznie pracuje na twoją korzyść?

Kiedy takie obligacje mają największy sens

COI najlepiej działają wtedy, gdy masz pieniądze, których nie potrzebujesz jutro, ale chcesz je trzymać bez dużej zmienności. Dla mnie to instrument dla osób, które budują spokojną, defensywną część oszczędności i nie chcą, żeby inflacja po cichu zjadała wynik.

- Gdy oszczędzasz na cel za 2-4 lata - na wkład własny, większy remont, zmianę auta albo inny planowany wydatek.

- Gdy zależy ci na przewidywalności - nie chcesz codziennie patrzeć na wahania rynku i liczyć, czy portfel jest dziś na plusie, czy na minusie.

- Gdy chcesz ochrony przed inflacją - nie idealnej, ale sensowniejszej niż w przypadku zwykłej lokaty z niskim oprocentowaniem.

- Gdy wolisz proste rozwiązanie - bez rachunku maklerskiego, bez skomplikowanej obsługi i bez konieczności śledzenia notowań.

- Gdy chcesz mieć coroczny dopływ odsetek - to przydatne, jeśli budżet lubi regularny, dodatkowy przypływ gotówki.

COI nie są jednak uniwersalną odpowiedzią na każdy cel finansowy. Jeśli myślisz o maksymalizacji stopy zwrotu, potrzebujesz dużo płynności albo liczysz na bardzo krótki horyzont, lepsze mogą być inne rozwiązania. Właśnie dlatego przed zakupem warto zejść z poziomu „to brzmi dobrze” do poziomu konkretnych kosztów i ograniczeń.

Koszty, podatek i wcześniejszy wykup

W przypadku COI nie ma prowizji maklerskiej, ale są dwa elementy, które trzeba uwzględnić: 19% podatku od odsetek oraz opłatę za przedterminowy wykup. Podatek Belki jest pobierany automatycznie od zysku, więc nie rozliczasz go samodzielnie przy zwykłym wykupie obligacji.

| Przykład | Zysk brutto | Zysk netto po 19% podatku |

|---|---|---|

| 1 obligacja po 1 roku przy 4,75% | 4,75 zł | ok. 3,85 zł |

| 10 obligacji po 1 roku przy 4,75% | 47,50 zł | ok. 38,48 zł |

Wcześniejszy wykup ma sens tylko wtedy, gdy naprawdę potrzebujesz gotówki albo masz ważniejszy powód, by zamknąć pozycję. Jeśli po prostu „chcesz zobaczyć, co będzie dalej”, to zwykle słaby pomysł. I właśnie tutaj najłatwiej porównać COI z lokatą, kontem oszczędnościowym oraz dłuższą obligacją EDO.

COI na tle lokaty, konta oszczędnościowego i EDO

Jeżeli patrzysz na produkt oszczędnościowy wyłącznie przez pryzmat oprocentowania, łatwo o fałszywy wniosek. W praktyce trzeba brać pod uwagę jeszcze płynność, horyzont i to, czy odsetki są kapitalizowane. Poniższe porównanie dobrze pokazuje, gdzie COI wypadają najlepiej, a gdzie przegrywają z innymi rozwiązaniami.

| Instrument | Mocna strona | Słaba strona | Kiedy ma przewagę nad COI |

|---|---|---|---|

| Lokata bankowa | Prosta, przewidywalna, często szybka do założenia | Zwykle brak ochrony przed inflacją w dłuższym czasie | Gdy chcesz krótkiego zamrożenia środków i jasnej stawki z góry |

| Konto oszczędnościowe | Duża elastyczność i łatwy dostęp do pieniędzy | Promocyjne oprocentowanie bywa krótkie i ograniczone saldem | Gdy płynność jest ważniejsza niż trwała ochrona wartości |

| COI | Inflacja plus marża, niski próg wejścia, roczne odsetki | Brak kapitalizacji i opłata przy wcześniejszym wykupie | Gdy chcesz spokojnie przechować środki przez kilka lat |

| EDO | Inflacja plus marża i kapitalizacja odsetek | Dłuższy horyzont i większa opłata za wcześniejsze wyjście | Gdy patrzysz na pieniądze w perspektywie 8-10 lat |

Ja najczęściej ustawiam to bardzo prosto: jeśli pieniądze mogą być potrzebne w ciągu roku, lepsza jest płynność; jeśli horyzont to kilka lat, COI zaczynają mieć sens; jeśli myślę naprawdę długoterminowo, przewagę często zyskują EDO przez kapitalizację. To nie jest teoretyczna różnica, tylko realny wpływ na wynik końcowy. Kiedy już wiesz, że COI pasują do twojego horyzontu, zostaje pytanie praktyczne: jak je kupić i nie popełnić prostego błędu przy obsłudze?

Jak kupić i sensownie ułożyć z nich część oszczędności

Zakup jest prosty, bo obligacji nie kupujesz na giełdzie. Możesz je nabyć przez internetowy serwis sprzedaży obligacji albo w punktach PKO Banku Polskiego. Nominał jednej sztuki to 100 zł, więc nie potrzebujesz dużego kapitału startowego, żeby wejść w ten instrument.

- Wybierz emisję z aktualnej oferty i sprawdź warunki, które obowiązują w danym miesiącu.

- Zdecyduj, ile pieniędzy chcesz zamrozić na 4 lata, a ile zostawić w bardziej płynnej formie.

- Kup obligacje online albo w oddziale PKO BP, pamiętając, że pojedyncza sztuka kosztuje 100 zł.

- Jeśli kończy ci się poprzednia seria, sprawdź możliwość zamiany, bo cena zakupu przy zamianie jest niższa i wynosi 99,90 zł.

- Po każdym rocznym okresie odsetkowym zdecyduj, czy odbierasz odsetki, czy dalej trzymasz papier w portfelu.

W praktyce warto dzielić środki. COI nie powinny połknąć całej poduszki finansowej, bo fundusz awaryjny musi być dostępny szybko. Sensowniejszy układ to podział: część na natychmiastową płynność, część na krótsze cele, a dopiero reszta do spokojniejszego parkowania w obligacjach. Taki podział daje lepszy komfort niż próba wrzucenia wszystkiego do jednego koszyka.

Jeżeli reinwestujesz odsetki, pamiętaj o jednej ważnej rzeczy: COI nie kapitalizują odsetek. To znaczy, że kolejny rok nie liczy się od powiększonej kwoty, tylko od nominału. Na krótkim dystansie nie robi to wielkiej różnicy, ale przy dłuższym trzymaniu efekt jest już odczuwalny. I właśnie dlatego łatwo tu popełnić kilka typowych błędów.

Najczęstsze błędy i ograniczenia, o których łatwo zapomnieć

- Traktowanie COI jak instrumentu na kilka miesięcy - opłata za wcześniejszy wykup potrafi mocno zepsuć wynik.

- Zakładanie, że pierwszy rok załatwia wszystko - po pierwszym okresie oprocentowanie zmienia się wraz z inflacją, więc wynik nie jest stały.

- Mylenie odsetek wypłacanych co roku z kapitalizacją - brak kapitalizacji ogranicza efekt procentu składanego.

- Wrzucanie do COI całej poduszki bezpieczeństwa - fundusz awaryjny powinien być bardziej płynny.

- Ignorowanie podatku i opłaty przy porównaniu z lokatą - brutto wygląda dobrze, ale liczy się wynik netto.

Jest jeszcze jeden niuans, który często umyka: indeksacja działa z opóźnieniem. Jeśli inflacja w kraju gwałtownie się zmienia, twoje odsetki nie reagują z dnia na dzień, tylko w kolejnym okresie odsetkowym. To nie przekreśla produktu, ale warto wiedzieć, że COI nie są magiczną tarczą, tylko rozsądnym kompromisem między bezpieczeństwem a ochroną wartości.

Co te obligacje robią dobrze, a czego nie zrobią za ciebie

COI robią dobrze trzy rzeczy: chronią kapitał lepiej niż zwykła gotówka leżąca bez oprocentowania, dają prosty mechanizm obrony przed inflacją i nie wymagają od ciebie śledzenia rynku co godzinę. To wystarczy, żeby dla wielu osób były sensownym składnikiem portfela oszczędnościowego.

Nie zrobią jednak za ciebie wszystkiego. Nie zastąpią długoterminowego inwestowania w aktywa wzrostowe, nie dadzą dynamicznego wyniku i nie rozwiążą problemu zbyt małej poduszki bezpieczeństwa. Dlatego ja widzę je jako narzędzie do spokojnego przechowywania części oszczędności, a nie jako główny motor budowania majątku.

Jeśli chcesz ochronić gotówkę przed inflacją bez komplikowania sobie życia, COI są jednym z najczytelniejszych rozwiązań na polskim rynku detalicznym. Jeśli jednak potrzebujesz pełnej płynności albo liczysz na ponadprzeciętny wzrost kapitału, lepiej potraktować je jako uzupełnienie planu, a nie jego centrum.