Natychmiastowy przelew to rozwiązanie, które ratuje sytuację, gdy pieniądze muszą trafić do odbiorcy od razu, a zwykły transfer czekałby do następnej sesji. W 2026 bank działa już jako Erste Bank Polska, dawniej Santander Bank Polska, więc jeśli nadal kojarzysz tę usługę pod starą nazwą, chodzi o ten sam mechanizm przelewu ekspresowego. W tym tekście pokazuję, jak działa taki przelew, ile kosztuje, jakie ma limity i kiedy lepiej wybrać inną formę płatności.

Najważniejsze informacje o szybkim przelewie w skrócie

- To przelew natychmiastowy realizowany przez system Express Elixir albo BlueCash.

- W aplikacji i bankowości internetowej można go zlecić 24/7, a środki zwykle trafiają na konto odbiorcy w kilka minut.

- Express Elixir ma limit 5 000 zł, a BlueCash 20 000 zł.

- Usługa działa wyłącznie w PLN i tylko do banków, które przyjmują takie przelewy.

- Na wybranych kontach, m.in. Smart, Max i Erste Platinum, przelew natychmiastowy jest za 0 zł.

- Jeśli odbiorca ma rachunek w tym samym banku, zwykły przelew wewnętrzny bywa równie szybki i prostszy.

Na czym polega przelew natychmiastowy i kiedy ma sens

To nie jest zwykły przelew puszczony trochę szybciej, tylko osobny system rozliczeniowy. Bank przekazuje pieniądze poza standardowymi sesjami Elixir, dlatego odbiorca widzi je niemal od razu, a nie dopiero po kolejnym oknie księgowania.

Najczęściej wybieram go wtedy, gdy liczy się termin: dopłata do faktury, rezerwacja, rozliczenie ze znajomym, zwrot za zakup albo opłata, której nie chcesz zostawiać na jutro. Jeśli pieniądze mają być na koncie odbiorcy dziś, a nie „po sesji”, ten typ transakcji ma najwięcej sensu. Nie jest to natomiast rozwiązanie do wszystkiego: do przelewów zagranicznych, do urzędów albo przy kwotach wyższych niż limit systemu lepiej od razu szukać innej ścieżki.

W praktyce warto myśleć o tym jak o narzędziu do domykania pilnych spraw, a nie o zamienniku każdego przelewu. To prowadzi do pytania, jak taki transfer ustawić bez pomyłki.

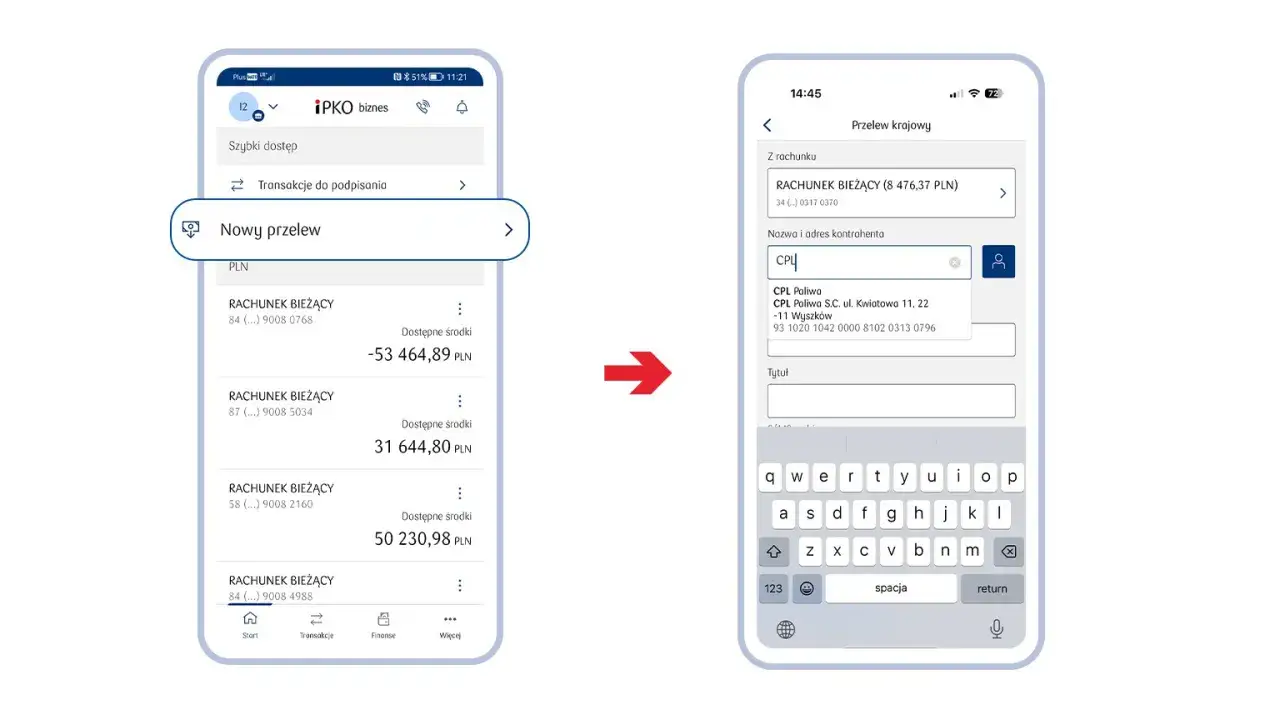

Jak zlecić przelew natychmiastowy w aplikacji i w bankowości internetowej

Ścieżka jest krótka: wybierasz nowy przelew, wpisujesz odbiorcę, kwotę i tytuł, a potem zaznaczasz typ przelewu Express Elixir albo BlueCash. Najważniejsze jest to, żeby nie przegapić samej opcji „natychmiastowy” i przed autoryzacją spojrzeć na koszt oraz limit konta.

W aplikacji mobilnej

- Zaloguj się do aplikacji i wybierz nowy przelew.

- Wpisz dane odbiorcy, numer rachunku, kwotę oraz tytuł przelewu.

- Wybierz typ przelewu natychmiastowego, czyli Express Elixir albo BlueCash.

- Sprawdź podsumowanie, limit i ewentualną opłatę, a potem potwierdź transakcję.

Przeczytaj również: Karta kredytowa - zestawienie transakcji a zadłużenie. Uniknij pułapek!

W bankowości internetowej

- Wejdź do bankowości online i rozpocznij nowy przelew.

- Uzupełnij dane odbiorcy tak samo dokładnie jak przy zwykłym transferze.

- W polu rodzaju przelewu wybierz opcję natychmiastową.

- Potwierdź operację zgodnie z metodą autoryzacji w swoim banku.

Jeżeli bank nie pokazuje opcji natychmiastowej, zwykle oznacza to ograniczenie po stronie odbiorcy, limit rachunku albo chwilową niedostępność systemu. Wtedy kluczowe staje się sprawdzenie limitów, bo to one najczęściej blokują transakcję.

Limity i odbiorcy, których trzeba sprawdzić przed wysłaniem pieniędzy

Tu najczęściej pojawia się rozczarowanie: ktoś widzi szybki transfer, ale nie doczytuje, że system ma twardy pułap, a dodatkowo bank odbiorcy musi go obsługiwać. Gdy tłumaczę to praktycznie, zaczynam właśnie od limitu, bo to on decyduje, czy cała operacja ma sens jeszcze przed kliknięciem „wyślij”.

| System | Limit pojedynczego przelewu | Kiedy sprawdza się najlepiej | Najważniejsze ograniczenie |

|---|---|---|---|

| Express Elixir | 5 000 zł | Codzienne pilne płatności, mniejsze rachunki, szybkie rozliczenia prywatne | Wyłącznie PLN i tylko do banków, które przyjmują ten system |

| BlueCash | 20 000 zł | Większe pilne przelewy, gdy limit Express Elixir jest za niski | Wyłącznie PLN i tylko do banków obsługujących BlueCash |

| Przelew w tym samym banku | Zależy od rachunku | Gdy odbiorca ma konto w tej samej instytucji | To zwykle inny mechanizm niż Express Elixir lub BlueCash |

Do tego dochodzi jeszcze limit dzienny ustawiony na Twoim koncie. Jeśli masz w banku niższy limit niż limit systemu, to bankowe ograniczenie wygrywa. To właśnie ten detal często tłumaczy, dlaczego technicznie możliwy przelew nie chce przejść.

Warto też pamiętać, że szybkie transfery nie obejmują płatności do US, ZUS i organów celnych. To nie jest wada usługi, tylko celowe wyłączenie, o którym łatwo zapomnieć, jeśli patrzy się wyłącznie na szybkość.

Ile kosztuje ekspresowy transfer i kiedy da się go zrobić za 0 zł

Nie zakładałbym jednej stawki dla wszystkich, bo koszt zależy od rachunku i kanału, z którego korzystasz. W banku są jednak konta, na których przelew natychmiastowy online albo w aplikacji jest bez opłaty, a najłatwiej pamiętać o trzech przykładach: Konto Smart, Konto Max i Konto Erste Platinum.

To ma znaczenie praktyczne, bo przy sporadycznym użyciu kilka złotych prowizji nie boli, ale przy częstych pilnych przelewach robi się z tego realny koszt roczny. Jeśli regularnie korzystasz z takiej usługi, sprawdź, czy Twoje konto ma ją w pakiecie, zamiast płacić za każdy pojedynczy transfer.

Ja patrzę na to bardzo prosto: jeśli opłata ma sens tylko raz na jakiś czas, nie ma co dramatyzować; jeśli jednak przelew natychmiastowy jest Twoim codziennym narzędziem, darmowy wariant konta zwykle szybko się obroni. Stąd już tylko krok do sytuacji, w których mimo wszystko pieniądze nie pojawiają się od razu.

Dlaczego przelew czasem nie dochodzi od razu i co wtedy zrobić

Najczęstsze powody są zaskakująco prozaiczne: bank odbiorcy nie przyjmuje danego systemu, przekroczony jest limit, rachunek ma własne ograniczenia albo wpisano błędny numer konta. Sam tytuł nie przyspiesza niczego, więc jeśli coś nie działa, szukałbym problemu najpierw w numerze rachunku i limicie, a dopiero potem w szczegółach typu „czy to na pewno Express Elixir”.

- Bank odbiorcy nie obsługuje Express Elixir albo BlueCash.

- Kwota przekracza limit systemu lub limit ustawiony na Twoim koncie.

- Wystąpiła chwilowa przerwa techniczna albo problem z autoryzacją.

- Przelew kierujesz do kategorii wyłączonej z usługi, na przykład do US lub ZUS.

- Dane odbiorcy są niepełne albo błędne, więc transakcja nie może ruszyć dalej.

Gdy zależy Ci na czasie, najlepsza kolejność działania jest prosta: sprawdzić limit, zmniejszyć kwotę testowo, wybrać drugi dostępny system albo przejść na zwykły przelew z wyprzedzeniem. To oszczędza nerwy, zwłaszcza wtedy, gdy płatność ma termin „na już”.

Skoro już wiesz, dlaczego szybki transfer bywa blokowany, warto porównać go z innymi sposobami przesyłania pieniędzy, bo nie zawsze jest to opcja najlepsza.

Jak wypada na tle BLIKa na telefon i zwykłego przelewu

W codziennych finansach szybki przelew nie jest jedyną drogą. Przy małych kwotach często wygodniejszy okazuje się BLIK na telefon, a przy płatnościach bez presji czasu zwykły przelew pozostaje najspokojniejszym rozwiązaniem.

| Opcja | Kiedy lepsza | Atut | Ograniczenie |

|---|---|---|---|

| Przelew natychmiastowy | Gdy liczy się czas i potrzebny jest rachunek odbiorcy | Pieniądze trafiają szybko do banku odbiorcy | Ma limity i bywa płatny |

| BLIK na telefon | Przy drobnych rozliczeniach między znajomymi | Wygodny i prosty, bez przepisywania numeru konta | Nie zastępuje każdej formalnej płatności |

| Zwykły przelew | Gdy nie musisz wysyłać pieniędzy od razu | Często najtańszy i najbardziej przewidywalny | Zależy od sesji księgowania |

W praktyce szybki przelew wygrywa tam, gdzie potrzebny jest rachunek odbiorcy i formalna płatność w PLN. BLIK na telefon bywa prostszy przy drobnych rozliczeniach między znajomymi, a zwykły przelew ma sens, gdy czas nie gra roli i możesz poczekać na sesję księgowania. Jeśli odbiorca ma konto w tym samym banku, to zwykły transfer wewnętrzny często jest już wystarczająco szybki, więc nie ma powodu dopłacać do ekspresu.

Takie porównanie porządkuje decyzję, bo usuwa emocje z pytania „co będzie najszybsze”. Zostaje ostatnia rzecz: jak korzystać z tej opcji tak, żeby nie przepłacić i nie utknąć na limicie.

Trzy sprawdzenia, które robię przed wysłaniem pilnego przelewu

Jeśli mam doradzić jeden nawyk, to byłoby to bardzo zwyczajne, ale skuteczne podejście: zanim klikniesz „wyślij”, sprawdź trzy rzeczy. Po pierwsze, czy odbiorca ma konto w banku obsługującym dany system. Po drugie, czy kwota mieści się w limicie systemu i limicie Twojego rachunku. Po trzecie, czy opłata nie psuje sensu całej operacji.

- Dodaj odbiorcę do zapisanych danych, jeśli korzystasz z niego częściej niż raz.

- Nie zostawiaj pilnej płatności na ostatnią minutę, jeśli kwota zbliża się do limitu.

- Przy większych rozliczeniach rozważ wcześniejszy przelew zwykły albo podział płatności na etapy, jeśli to ma sens.

Dobrze użyty przelew natychmiastowy jest po prostu narzędziem do szybkiego domykania spraw. Gdy znasz limity, koszt i ograniczenia systemu, przestaje być improwizacją, a staje się rozsądną opcją do pilnych płatności.