Najprostszy arkusz działa lepiej niż rozbudowany planer, którego nie otwierasz

- W budżecie domowym najważniejsze są dochody, koszty stałe, wydatki zmienne i oszczędności.

- Excel wygrywa z notatnikiem, bo liczy za Ciebie i pokazuje różnice między planem a wykonaniem.

- Najlepiej zacząć od 8-12 kategorii, a dopiero później dopracowywać szczegóły.

- Wydatki nieregularne trzeba planować z wyprzedzeniem, inaczej rozbiją każdy miesiąc.

- System działa wtedy, gdy uzupełniasz go regularnie, a nie tylko od czasu do czasu.

Dlaczego Excel wciąż jest dobrym wyborem do domowego budżetu

W aplikacji bankowej widzę zwykle historię transakcji, ale to za mało, jeśli chcę planować miesiąc z wyprzedzeniem. Notatnik z kolei nie daje mi żadnej kontroli nad sumami, więc łatwo przegapić moment, w którym pieniądze zaczynają „wyparowywać”. Excel łączy jedno z drugim: prosty zapis i automatyczne liczenie.

| Rozwiązanie | Co daje | Gdzie się wykłada | Ocena praktyczna |

|---|---|---|---|

| Notatnik | Szybki start, żadnych ustawień | Brak sum, brak porównań, łatwo coś pominąć | Dobre na start, słabe do kontroli miesiąca |

| Aplikacja bankowa | Automatyczny podgląd transakcji | Ograniczona personalizacja kategorii i planowania | Wygodna do obserwacji, mniej dobra do decyzji |

| Excel | Pełna kontrola nad kategoriami, limitami i podsumowaniem | Wymaga krótkiego wdrożenia i regularności | Najlepszy, gdy chcesz planować, a nie tylko oglądać historię |

W praktyce właśnie ta kontrola robi największą różnicę. Mogę rozdzielić dochody, wspólne koszty, oszczędności, raty i wydatki zmienne w taki sposób, jaki naprawdę pasuje do mojego domu. Gdy wybór narzędzia jest już jasny, trzeba zbudować sam arkusz tak, żeby nie zmęczył po pierwszym tygodniu.

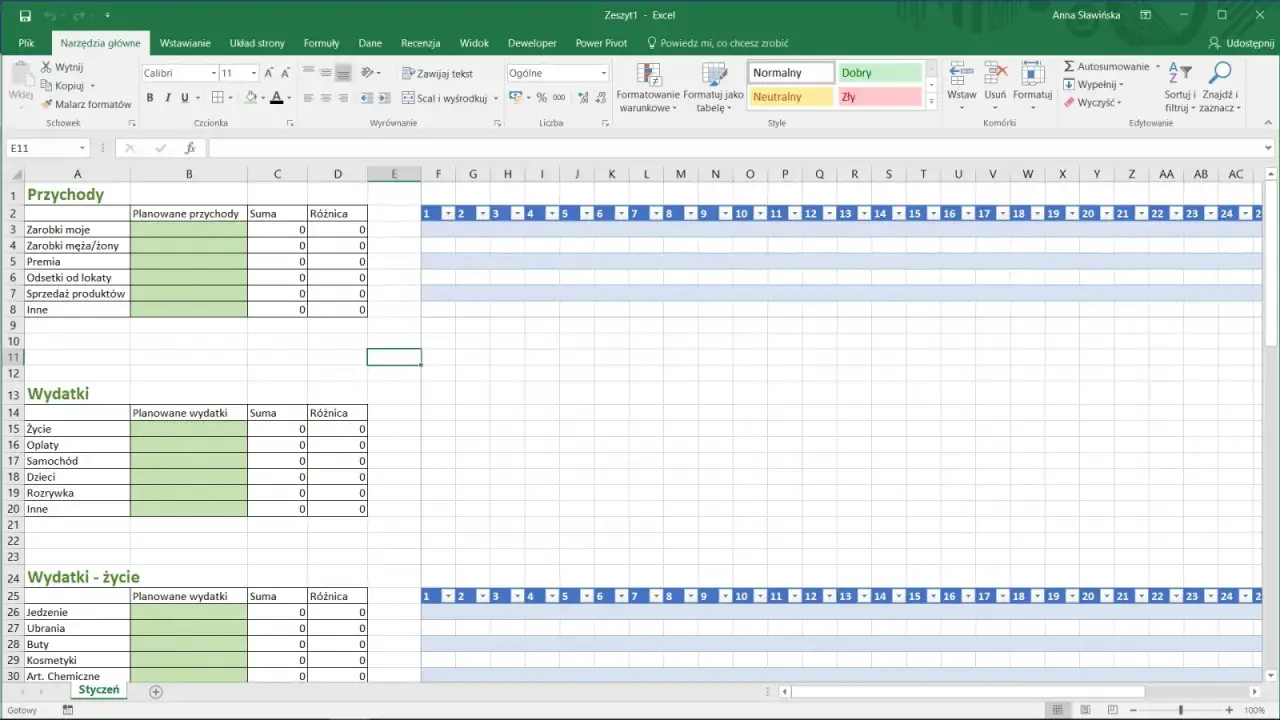

Jak powinien wyglądać arkusz, żeby naprawdę pomagał

Najlepiej działa prosty układ: jedna karta na miesiąc, jedno podsumowanie roczne i jedna wspólna logika dla wszystkich miesięcy. Na górze arkusza trzymam trzy liczby, które chcę widzieć od razu: dochód, wydatki i saldo. Reszta ma wspierać te informacje, a nie je zasłaniać.

| Blok arkusza | Co wpisujesz | Po co to jest |

|---|---|---|

| Dane miesiąca | Miesiąc, rok, domownicy, cel oszczędnościowy | Ułatwia porównywanie kolejnych okresów |

| Dochody | Wynagrodzenie, premie, zwroty, dodatkowe wpływy | Pokazuje realny budżet do wydania |

| Wydatki stałe | Czynsz, rata, internet, telefon, ubezpieczenia | To koszty, których nie da się łatwo pominąć |

| Wydatki zmienne | Jedzenie, paliwo, chemia, rozrywka, zakupy bieżące | Tu zwykle uciekają pieniądze bez planu |

| Wydatki nieregularne | Prezenty, serwis auta, wakacje, opłaty roczne | Chronią budżet przed nagłymi skokami kosztów |

| Podsumowanie | Plan, wykonanie, różnica, oszczędności | Pokazuje, czy miesiąc był pod kontrolą |

Ja zwykle zakładam jedną regułę: w każdym wierszu jedna transakcja, a w kolumnach tylko to, co naprawdę pomaga w decyzjach. Jeśli arkusz wymaga ręcznego liczenia albo przerabiania jednej liczby w pięciu miejscach, jest za skomplikowany. Gdy układ jest prosty, łatwiej dobrać kategorie, które odpowiadają rzeczywistym wydatkom.

Jakie kategorie wpisać od razu, a co zostawić na później

Na start nie potrzebujesz dwudziestu kategorii. Wystarczy 8-12 głównych grup, które naprawdę odzwierciedlają Twoje życie. Drobniejsze podziały możesz dodać później, ale tylko wtedy, gdy zobaczysz, że jedna z kategorii wymyka się spod kontroli.

| Kategoria | Co warto tam wrzucić | Dlaczego to ważne |

|---|---|---|

| Mieszkanie i media | Czynsz, energia, gaz, woda, ogrzewanie | To zwykle największy stały koszt |

| Jedzenie | Zakupy spożywcze, jedzenie na mieście, kawa, przekąski | To kategoria, która najczęściej „puchnie” po cichu |

| Transport | Paliwo, komunikacja miejska, bilety, serwis auta | Łatwo ją zaniżyć w planie |

| Zdrowie | Leki, wizyty, badania, prywatna opieka | Pomaga uniknąć zaskoczenia kosztami |

| Subskrypcje i usługi | Telefon, internet, streaming, aplikacje | Małe kwoty potrafią się zsumować do sporej sumy |

| Ubrania i dom | Odzież, obuwie, chemia, drobne wyposażenie | Daje miejsce na normalne zakupy bez rozbijania planu |

| Oszczędności i cele | Poduszka finansowa, wakacje, większy zakup, nadpłata długu | Budżet ma nie tylko ograniczać, ale też prowadzić do celu |

| Wydatki nieregularne | OC, prezenty, święta, wakacje, naprawy, abonamenty roczne | To najczęstsza przyczyna rozjechania miesięcznego planu |

Jeśli masz więcej niż 15 kategorii, arkusz zaczyna przypominać księgowość zamiast narzędzia do życia. W praktyce lepiej widzieć mniej, ale trafniej. Dopiero na takiej bazie ma sens wpisywanie realnych kwot, bo wtedy widać pełny obraz miesiąca.

Przykład prostego budżetu na jeden miesiąc

Żeby to nie było tylko teoretyczne, poniżej pokazuję prosty model dla gospodarstwa domowego z dochodem netto 9000 zł. To nie jest wzór do skopiowania 1:1, ale bardzo dobry punkt odniesienia, zwłaszcza jeśli dopiero porządkujesz wydatki.| Kategoria | Kwota | Komentarz |

|---|---|---|

| Dochód netto | 9000 zł | Kwota wyjściowa do planowania |

| Mieszkanie i media | 2700 zł | Czynsz, rachunki, podstawowe opłaty |

| Jedzenie | 1500 zł | Zakupy i okazjonalne wyjścia |

| Transport | 600 zł | Paliwo, bilety, drobne koszty dojazdu |

| Telefon, internet i subskrypcje | 220 zł | Stałe usługi cyfrowe |

| Zdrowie i leki | 250 zł | Wydatki, które lepiej mieć przewidziane |

| Ubrania, dom, chemia | 400 zł | Bieżące zakupy, które pojawiają się regularnie |

| Wydatki nieregularne | 700 zł | Ubezpieczenia, prezenty, naprawy, wyjazdy |

| Oszczędności i cele | 1800 zł | Poduszka finansowa, większe plany, inwestycje |

| Bufor / wolna kategoria | 830 zł | Miejsce na drobne odchylenia i niespodzianki |

| Razem | 9000 zł | Bilans zamknięty do zera |

Taki układ ma jedną przewagę: nie udaje, że życie jest idealnie przewidywalne. Zostawia margines na odchylenia, a jednocześnie pokazuje, czy oszczędności są realne, czy tylko zapisane na papierze. Właśnie dlatego budżet działa najlepiej wtedy, gdy wchodzi w codzienną rutynę, a nie jest jednorazowym projektem na sobotnie popołudnie.

Jak prowadzić arkusz przez cały miesiąc bez zniechęcenia

Największy błąd to czekanie do końca miesiąca z wpisaniem wszystkiego z pamięci. Ja wolę prosty rytm: kilka minut co parę dni i jedno krótkie sprawdzenie tygodniowe. To wystarcza, żeby widzieć odchylenia, zanim urosną do poziomu, którego nie da się już odrobić.

- Na początku miesiąca wpisz planowane wpływy i koszty stałe.

- Dodaj wydatki nieregularne, nawet jeśli jeszcze nie wiesz, kiedy dokładnie się pojawią.

- Dopisuj transakcje 2-3 razy w tygodniu albo od razu po większych zakupach.

- Raz w tygodniu sprawdź, które kategorie są blisko limitu.

- Na końcu miesiąca porównaj plan z wykonaniem i popraw limity na kolejny okres.

W praktyce ten system nie zajmuje dużo czasu. U mnie zwykle wystarcza około 10 minut dwa razy w tygodniu, żeby arkusz był aktualny i nadal użyteczny. Kiedy te nawyki są już pod kontrolą, można łatwiej wyłapać błędy, które najczęściej psują budżet zanim zacznie naprawdę działać.

Najczęstsze błędy, które rozbijają budżet zanim zacznie działać

| Błąd | Skutek | Lepsze rozwiązanie |

|---|---|---|

| Brak wydatków nieregularnych | Roczne opłaty i prezenty rozwalają plan w najmniej odpowiednim momencie | Dodaj osobną kategorię i odkładaj do niej co miesiąc |

| Zbyt szczegółowe kategorie | Arkusz staje się męczący i przestaje być uzupełniany | Trzymaj się 8-12 głównych grup |

| Wpisywanie po pamięci | Liczby się rozjeżdżają, a budżet traci sens | Notuj transakcje na bieżąco |

| Wydanie całego dochodu bez bufora | Każda niespodzianka wymaga sięgania po oszczędności | Zostaw rezerwę na drobne odchylenia |

| Brak analizy różnicy między planem a wykonaniem | Nie wiesz, co poprawić w następnym miesiącu | Patrz na odchylenia i aktualizuj limity |

Najbardziej zdradliwy jest ostatni punkt, bo bez porównania planu z wykonaniem budżet staje się tylko rejestrem wydatków. A przecież chodzi o decyzje: co ograniczyć, co przesunąć i gdzie pojawia się prawdziwa przestrzeń na oszczędzanie. Kiedy te pułapki są już pod kontrolą, można zdecydować, czy lepiej zacząć od gotowca, czy od własnego układu.

Gotowy szablon czy własny arkusz

To zależy przede wszystkim od tego, ile masz czasu i jak bardzo chcesz dopasować arkusz do własnego życia. Gotowy szablon przyspiesza start, a własny plik daje większą swobodę, ale zwykle wymaga więcej cierpliwości na początku. Ja patrzę na to bardzo praktycznie: jeśli celem jest ruszyć jeszcze dziś, gotowiec ma przewagę; jeśli chcesz obsługiwać bardziej złożone finanse, własny arkusz potrafi być lepszy.

| Kryterium | Gotowy szablon | Arkusz od zera |

|---|---|---|

| Czas startu | Kilka minut | Od kilkudziesięciu minut do kilku godzin |

| Dopasowanie | Dobre na początek | Pełne, jeśli dobrze znasz swoje potrzeby |

| Ryzyko przeładowania | Niskie | Wysokie, jeśli lubisz rozbudowywać arkusz za bardzo |

| Dla kogo | Dla początkujących i osób zabieganych | Dla osób z niestandardowymi dochodami lub kosztami |

Jeśli masz pensję, kilka stałych rachunków i jedną wspólną pulę wydatków, gotowy szablon często wystarczy. Jeśli pracujesz projektowo, masz premie, kilka kont albo nieregularne przychody, własny układ szybciej pokaże prawdziwy obraz finansów. Gdy arkusz już działa, kilka drobnych usprawnień sprawia, że staje się naprawdę użyteczny.

Małe usprawnienia, które robią dużą różnicę po pierwszym miesiącu

Po pierwszym miesiącu nie warto od razu przebudowywać całego systemu. Lepiej dodać 2-3 elementy, które naprawdę pomagają w decyzjach. Najczęściej są to proste rzeczy, ale właśnie one decydują o tym, czy arkusz staje się nawykiem.

- Osobna linia na koszty roczne i kwartalne - dzięki temu ubezpieczenia, święta czy serwis auta przestają zaskakiwać.

- Automatyczny przelew na oszczędności dzień po wypłacie - to prostsze niż liczenie na „coś zostanie na koniec”.

- Formatowanie warunkowe - czerwony kolor przy przekroczeniu limitu od razu pokazuje problem.

- Jedna karta archiwum - po 12 miesiącach widzisz sezonowość wydatków i łatwiej planujesz kolejny rok.

- Wspólny widok dla pary lub rodziny - jeśli budżet dotyczy kilku osób, jeden arkusz porządkuje wspólne koszty i zmniejsza chaos.

Jeśli mam wskazać jedną rzecz, od której naprawdę warto zacząć, to jest nią prosty arkusz z trzema liczbami: plan, wykonanie i saldo. Resztę można dopracować później; najpierw budżet ma działać co miesiąc, a dopiero potem być ładny.