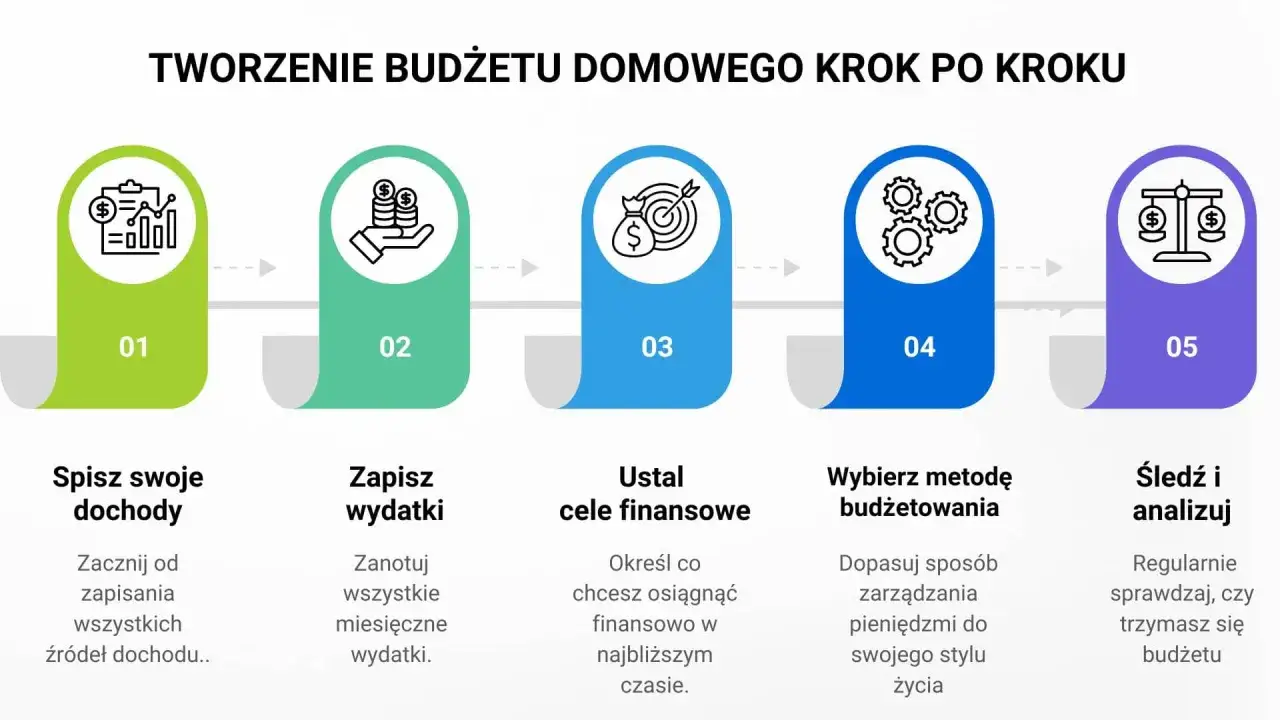

Najważniejsze zasady, które porządkują domowe finanse

- Najpierw podziel koszty na stałe, zmienne i nieregularne - bez tego plan wygląda dobrze tylko na papierze.

- Trzy do sześciu miesięcy historii wydatków daje dużo lepszy obraz niż jedna „typowa” wypłata.

- Rezerwa na niespodzianki powinna być osobną pozycją, a nie resztką na koniec miesiąca.

- Zbyt dużo kategorii szkodzi - w praktyce najlepiej działa prosty układ 8-12 grup.

- Kontrola raz w tygodniu zwykle wystarcza, jeśli budżet jest dobrze ustawiony.

Jak rozdzielić wydatki, żeby budżet zaczął pracować

Ja zaczynam od jednego pytania: które koszty pojawią się niezależnie od nastroju i pogody? To właśnie one budują fundament budżetu, bo bez ich pokrycia trudno mówić o jakiejkolwiek swobodzie finansowej. Popularny model 50/30/20 bywa dobrym punktem startowym, ale traktuję go raczej jako kompas niż sztywną regułę, bo w polskich realiach koszty mieszkania, energii i transportu potrafią podnieść część „potrzeb” znacznie wyżej niż połowę dochodu.| Typ wydatku | Co obejmuje | Jak go traktować |

|---|---|---|

| Stałe | czynsz, kredyt, abonament internetowy, rata leasingu, podstawowe opłaty za media | zapisz je jako pierwsze i zabezpiecz zaraz po wypłacie |

| Zmienne | zakupy spożywcze, paliwo, jedzenie na mieście, rozrywka, drobne zakupy | ustal dla nich limit, bo tu najłatwiej o przecieki |

| Nieregularne | ubezpieczenie, serwis auta, wyprawka szkolna, prezenty, wakacje | rozbij na 12 miesięcy, żeby nie obciążały jednego miesiąca |

| Awaryjne | naprawa pralki, wizyta u lekarza, nagła wymiana sprzętu | trzymaj osobno, bo nie powinny konkurować z codziennymi zakupami |

| Oszczędności i cele | poduszka finansowa, wkład własny, cele krótkoterminowe, inwestowanie | traktuj jak stałą pozycję, a nie „to, co zostanie” |

Jeśli po odjęciu kosztów stałych zostaje bardzo mało, problem zwykle nie leży w jednych zakupach spożywczych za dużo, tylko w wysokim czynszu, racie albo transporcie. Gdy już wiesz, z jakich bloków składa się budżet, można przejść do kategorii, które najlepiej porządkują codzienne rachunki i zakupy.

Kategorie, które naprawdę pomagają śledzić koszty

Z mojej praktyki najlepiej działają kategorie, które odpowiadają realnym decyzjom, a nie papierowemu porządkowi. Dobrze, gdy każdy wydatek trafia do miejsca, z którego później da się wyciągnąć wniosek: czy rosną rachunki, czy jedzenie, czy wyjścia. Za dużo kategorii zamienia budżet w administrację; za mało ukrywa przecieki. Ja zwykle zaczynam od 8-12 grup, bo to jeszcze daje czytelność, ale nie zniechęca po drugim tygodniu.

| Kategoria | Co do niej wrzucam | Na co uważać |

|---|---|---|

| Mieszkanie i media | czynsz, prąd, gaz, woda, internet, telefon, opłaty administracyjne | nie mieszaj z zakupami do domu, bo wtedy trudniej zobaczyć wzrost rachunków |

| Żywność i chemia | zakupy spożywcze, środki czystości, drobne jedzenie na mieście | to jedna z najbardziej podatnych na „przecieki” kategorii |

| Transport | paliwo, bilety, parking, serwis, naprawy, ubezpieczenie auta | warto oddzielać koszt dojazdu od prywatnych przejazdów |

| Zdrowie | leki, badania, wizyty lekarskie, okulary, stomatologia | wydatki w tej grupie często są nieregularne, ale istotne |

| Dom i wyposażenie | drobne naprawy, narzędzia, wymiana sprzętu, meble, akcesoria | łatwo tu wrzucić wszystko, co „nie pasuje nigdzie indziej” |

| Dzieci i edukacja | przedszkole, szkoła, zajęcia dodatkowe, wyprawka, wycieczki | warto kontrolować osobno, bo potrafi rosnąć szybciej niż inne koszty |

| Subskrypcje i usługi | streaming, aplikacje, platformy, abonamenty, prowizje | to małe opłaty, które łatwo przegapić |

| Rozrywka i życie towarzyskie | kino, restauracje, wyjazdy, hobby, prezenty | tu najlepiej działa jasno ustawiony limit miesięczny |

| Święta i koszty sezonowe | wakacje, prezenty, szkolne wydatki, większe zakupy sezonowe | rozłóż je na miesiące, zamiast finansować je z przypadku |

| Rezerwa i cele | fundusz awaryjny, oszczędności na większy cel, nadwyżki | to nie jest „luźna pula”, tylko osobna decyzja finansowa |

Jeśli jakaś kategoria zaczyna puchnąć, nie rozbijaj jej od razu na pięć nowych części. Najpierw sprawdź, czy problemem nie jest zbyt ogólna etykieta, a dopiero potem dopracowuj strukturę. Kiedy kategorie są już rozsądne, pozostaje najtrudniejsze: przypisać do nich realne kwoty bez zgadywania.

Jak policzyć realne kwoty bez zgadywania

Najgorszy błąd to wpisywanie limitów z głowy. Ja wolę oprzeć budżet na danych z kilku ostatnich miesięcy, bo to od razu pokazuje prawdziwy poziom wydatków, a nie wersję optymistyczną. Wystarczy prosty proces.

- Weź 3 ostatnie miesiące wyciągów z konta i kart.

- Oznacz każdą transakcję kategorią, nawet jeśli na początku część trafia do „inne”.

- Zsumuj koszty stałe i sprawdź, ile zostaje po ich odjęciu.

- Policz średnią z wydatków zmiennych, a dla najbardziej falujących kategorii dodaj 10% bufora.

- Rozbij koszty nieregularne na 12 miesięcy.

- Ustal miesięczny limit dla każdej grupy i zapisz go obok faktycznego poziomu wydatków.

| Pozycja | Przykładowa kwota miesięczna |

|---|---|

| Mieszkanie i media | 2 650 zł |

| Żywność i chemia | 1 350 zł |

| Transport | 550 zł |

| Zdrowie | 250 zł |

| Subskrypcje | 120 zł |

| Nieregularne koszty | 430 zł |

| Rezerwa i cele | 650 zł |

| Razem | 6 000 zł |

Jeśli roczna polisa za 1 200 zł boli w jednym miesiącu, rozbij ją na 100 zł miesięcznie. To samo z wakacjami, serwisem auta czy prezentami świątecznymi. Taki zabieg nie zwiększa kosztów, tylko przestaje udawać, że pojawią się same znikąd. Gdy kwoty są już policzone, warto wybrać sposób kontroli, który da się utrzymać bez codziennej walki z własnym kalendarzem.

Jak kontrolować budżet bez męczenia się

System, który wymaga pół godziny dziennie, zwykle przegrywa po dwóch tygodniach. Ja wolę rozwiązanie, które zajmuje kilka minut tygodniowo i daje jasny sygnał, gdy limity zaczynają się rozjeżdżać. Tu nie chodzi o perfekcję, tylko o powtarzalność.

| Metoda | Dla kogo | Największa zaleta | Ograniczenie |

|---|---|---|---|

| Arkusz kalkulacyjny | dla osób lubiących pełną kontrolę | duża elastyczność i szczegółowa analiza | wymaga regularnego wpisywania danych |

| Aplikacja finansowa | dla tych, którzy płacą głównie kartą lub telefonem | szybkie kategoryzowanie transakcji | czasem trzeba poprawiać błędne przypisania |

| Koperty cyfrowe lub subkonta | dla osób, które potrzebują mocniejszej dyscypliny | łatwo widać, ile zostało w konkretnej puli | wymaga konsekwentnego przerzucania środków |

| Notatnik lub ręczny zapis | dla startujących od zera albo ceniących prostotę | najłatwiejszy start | słabiej pokazuje trendy i błędy w czasie |

- Raz w tygodniu zrób 10-minutowy przegląd, zamiast czekać do końca miesiąca.

- Przy zakupach uznaniowych stosuj zasadę 24 godzin, jeśli wydatek nie jest pilny.

- Po większym rachunku od razu przypisz go do odpowiedniej kategorii, żeby nie zniknął w „inne”.

- Jeśli limit się nie sprawdza, zmień go po dwóch lub trzech miesiącach danych, a nie po jednym gorszym tygodniu.

W praktyce najważniejsze jest to, żeby narzędzie pasowało do Twojego stylu życia. Dobrze ustawiony budżet nie wymaga bohaterstwa, tylko rytmu. A gdy rytm już działa, wychodzą na jaw błędy, które najczęściej psują cały plan.

Najczęstsze błędy, które rozbijają plan

- Pomijanie kosztów nieregularnych - ubezpieczenia, prezenty, naprawy i wakacje wracają co roku, nawet jeśli w danym miesiącu o nich nie myślisz.

- Zbyt szerokie kategorie - „inne” bywa wygodne, ale jeśli staje się największą pozycją, budżet przestaje cokolwiek wyjaśniać.

- Liczenie najlepszego miesiąca jako normy - jeden spokojny okres nie jest dobrym wzorcem dla całego roku.

- Traktowanie oszczędności jako resztek - w praktyce najczęściej oznacza to, że nic nie zostanie.

- Zaniedbanie subskrypcji - kilka małych opłat potrafi zjadać zaskakująco dużo, bo rozmywa się w tle.

- Brak korekty po wzroście cen - budżet bez aktualizacji po prostu przestaje odpowiadać rzeczywistości.

Jeżeli budżet ciągle się nie domyka, problemem rzadko jest jedna kategoria. Częściej trzeba poprawić cały układ: założenia, limity i to, czy koszty nie zmieniły się szybciej niż plan. Wtedy pojawia się jeszcze ważniejsze pytanie: co zrobić z nadwyżką albo z deficytem, kiedy liczby w końcu są już policzone.

Co zrobić z nadwyżką i kiedy plan trzeba skorygować

Budżet nie jest testem silnej woli, tylko modelem rzeczywistości. Jeśli zostaje nadwyżka, nie traktuję jej jak zaproszenia do szybkiego wydania, tylko jak sygnał, że plan warto wzmocnić. Jeśli pojawia się deficyt, najpierw sprawdzam wydatki zmienne i uznaniowe, a dopiero potem ruszam koszty stałe.

| Sytuacja | Co zrobić najpierw | Dlaczego |

|---|---|---|

| Masz nadwyżkę | przenieś ją do rezerwy albo na spłatę drogiego długu | żeby pieniądze nie rozeszły się na drobiazgi |

| Masz stały deficyt | tnij najpierw wydatki zmienne i uznaniowe | to daje największą elastyczność bez rozwalania podstaw |

| Wracają koszty roczne | rozbij je na 12 części | budżet staje się przewidywalny i spokojniejszy |

| Limit pęka co miesiąc | sprawdź ceny, nawyki i sposób zakupów | być może limit był po prostu nierealny |

Jeśli po dwóch lub trzech miesiącach ten sam limit wciąż nie działa, nie upieraj się przy nim z przyzwyczajenia. Lepiej uczciwie podnieść kategorię albo znaleźć tańszy wariant, niż udawać, że system jest dobry tylko dlatego, że wygląda schludnie. To prowadzi już do najważniejszego wniosku: budżet działa najlepiej wtedy, gdy zostawia miejsce na normalne życie.

Budżet działa wtedy, gdy zostawia miejsce na życie

Najlepsze domowe finanse nie są sterylne. Mają jasny podział kosztów, rezerwę na sezonowe płatności i prosty rytm kontroli. Wtedy plan przestaje być arkuszem do wypełnienia, a zaczyna być narzędziem, które naprawdę pomaga podejmować decyzje.

Jeśli chcesz utrzymać go w formie, trzymaj się trzech rytmów: aktualizuj limity po wypłacie, sprawdzaj odchylenia raz w tygodniu i od razu zapisuj większe rachunki w odpowiedniej kategorii. To wystarczy, żeby zwykły budżet domowy zaczął realnie porządkować wydatki i dawał więcej spokoju, a nie więcej obowiązków.