Zwiększenie kwoty, która zostaje na koncie pod koniec miesiąca, zwykle nie wymaga jednego wielkiego ruchu. Najlepiej działa połączenie dwóch rzeczy: lepszej kontroli wydatków i choć jednego źródła dodatkowego dochodu. W tym tekście pokazuję, co realnie pomaga, gdzie najczęściej uciekają pieniądze i jak zbudować prosty system, który daje więcej oddechu w domowym budżecie.

Najważniejsze ruchy, które naprawdę zwiększają kwotę na koncie

- Najpierw trzeba zobaczyć, gdzie uciekają pieniądze, bo bez tego oszczędzanie jest zgadywaniem.

- Prosty model budżetu, taki jak 50/30/20 albo budżet zerowy, porządkuje wydatki szybciej niż intuicja.

- Największy efekt dają zwykle koszty stałe, subskrypcje, bank, telefon i niekontrolowane zakupy spożywcze.

- Same cięcia nie wystarczą, jeśli dochód stoi w miejscu. Trzeba też szukać sposobu na wyższą stawkę albo dodatkowe wpływy.

- Automatyczne przelewy po wypłacie działają lepiej niż silna wola, bo od razu odkładają nadwyżkę.

- Jednorazowa sprzedaż rzeczy z domu pomaga, ale nie zastąpi systemu, który działa co miesiąc.

Najpierw sprawdź, gdzie naprawdę ucieka gotówka

Ja zaczynam od diagnozy, bo bez niej łatwo ciąć przypadkowe wydatki i dalej nie mieć większej nadwyżki. W praktyce najczęściej problem nie leży w jednym dużym koszcie, tylko w kilku mniejszych przeciekach, które razem tworzą zaskakująco dużą dziurę. Jeśli wiesz, co dzieje się z pieniędzmi przez cały miesiąc, szybciej rozróżnisz, czy potrzebujesz lepszego budżetu, czy po prostu wyższych dochodów.

| Obszar | Co sprawdzić | Dlaczego to ważne |

|---|---|---|

| Koszty stałe | Czynsz, rata, abonamenty, telefon, internet, ubezpieczenia | To wydatki, które wracają co miesiąc i budują stałą presję na budżet |

| Koszty zmienne | Jedzenie, transport, zakupy impulsowe, wyjścia, paliwo | Tu najczęściej kryją się szybkie oszczędności bez dużego bólu |

| Koszty nieregularne | Prezenty, naprawy, wakacje, lekarz, większe zakupy do domu | Bez planu rozbijają budżet w najmniej oczekiwanym momencie |

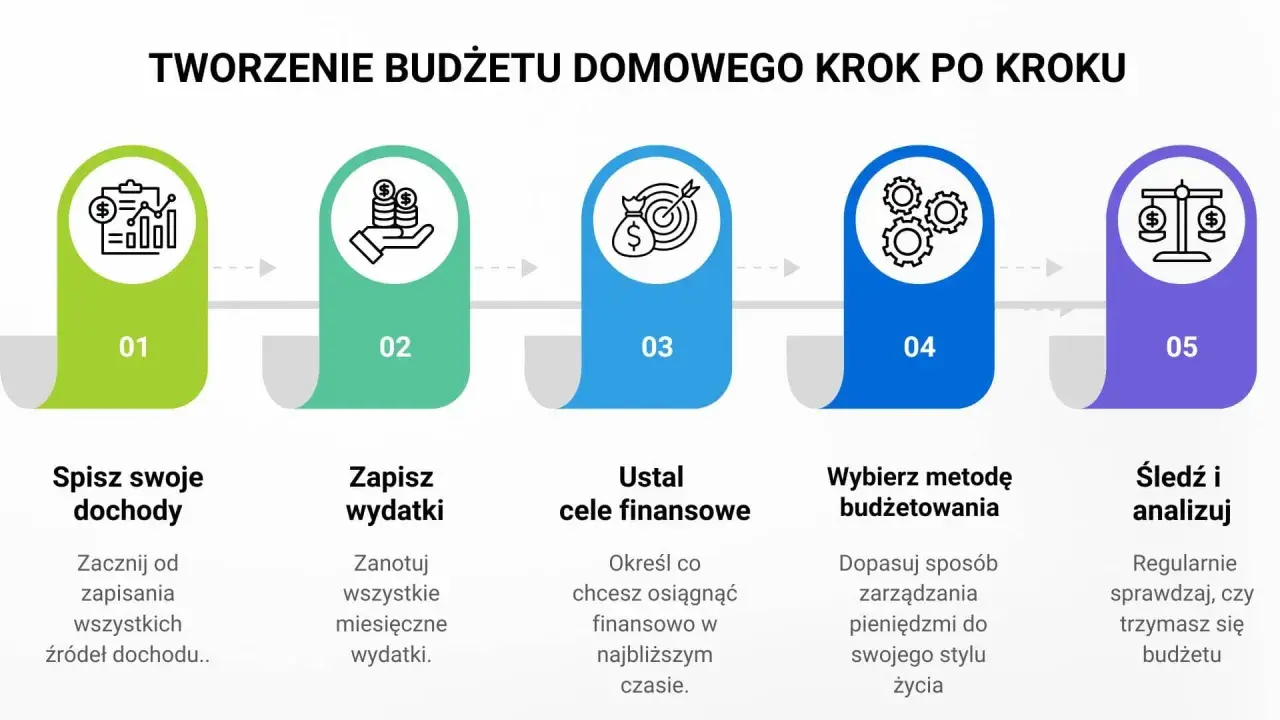

Budżet domowy, który daje nadwyżkę bez życia w excelu

Nie każdy potrzebuje skomplikowanego arkusza. Wiele osób lepiej działa na prostym podziale pieniędzy niż na rozbudowanym planie, którego i tak nie aktualizuje. W polskich realiach traktuję model 50/30/20 jako dobry punkt startowy, ale nie jako dogmat. Jeśli twoje koszty mieszkaniowe są wysokie, proporcje trzeba dopasować do rzeczywistości, a nie do książkowego wzorca.

| Metoda | Dla kogo | Największa zaleta | Ograniczenie |

|---|---|---|---|

| 50/30/20 | Dla osób ze stabilnym dochodem i potrzebą prostego podziału | Szybko porządkuje budżet i pokazuje, czy zostaje nadwyżka | Bywa zbyt sztywna przy wysokim czynszu lub nieregularnych wpływach |

| Budżet zerowy | Dla osób, które chcą pełnej kontroli nad każdą złotówką | Każda złotówka ma zadanie, więc trudniej „rozpłynąć się” z pieniędzmi | Wymaga regularnego aktualizowania i odrobiny dyscypliny |

| Koperty cyfrowe lub subkonta | Dla osób, które wydają impulsywnie albo mają kilka celów naraz | Pomaga oddzielić jedzenie, rachunki, wakacje i poduszkę finansową | Nie rozwiązuje problemu zbyt niskiego dochodu, tylko lepiej nim zarządza |

50/30/20 jako prosty start

W tej metodzie około 50% dochodu netto idzie na potrzeby podstawowe, 30% na rzeczy przyjemne, a 20% na oszczędności lub inwestycje. Przy dochodzie 6 000 zł netto oznacza to w uproszczeniu 3 000 zł na koszty konieczne, 1 800 zł na elastyczne wydatki i 1 200 zł na przyszłość. To nie jest matematyka życia, tylko praktyczny punkt odniesienia, który od razu pokazuje, czy domowy budżet ma sens.

Budżet zerowy, gdy chcesz pełnej kontroli

Budżet zerowy oznacza, że każdej złotówce przypisujesz konkretne zadanie, aż na koniec miesiąca nic nie zostaje bez planu. To świetne rozwiązanie, jeśli masz poczucie, że pieniądze „znikają”, ale nie potrafisz wskazać gdzie. Ja lubię tę metodę szczególnie wtedy, gdy ktoś ma kilka nieregularnych kosztów i potrzebuje porządku, a nie tylko ogólnych zasad.

Przeczytaj również: Jak uzbierać na mieszkanie? Plan oszczędzania krok po kroku

Koperty cyfrowe, gdy łatwo wydajesz impulsywnie

Jeżeli trudnością nie jest rachunek, tylko spontaniczne zakupy, subkonta działają zaskakująco dobrze. W praktyce rozdzielasz pieniądze na osobne cele: rachunki, jedzenie, przyjemności, wakacje, rezerwę. Taki podział zmniejsza ryzyko, że wszystko zostanie wydane z jednego wspólnego salda. Sam system nie zwiększa dochodu, ale daje porządek, bez którego trudno cokolwiek budować.

Gdy budżet zaczyna być czytelny, od razu widać, które wydatki warto ucinać najpierw, a to prowadzi prosto do kolejnego kroku.

Tnij koszty tam, gdzie efekt się powtarza

Najlepsze oszczędności to nie te najbardziej spektakularne, tylko te, które wracają co miesiąc. Ja zawsze zaczynam od pozycji, które da się obciąć bez zmiany jakości życia albo z bardzo małym kompromisem. Jeśli zlikwidujesz jeden jedyny wydatek, efekt jest chwilowy. Jeśli zmienisz powtarzalny nawyk, różnica zostaje z tobą na długo.

| Obszar | Typowy efekt | Co zrobić praktycznie |

|---|---|---|

| Subskrypcje i aplikacje | 20-100 zł miesięcznie | Usuń to, czego nie używasz od 30 dni, i sprawdź opłaty odnawiane automatycznie |

| Telefon, internet, bank | 20-70 zł miesięcznie | Porównaj pakiet z realnym zużyciem i zrezygnuj z opłat za funkcje, których nie potrzebujesz |

| Zakupy spożywcze | 100-300 zł miesięcznie | Rób listę, planuj 5-7 prostych posiłków i nie idź do sklepu głodny |

| Jednorazowe rzeczy z domu | 200-1000 zł jednorazowo | Sprzedaj ubrania, sprzęt, książki i rzeczy, które zalegają od miesięcy |

Nie chodzi o to, żeby rezygnować ze wszystkiego. Chodzi o to, żeby usuwać wydatki, które nie dają proporcjonalnej wartości. Jeśli coś kosztuje 40 zł miesięcznie, a nie wnosi nic poza przyzwyczajeniem, to w skali roku robi się z tego 480 zł. Dla wielu budżetów to już nie jest drobiazg. Właśnie dlatego tak mocno patrzę na opłaty cykliczne, bo one tworzą trwały efekt, a nie tylko chwilową ulgę.

- Sprawdź wszystkie automatyczne odnowienia.

- Porównaj ofertę banku, telefonu i internetu z aktualnym użyciem.

- Przejrzyj koszyk zakupowy i wytnij produkty kupowane z rozpędu.

- Zamień część jedzenia „na mieście” na prostsze domowe opcje w tygodniu roboczym.

- Sprzedaj rzeczy, które tylko zajmują miejsce i zamroziły kapitał.

Gdy koszty są już pod kontrolą, warto zrobić drugi ruch: dołożyć po stronie przychodów, bo sama asceza szybko ma swoje granice.

Zwiększ dochód bez czekania na cud

Oszczędzanie ma sens, ale w pewnym momencie dochodzisz do ściany. Jeśli podstawowe koszty są już zoptymalizowane, dalsze cięcie daje coraz mniejszy efekt, a komfort życia spada. Dlatego traktuję wzrost dochodu jako drugą nogę całego planu. Często to właśnie ona robi największą różnicę w dłuższym okresie.

| Ruch | Kiedy ma sens | Co daje | Na co uważać |

|---|---|---|---|

| Negocjacja podwyżki | Gdy masz wyniki, zakres obowiązków urósł albo bierzesz więcej odpowiedzialności | Szybki skok dochodu bez zmiany firmy | Trzeba przygotować argumenty, a nie tylko prośbę |

| Zmiana pracodawcy | Gdy rynek płaci wyraźnie więcej za twoje kompetencje | Często największy wzrost pensji | Wymaga czasu, rozmów i spokojnej oceny ofert |

| Dodatkowe zlecenia lub freelancing | Gdy masz umiejętność, którą da się sprzedać na rynku | Elastyczny start i możliwość testowania bez dużego ryzyka | Łatwo przeciążyć się po pracy etatowej |

| Nadgodziny lub premie | Gdy są dostępne i opłacalne | Dobry sposób na krótkoterminowe podbicie wpływów | Nie zawsze da się to utrzymać długofalowo |

| Sprzedaż rzeczy z domu | Gdy potrzebujesz szybkiego zastrzyku gotówki | Daje oddech i porządkuje przestrzeń | To rozwiązanie jednorazowe, nie strategia na stałe |

Przy rozmowie o podwyżce przygotuj trzy konkretne rzeczy: zakres obowiązków, ostatnie wyniki i uzasadnienie rynkowe. Przy zmianie pracy patrz nie tylko na pensję, ale też na całkowity pakiet, bo czasem wyższa kwota brutto znika w gorszych benefitach albo dojeździe. Jeśli chcesz dorobić, wybierz jedną umiejętność, którą już masz, zamiast zaczynać pięć projektów naraz. Wzrost dochodu ma działać, a nie dokładniać zmęczenie. Kiedy ta strona budżetu zaczyna rosnąć, trzeba jeszcze dopilnować, żeby nowe pieniądze nie rozpływały się na bieżące zachcianki.

Ustaw automaty, które zatrzymują pieniądze po wypłacie

Najsilniejsza zasada finansowa, jaką znam, jest nudna, ale skuteczna: najpierw płać sobie. Jeśli czekasz do końca miesiąca, zwykle zostaje mniej, niż zakładasz. Jeśli odkładasz od razu po wpływie pensji, pieniądze dostają własne miejsce, zanim codzienność je pochłonie. To szczególnie ważne wtedy, gdy masz skłonność do impulsywnych zakupów albo po prostu dużo się dzieje.

- Ustal stały procent odkładania, nawet jeśli na start to tylko 5-10% dochodu.

- Ustaw automatyczny przelew dzień po wypłacie, a nie pod koniec miesiąca.

- Trzymaj oszczędności na osobnym koncie, najlepiej mniej widocznym niż rachunek bieżący.

- Podziel rezerwy na cele, na przykład: awarie, wakacje, roczne opłaty, medycyna.

- Najpierw zbuduj małą poduszkę finansową, potem dopiero zwiększaj ambicje inwestycyjne.

W praktyce dobrze działa podejście etapowe. Najpierw celem może być równowartość jednego miesiąca kosztów życia, potem trzech. Taka rezerwa nie rozwiązuje wszystkich problemów, ale daje spokój i zmniejsza ryzyko, że jeden niespodziewany wydatek zrujnuje cały plan. Właśnie dlatego automatyzacja jest ważniejsza niż silna motywacja, bo motywacja bywa zmienna, a przelew stały po prostu się wykonuje. Z tym fundamentem łatwiej też uniknąć klasycznych błędów, które potrafią zniszczyć każdy dobry zamiar.

Najczęstsze błędy, które zjadają efekt

W finansach domowych najdroższe są błędy powtarzalne. Jednorazowy potknięcie da się naprawić, ale zły schemat potrafi działać miesiącami. Widzę to często: ktoś ma dobrą pensję, ale po drodze wszystko rozlewa się na spontaniczne decyzje, raty, drobne zakupy i „niewinne” abonamenty. Efekt końcowy jest słaby nie dlatego, że zarabia za mało, tylko dlatego, że system nie trzyma pieniędzy w jednym miejscu.

- Podnoszenie wydatków razem z podwyżką, czyli klasyczna inflacja stylu życia.

- Traktowanie jednorazowego zastrzyku gotówki jak nowej normy w budżecie.

- Cięcie wszystkiego naraz, aż budżet staje się nie do utrzymania.

- Brak rozróżnienia między kosztami stałymi, zmiennymi i nieregularnymi.

- Wydawanie „na pocieszenie”, gdy miesiąc nie ułożył się idealnie.

- Mylenie wysokiego obrotu pieniędzmi z realną nadwyżką na koncie.

Jeśli chcesz mierzyć postęp sensownie, patrz nie na to, ile przewinęło się przez konto, tylko ile zostało po zamknięciu miesiąca. To prostszy i uczciwszy wskaźnik. Dobrze też ustalić jeden stały dzień w miesiącu na przegląd finansów, bo bez krótkiego przeglądu łatwo wrócić do starych nawyków. A gdy już wiesz, co robić i czego nie robić, można zamknąć całość prostym planem działania.

Plan na najbliższe 30 dni, jeśli chcesz zobaczyć realną różnicę

Gdybym miał zacząć od zera, zrobiłbym to w czterech krokach. Nie próbowałbym naprawić wszystkiego jednego wieczoru, bo to zwykle kończy się zmęczeniem i powrotem do starych przyzwyczajeń. Lepiej działa krótki, konkretny plan, który da się utrzymać bez heroizmu.

- W pierwszym tygodniu spisz wszystkie wydatki z ostatnich 30 dni i zaznacz te powtarzalne.

- W drugim tygodniu wytnij 2-3 pozycje, które nie dają wyraźnej wartości, ale kosztują regularnie.

- W trzecim tygodniu ustaw automatyczny przelew na oszczędności zaraz po wypłacie.

- W czwartym tygodniu wybierz jeden ruch po stronie dochodu: rozmowę o stawce, dodatkowe zlecenie albo uporządkowanie oferty usługowej.

Największą różnicę robi nie idealny budżet, tylko system, który działa także wtedy, gdy nie masz ochoty nic liczyć. Jeśli połączysz kontrolę wydatków, prosty plan oszczędzania i choć jeden sposób na wyższy dochód, twoje finanse zaczną się zmieniać w sposób odczuwalny i stabilny. To właśnie taki układ daje najwięcej spokoju w codziennych pieniądzach.