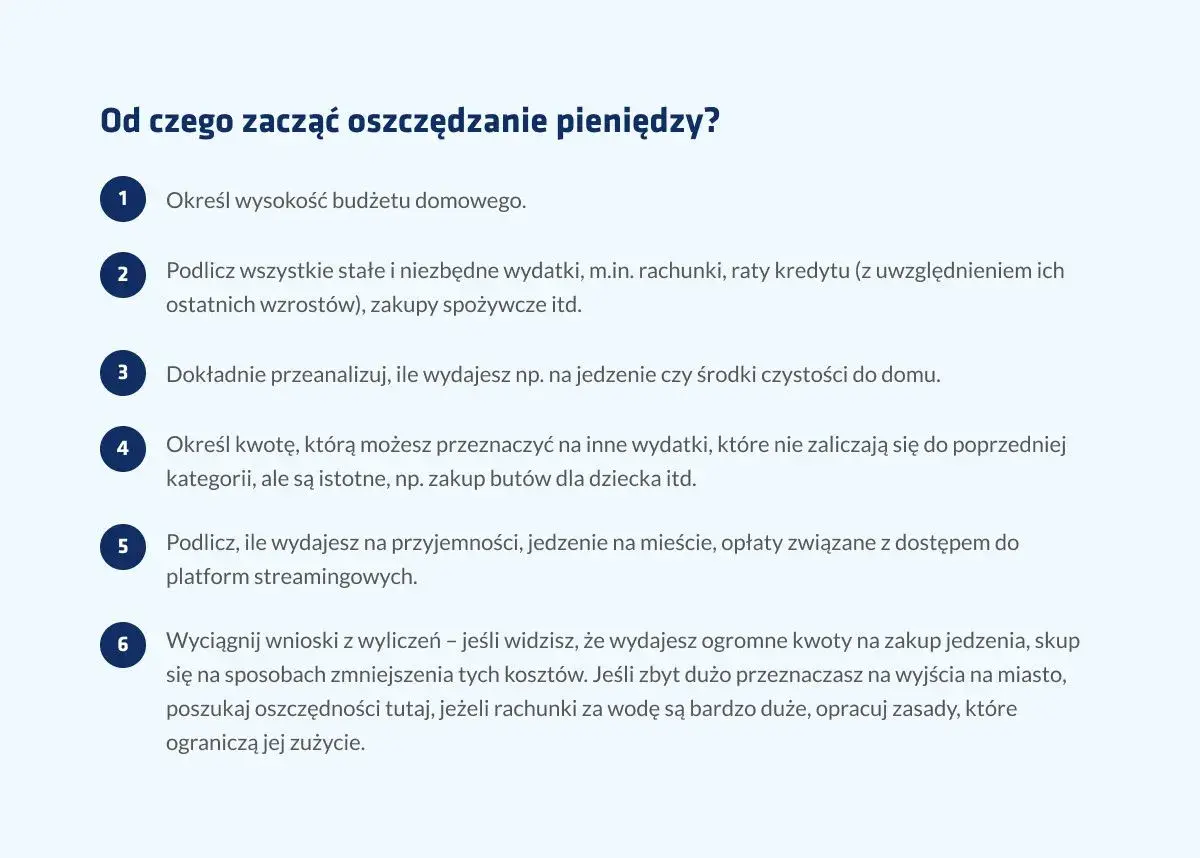

Gdy budżet zaczyna się sypać, zwykłe „odłożę trochę mniej” nie wystarcza. Ekstremalne sposoby na oszczędzanie mają sens tylko wtedy, gdy są policzone, czasowe i uderzają w największe wydatki, a nie w komfort życia za cenę kilku złotych. Przyda się też kontekst: GUS podał, że w kwietniu 2026 r. ceny towarów i usług konsumpcyjnych były o 3,2 proc. wyższe niż rok wcześniej, więc presja na domowe finanse nadal jest realna.

Najwięcej zyskujesz, gdy tniesz rachunki, jedzenie i stałe opłaty

- Najpierw sprawdź ogrzewanie, prąd i wodę, bo tam oszczędności widać najszybciej.

- Obniżenie temperatury o 1°C może dać około 109-152 zł rocznie w mieszkaniu 50-75 m2.

- Dwie lub cztery rezygnacje z jedzenia na dowóz tygodniowo potrafią uwolnić setki złotych miesięcznie.

- Trzy nieużywane subskrypcje po 30 zł to już 90 zł miesięcznie, czyli ponad 1000 zł rocznie.

- Najlepszy efekt daje plan na 30 dni, a nie chaotyczne zaciskanie pasa bez kontroli.

Najpierw uderz w największe przecieki

Ja zwykle zaczynam od jednego prostego pytania: który wydatek jest duży, powtarzalny i łatwy do obcięcia już dziś. Drobne oszczędności są fajne, ale miesiąca nie ratuje rezygnacja z jednej kawy. Ratują go dopiero ruchy, które zmniejszają stały koszt życia.

| Obszar | Co ciąć w pierwszej kolejności | Realny efekt | Kiedy ma to sens |

|---|---|---|---|

| Ogrzewanie | 1-2°C mniej, krótsze grzanie, niższa temperatura nocą | 109-305 zł rocznie w mieszkaniu 50-75 m2 | Gdy mieszkanie bywa przegrzane albo grzejesz bez potrzeby |

| Prąd | LED-y, wyłączanie standby, pełna pralka i zmywarka | nawet 80% mniej energii na oświetleniu | Gdy dużo świecisz wieczorami i nocą |

| Woda | Krótki prysznic zamiast kąpieli, perlator, zakręcanie kranu | Oszczędność liczona w dziesiątkach litrów na jeden ruch | Gdy kąpiele są nawykiem, a nie wyjątkiem |

| Jedzenie | Rezygnacja z dowozów i zakupów „na szybko” | setki złotych miesięcznie w zależności od zwyczaju | Gdy zamawiasz jedzenie kilka razy w tygodniu |

To jest ważne, bo ekstremalne cięcie ma sens tylko wtedy, gdy zaczynasz widzieć efekt w 2-4 tygodnie. Jeśli poświęcasz wygodę, a zyskujesz 20 albo 30 zł, to zazwyczaj nie jest dobra wymiana. Kiedy już widzisz, gdzie uciekają największe kwoty, najłatwiej zejść poziom niżej i przyjrzeć się samym rachunkom za mieszkanie.

Rachunki za mieszkanie można obciąć najszybciej

Na gov.pl można znaleźć wyliczenia, że obniżenie temperatury o 1°C daje w mieszkaniu 50-75 m2 około 109-152 zł oszczędności rocznie, a 2°C już 218-305 zł. To nie jest trik dla perfekcjonistów; to po prostu najtańszy sposób na szybkie odciążenie rachunków za ciepło.

Ogrzewanie

- Ustaw niższą temperaturę w pokojach, w których nie siedzisz cały dzień. Dla wielu osób 19-20°C w strefie dziennej i 17-18°C w sypialni wystarcza.

- Wprowadź tryb nocny i tryb wyjazdowy zamiast wyłączania ogrzewania do zera.

- Nie zasłaniaj grzejników meblami i grubymi zasłonami, bo wtedy płacisz za ciepło, które nie trafia do pomieszczenia.

Prąd

Tu świetnie działa prosty kompromis: jednorazowy wydatek dziś, mniejszy rachunek przez wiele miesięcy. LED-y zwykle wygrywają właśnie tak, bo zużywają dużo mniej energii niż stare źródła światła i mają dłuższą żywotność.

- Wymień najczęściej używane żarówki na LED-y w kuchni, łazience i korytarzu.

- Odłącz ładowarki, zasilacze i listwy, których nie używasz.

- Uruchamiaj pralkę i zmywarkę dopiero przy pełnym wsadzie.

- Jeśli gotujesz często, używaj pokrywek i dopasuj wielkość garnka do palnika.

Przeczytaj również: Skąd wziąć pieniądze? Szybka gotówka bez pułapek długu

Woda

Najbardziej opłaca się tu zmiana nawyku, a nie spektakularny remont. Krótszy prysznic zamiast kąpieli, zakręcanie kranu przy myciu zębów i perlator na baterii potrafią dać wyraźny spadek zużycia bez żadnego dyskomfortu.

- Zamień wannę na prysznic, najlepiej liczony minutnikiem, a nie „na oko”.

- Zakręcaj wodę przy myciu zębów i przy namydlaniu rąk.

- Jeśli często myjesz naczynia pod bieżącą wodą, wstaw miskę albo używaj zmywarki w trybie ekonomicznym.

Gdy rachunki za mieszkanie są już przycięte, następne duże pole do oszczędzania otwiera się w kuchni. I tam efekt potrafi być zaskakująco szybki.

Jedzenie bez marnowania i bez drogich zachcianek

W kuchni ekstremalne oszczędzanie nie polega na jedzeniu byle czego. Polega na odcięciu kosztownych wygód: dowozów, gotowców, przypadkowych zakupów i wszystkiego, co dokłada się do koszyka bez realnej wartości odżywczej. To właśnie tu najłatwiej odzyskać kontrolę nad budżetem w ciągu jednego tygodnia.

- Ustal 5-7 prostych dań i trzymaj się ich przez 2-4 tygodnie.

- Rób zakupy raz lub dwa razy w tygodniu z gotową listą.

- Buduj bazę na tanich produktach: ryżu, kaszy, ziemniakach, jajkach, twarogu, strączkach i mrożonkach.

- Gotuj większe porcje i mroź nadwyżki zamiast wyrzucać resztki.

- Na 30 dni wyłącz zamawianie jedzenia i kawę „w biegu”.

Prosty przykład robi tu największą robotę: jeśli zamawiasz dwa obiady w tygodniu po 40 zł, to sam ten nawyk zabiera około 320 zł miesięcznie. Cztery zamówienia po 45 zł to już 720 zł. W praktyce samo odcięcie dostaw często daje większy efekt niż szukanie tańszej bułki o 20 groszy. Trzeba tylko pilnować, żeby oszczędzanie nie skończyło się głodowaniem albo kompensacją po kilku dniach.

Jeśli masz dzieci, pracę fizyczną albo po prostu wysoki wydatek energetyczny, nie schodź z jedzeniem do poziomu, który rozwala Ci dzień. W ekstremalnym trybie tniemy koszty, ale nie zdrowie. To prowadzi prosto do kolejnego obszaru, w którym pieniądze uciekają po cichu.

Wytnij stałe opłaty, które zjadają budżet po cichu

Najbardziej podstępne są wydatki cykliczne. Nie bolą jednego dnia, więc łatwo je ignorować: streaming, chmura, aplikacje premium, dodatkowe pakiety, opłaty za konto, karta, telefon, internet, czasem też siłownia, z której nie korzystasz. Ja zwykle robię taki audyt bez litości, bo tu nie chodzi o „lepszą ofertę”, tylko o odzyskanie pieniędzy.

- Weź wyciąg z ostatnich 90 dni i zaznacz wszystko, co wraca co miesiąc.

- Podziel pozycje na trzy grupy: konieczne, przydatne i zbędne.

- Skasuj wszystko, czego nie użyłeś w ostatnich 30 dniach.

- Negocjuj telefon i internet, zanim zgodzisz się na kolejny miesiąc w starej cenie.

- Wprowadź 24-godzinną przerwę przed każdą nową subskrypcją.

Tu też liczby szybko schodzą na ziemię. Trzy nieużywane usługi po 30 zł to 90 zł miesięcznie i 1080 zł rocznie. To już nie jest kosmetyka, tylko konkretna kwota, która może zasilić poduszkę finansową albo pokryć kilka trudniejszych tygodni. Są jednak wydatki, przy których warto myśleć nie tylko o wycinaniu, ale i o odwróceniu logiki zakupów.

Zamień kupowanie na naprawę, wymianę i rzeczy używane

Jeśli naprawdę chcesz zacisnąć pasa, przestań automatycznie kupować nowe. Najpierw sprzedaj, napraw albo pożycz. To brzmi prosto, ale właśnie ta zmiana daje często najlepszy stosunek wysiłku do efektu. Ubrania, meble, elektronika, rower, sprzęt dla dziecka, akcesoria do domu - wiele z tych rzeczy ma drugie życie.

- Sprzedaj wszystko, czego nie używasz od wielu miesięcy, ale co nadal ma wartość rynkową.

- Kupuj używane tam, gdzie to bezpieczne i higieniczne: książki, meble, część elektroniki, odzież wierzchnią.

- Naprawiaj tylko wtedy, gdy koszt naprawy nie przekracza mniej więcej połowy ceny sensownego zamiennika.

- Pożyczaj rzadko używane narzędzia, sprzęt sportowy i rzeczy sezonowe.

- Odkładaj zakup o 48 godzin, jeśli nie jest pilny.

Warto też znać granice. Nie oszczędza się na bezpieczeństwie, zdrowiu i rzeczach, które w razie awarii mogą wygenerować dużo większy koszt: kask, fotelik dziecięcy, opony, leki, podstawowe elementy instalacji. Druga ważna zasada jest prosta: jeśli naprawa robi się droższa niż sensowny używany zamiennik, czasem lepiej odpuścić. Z takiego myślenia najlepiej zbudować plan, a nie jednorazową akcję.

Jak przejść przez 30 dni oszczędzania bez odbicia po wszystkim

Ostre cięcie działa najlepiej jako plan awaryjny na 30 dni. Nie jako nowy styl życia, tylko jako sprint, który ma przywrócić kontrolę. Ja robię to w pięciu krokach.

- Spisuję wszystkie stałe wydatki i zostawiam tylko minimum potrzebne do normalnego funkcjonowania.

- Wyłączam trzy największe odpływy pieniędzy: dowóz jedzenia, impulsywne zakupy i zbędne subskrypcje.

- Ustawiam tygodniowy limit gotówki albo limit na kartę i nie przesuwam go „na wszelki wypadek”.

- Raz w tygodniu robię 15-minutowy przegląd: co poszło dobrze, co nie zadziałało, gdzie był największy wyciek.

- Zostawiam mały bufor na awarię, żeby jeden nieplanowany wydatek nie wywrócił całego planu.

Nie ruszałbym w tym czasie rzeczy, które są podłogą budżetu: czynszu, leków, dojazdu do pracy, podstawowego jedzenia i łączności potrzebnej do pracy. To nie są luksusy, tylko koszty, bez których plan szybko się rozsypie. Jeśli po miesiącu widzisz większą kontrolę, nie wracaj od razu do starych nawyków. Zostaw sobie 2-3 zasady, które da się utrzymać bez wysiłku, a ostre oszczędzanie przestanie być karą i zacznie działać jak narzędzie do odbudowy stabilności.