Inwestowanie w ETF-y przez mBank ma sens wtedy, gdy chcesz zbudować prosty, zdywersyfikowany portfel bez codziennego śledzenia rynku. Ja patrzę na ten temat przez pryzmat trzech pytań: ile to kosztuje, jak kupić pierwszy fundusz i czy lepiej robić to na zwykłym rachunku, czy w osłonie IKE albo IKZE. W praktyce mBank ETF sprowadza się właśnie do tych decyzji, a nie do samego kliknięcia „kup”.

Najważniejsze rzeczy, które warto wiedzieć przed pierwszym zakupem

- mBank udostępnia ETF-y przez eMaklera, a także przez IKE eMakler i IKZE eMakler.

- Na zwykłym rachunku prowizja wynosi 0,39% min. 5 zł dla ETF-ów z GPW i 0,29% min. 14 zł dla ETF-ów zagranicznych.

- W 2026 roku limit wpłat na IKE wynosi 28 260 zł, a na IKZE 11 304 zł lub 16 956 zł dla osób prowadzących działalność.

- Na rachunkach IKE i IKZE mBank oferuje obecnie 0 zł prowizji dla ponad 550 wybranych ETF-ów.

- Przy zagranicznych ETF-ach trzeba doliczyć przewalutowanie, spread i ryzyko kursowe.

- Najwięcej sensu ma zwykle szeroki ETF jako baza portfela, a nie przypadkowe kupowanie modnych tematów.

Co dokładnie daje mBank inwestorowi ETF-owemu

W mBanku nie kupujesz ETF-ów „w próżni”, tylko przez konkretny rachunek. To ważne, bo od razu decydujesz o podatkach, kosztach i o tym, jak bardzo elastyczny ma być portfel. Do dyspozycji masz zwykły eMakler, a także konta emerytalne IKE i IKZE, które działają podobnie operacyjnie, ale różnią się podatkowo.

- eMakler to zwykły rachunek maklerski dla osób, które chcą samodzielnie kupować i sprzedawać instrumenty.

- IKE eMakler jest sensowny wtedy, gdy budujesz kapitał na emeryturę i chcesz uniknąć podatku od zysków po spełnieniu warunków ustawowych.

- IKZE eMakler pasuje do osób, które wolą ulgę podatkową przy wpłacie i akceptują późniejszy, odrębny sposób opodatkowania wypłaty.

- Dostęp do rynku obejmuje GPW oraz giełdy zagraniczne, w tym Nowy Jork, Londyn i Frankfurt.

- Narzędzia są dość wygodne jak na konto dla inwestora indywidualnego: masz serwis transakcyjny i aplikację mBank Giełda.

To nie jest rozwiązanie dla kogoś, kto szuka gotowej strategii bez podejmowania decyzji. Tu nadal sam wybierasz fundusz, rynek i rachunek, więc na końcu odpowiedzialność zostaje po twojej stronie. I właśnie dlatego warto najpierw policzyć koszty, a dopiero potem przejść do kliknięć.

Jak wyglądają koszty, które naprawdę zjadają wynik

Na ETF-ach najłatwiej przeoczyć to, że wynik nie zależy tylko od kursu funduszu. Ja zawsze patrzę na cały pakiet kosztów, bo dopiero on pokazuje, czy dana transakcja jest sensowna przy twojej kwocie i horyzoncie.

| Koszt | Ile wynosi w mBanku | Kiedy ma znaczenie |

|---|---|---|

| Prowizja na eMaklerze dla ETF-ów z GPW | 0,39% wartości transakcji, minimum 5 zł | Przy małych zakupach minimum bywa ważniejsze niż sam procent |

| Prowizja na eMaklerze dla ETF-ów zagranicznych | 0,29% wartości transakcji, minimum 14 zł | Przy zakupach za kilkaset lub kilka tysięcy złotych minimum mocno wpływa na opłacalność |

| Prowizja na IKE i IKZE eMakler | 0 zł dla ponad 550 wybranych ETF-ów | Najbardziej opłaca się przy długim horyzoncie i regularnych wpłatach |

| Opłata za zarządzanie ETF-em | Zwykle poniżej 0,5%, a wiele funduszy ma koszty nawet poniżej 0,1% | Jest już uwzględniona w wycenie funduszu, więc łatwo ją przegapić |

| Przewalutowanie przy rynkach zagranicznych | Marża 0,1% pobierana według kursu mid-Reuters | Ważne przy ETF-ach notowanych w USD, EUR albo GBP |

| Opłata depozytowa | 0,15% rocznie po przekroczeniu 1 000 000 zł zagranicznych instrumentów na zwykłym eMaklerze | Dotyczy większych portfeli; na IKE i IKZE jej nie ma |

Najbardziej niedoceniany koszt to nie sama prowizja, tylko minimum zlecenia i waluta. Przy zakupie zagranicznego ETF-a za 1 000 zł prowizja 14 zł oznacza już 1,4% kosztu wejścia, a przy 10 000 zł spada do 0,14%. To pokazuje, że przy małych kwotach lepiej działa cierpliwe odkładanie i rzadszy zakup niż nerwowe klikanie co miesiąc za symboliczną sumę.

W praktyce właśnie ten fragment najczęściej odróżnia inwestora, który ma kontrolę nad kosztami, od osoby, która po roku dziwi się, że wynik jest słabszy niż oczekiwała. Gdy te liczby masz już w głowie, można przejść do samej techniki zakupu.

Jak kupić ETF w mBanku bez technicznych potknięć

Najprościej zacząć od jednego rynku i jednego funduszu, zamiast budować skomplikowany portfel z pięciu pozycji naraz. Przy pierwszym zakupie najważniejsze jest to, żeby zlecenie przeszło poprawnie, a dopiero potem to, czy jest „idealne”.

- Aktywuj eMaklera w serwisie transakcyjnym albo w aplikacji mobilnej mBanku. Jeśli nie masz jeszcze konta osobistego, załóż je najpierw, bo rachunek maklerski jest z nim powiązany.

- Wybierz rachunek. Jeśli myślisz o emeryturze, od razu sprawdź IKE albo IKZE. Wpłaty na te rachunki są tylko pieniężne i w PLN, więc nie przeniesiesz na nie gotowych papierów z eMaklera.

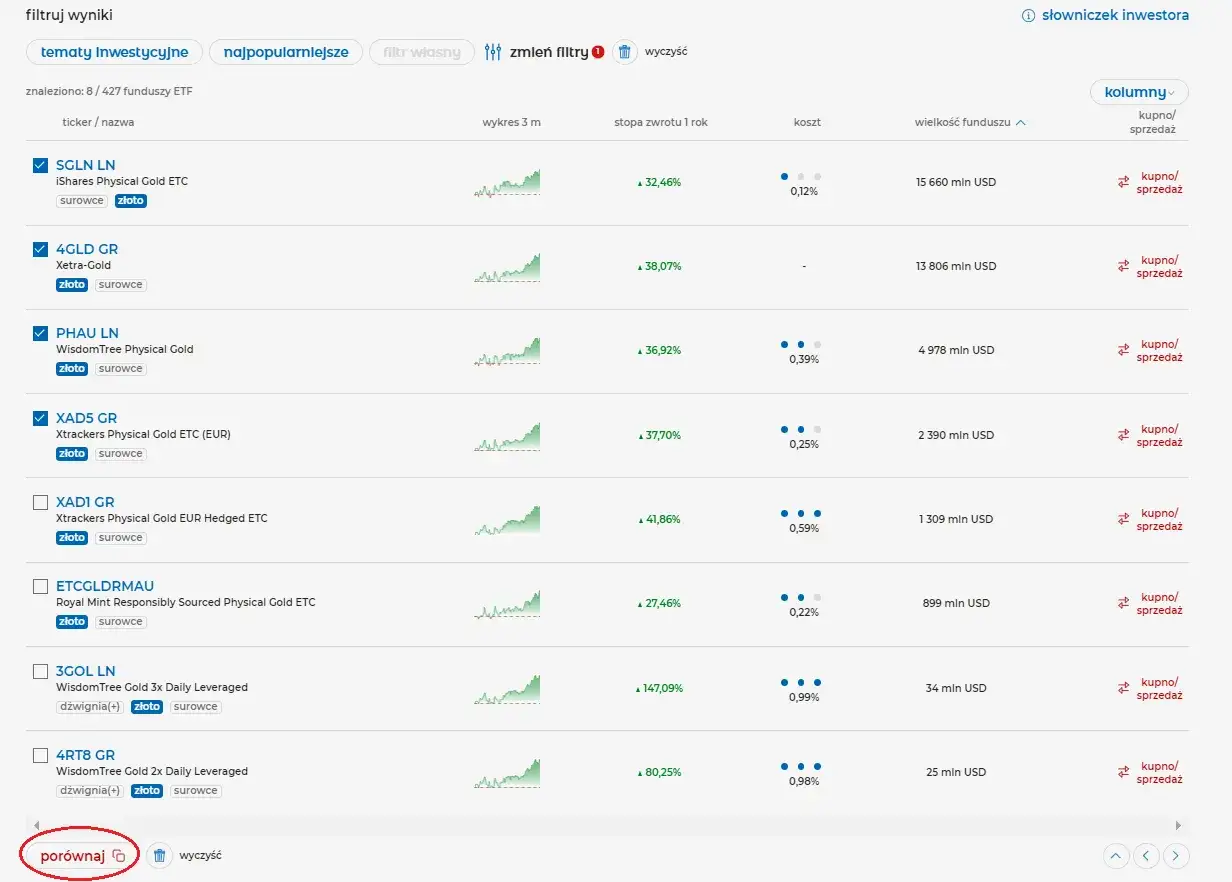

- Wyszukaj ETF po tickerze albo nazwie i sprawdź, na jakiej giełdzie jest notowany. W mBanku możesz kupować ETF-y z GPW oraz z giełd zagranicznych.

- Ustal typ zlecenia. Na rynkach zagranicznych mBank przyjmuje tylko zlecenia PKC i z limitem ceny, a ważność zlecenia może wynosić maksymalnie 30 dni.

- Sprawdź pełny koszt przed potwierdzeniem. Patrz nie tylko na prowizję, ale też na walutę notowania, przewalutowanie i spread.

Jeśli kupujesz ETF-y zagraniczne, pamiętaj jeszcze o tempie rozliczeń. W Nowym Jorku transakcje rozliczają się zwykle po 1 dniu sesyjnym, a w Londynie i Frankfurcie po 2 dniach. To drobiazg, ale ma znaczenie, gdy planujesz kolejne zlecenie albo chcesz uniknąć nerwowego zaskoczenia, że środki nie są od razu w pełni dostępne.

Ja w takiej sytuacji wolę prostą zasadę: jeśli mam małą kwotę, nie udaję, że prowizja nie istnieje. Lepiej kupić rzadziej, ale sensowniej, niż przepalać wynik na minimum transakcyjne.

Jakie ETF-y mają sens, a które zostawić bardziej doświadczonym

Największy błąd początkujących polega na tym, że traktują wszystkie ETF-y jak jeden produkt. To nieprawda. Jeden fundusz może być bardzo szeroką bazą portfela, a inny jedynie dodatkiem pod konkretną tezę inwestycyjną. W mBanku znajdziesz oba typy, więc warto wiedzieć, co właściwie bierzesz.

| Typ ETF-u | Po co go rozważyć | Na co uważać |

|---|---|---|

| Szeroki rynek, np. globalne akcje | Jako fundament portfela, gdy chcesz jedną transakcją zyskać szeroką ekspozycję | To rozwiązanie mniej efektowne marketingowo, ale zwykle rozsądniejsze niż pogoń za modą |

| ETF obligacyjny | Gdy chcesz zmniejszyć zmienność i dołożyć stabilizację do portfela | Niższy potencjał wzrostu niż w ETF-ach akcyjnych |

| ETF na złoto albo srebro | Jako element dywersyfikacji i zabezpieczenie przed skrajnie trudnymi scenariuszami | Nie daje przepływu gotówki, a ceny potrafią zachowywać się nerwowo |

| ETF sektorowy albo tematyczny | Jeśli masz konkretną tezę, np. technologia, cyberbezpieczeństwo, półprzewodniki lub czysta energia | Ryzyko koncentracji jest wyraźnie większe niż w ETF-ach szerokiego rynku |

| ETF lewarowany, inverse lub wyspecjalizowany | Raczej do krótkoterminowych, taktycznych zagrań | Nie nadaje się jako baza portfela emerytalnego |

W mBanku pojawiają się też gotowe grupy tematyczne, więc łatwo wpaść w pułapkę „kupuję coś, bo brzmi nowocześnie”. Ja patrzę na to bardziej zachowawczo: najpierw trzon portfela, dopiero później dodatki. Jeśli ETF ma być narzędziem do budowy majątku, to szeroki rynek wygrywa z emocjami, a tematyczne fundusze powinny zajmować co najwyżej mniejszą część całości.

To prowadzi prosto do pytania, które naprawdę robi różnicę w portfelu długoterminowym: czy lepiej użyć zwykłego rachunku, czy jednak osłonić zysk podatkowo w IKE albo IKZE.

Kiedy IKE lub IKZE są lepsze od zwykłego rachunku

Tu różnica jest większa niż w samej prowizji. Na dłuższym horyzoncie podatki potrafią zmienić wynik bardziej niż niewielka opłata transakcyjna, dlatego ja traktuję wybór rachunku jako decyzję strategiczną, a nie formalność.

| Rachunek | Dla kogo | Korzyść podatkowa | Najważniejsze ograniczenie |

|---|---|---|---|

| eMakler | Dla osób, które chcą pełnej swobody i nie chcą pilnować rocznych limitów | Brak osłony podatkowej, więc przy sprzedaży płacisz standardowy podatek od zysków kapitałowych | Standardowe prowizje i brak preferencji podatkowych |

| IKE eMakler | Dla inwestorów budujących kapitał na emeryturę | Po spełnieniu warunków ustawowych wypłata zysków jest zwolniona z podatku Belki | Limit wpłat w 2026 roku to 28 260 zł; wpłaty są pieniężne i w PLN |

| IKZE eMakler | Dla osób, które wolą ulgę podatkową już dziś | Wpłatę możesz odliczyć od podstawy opodatkowania, a przy wypłacie obowiązuje odrębne opodatkowanie | Limit wpłat w 2026 roku to 11 304 zł albo 16 956 zł dla osób prowadzących działalność |

W 2026 roku mBank oferuje na IKE i IKZE eMakler 0 zł prowizji dla ponad 550 wybranych ETF-ów, więc przy długim horyzoncie to bardzo mocny argument za takim kontem. Na IKE wpłacasz maksymalnie 28 260 zł, a na IKZE 11 304 zł albo 16 956 zł, jeśli prowadzisz działalność gospodarczą. W dodatku na rachunkach IKE i IKZE nie ma opłaty depozytowej za zagraniczne instrumenty.

Ja zwykle rozstrzygam to tak: jeśli pieniądze mają pracować przez lata i celem jest emerytura, IKE jest pierwszym wyborem. Jeśli masz sensowną stawkę PIT i chcesz realnej ulgi podatkowej w bieżącym roku, IKZE potrafi dać bardzo odczuwalny efekt. Zwykły eMakler zostawiłbym tam, gdzie liczy się pełna elastyczność albo gdzie nie chcesz wiązać kapitału limitami.

Jest jeszcze jedna rzecz, o której wiele osób dowiaduje się za późno: nie przeniesiesz papierów z eMaklera na IKE ani odwrotnie, więc konto wybiera się przed zakupem, a nie po nim. To pozorny detal, ale potrafi oszczędzić sporo frustracji. Skoro tak, warto też wiedzieć, jakie błędy najczęściej psują cały plan.

Najczęstsze błędy, które podnoszą koszty i ryzyko

- Za małe zlecenia na rynku zagranicznym - minimum prowizji zjada wynik, zanim portfel zdąży pracować.

- Mylenie ETF-u szerokiego z tematycznym - jeden stabilizuje portfel, drugi mocno go zawęża.

- Ignorowanie waluty notowania - ETF w USD, EUR albo GBP niesie dodatkowo ryzyko kursowe.

- Traktowanie IKE i IKZE jak konta do dowolnych transferów papierów - na te rachunki wpłacasz pieniądze, nie przenosisz gotowych akcji czy ETF-ów z zewnątrz.

- Polowanie na „0 zł” bez sprawdzenia listy instrumentów - promocja dotyczy tylko wybranych ETF-ów, nie całej oferty.

- Budowanie portfela z lewarowanych albo inverse ETF-ów - to instrumenty do bardziej zaawansowanych, a nie do spokojnego oszczędzania.

Jeśli te błędy znikają, portfel zwykle od razu robi się prostszy i tańszy. To dobry moment, żeby przejść od teorii do planu, który da się naprawdę wdrożyć w 2026 roku.

Jak ułożyć prosty plan inwestycyjny w mBanku na 2026 rok

- Krok 1: jeśli myślisz długoterminowo, otwórz IKE albo IKZE zamiast zaczynać od zwykłego rachunku.

- Krok 2: wybierz jeden szeroki ETF jako trzon portfela, a dodatki sektorowe traktuj tylko jako mniejszy dodatek.

- Krok 3: wpłacaj regularnie, ale nie na siłę w zbyt małych transzach, jeśli prowizja ma zjadać sens całej operacji.

- Krok 4: przy zagranicznych ETF-ach sprawdzaj walutę, spread i typ zlecenia, zanim klikniesz potwierdzenie.

Gdybym miał sprowadzić cały temat do jednego zdania, powiedziałbym tak: w mBanku da się inwestować w ETF-y wygodnie i rozsądnie kosztowo, ale wynik robią dopiero trzy rzeczy naraz - właściwy rachunek, sensowny koszyk funduszy i konsekwencja wpłat. Jeśli od początku ustawisz podatki i prowizje po swojej stronie, platforma przestaje być problemem. Reszta to już dyscyplina, nie magia.