Zmiany wokół OFE od lat budzą emocje, bo dotykają pieniędzy, które mają pracować na emeryturę przez wiele lat. Proces, który potocznie określa się jako likwidacja OFE, w praktyce oznacza przede wszystkim zmianę zasad kierowania składki, a nie proste „zniknięcie” środków. W tym tekście wyjaśniam, co to realnie znaczy, jak dziś działa podział składki i co z tego wynika z perspektywy inwestowania.

Najważniejsze fakty, które warto mieć pod ręką

- OFE nie zniknęły całkowicie - w 2026 roku nadal funkcjonują, a składkę można kierować do OFE albo na subkonto ZUS w ramach obowiązujących zasad.

- Składka emerytalna wynosi 19,52% podstawy wymiaru, ale jej podział zależy od tego, czy jesteś w OFE.

- ZUS stosuje „suwak bezpieczeństwa” na 10 lat przed emeryturą, żeby przenieść środki z OFE do ZUS przed okresem największego ryzyka rynkowego.

- Najbliższe okno transferowe do zmiany decyzji w sprawie OFE otworzy się dopiero w 2028 roku.

- Z punktu widzenia inwestora OFE to nie jest konto, z którego swobodnie wypłacasz pieniądze, tylko element systemu emerytalnego z ograniczoną kontrolą.

- Najrozsądniej traktować OFE jako jeden z filarów, a nie samodzielny plan emerytalny.

Co naprawdę oznacza likwidacja OFE

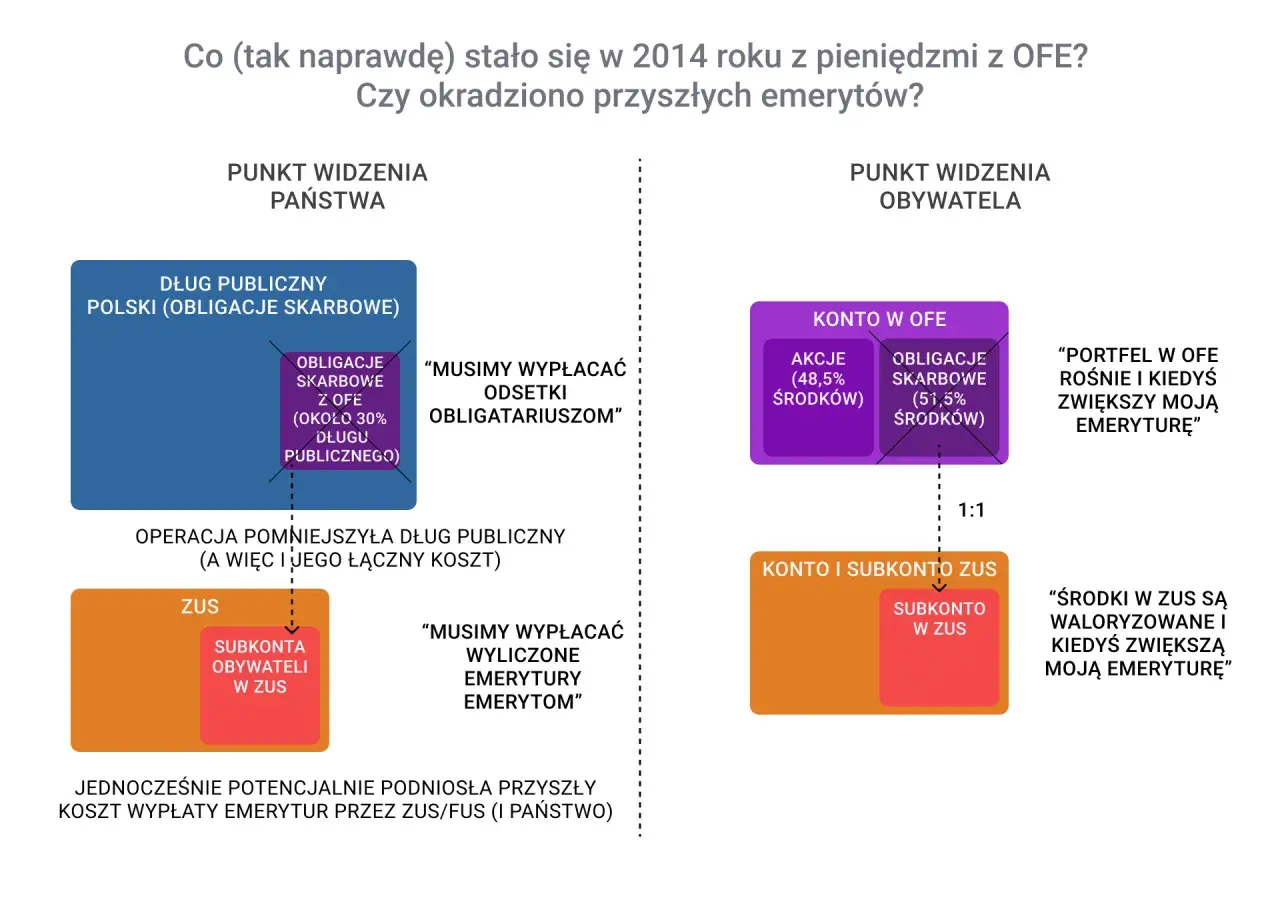

W debacie publicznej hasło „likwidacja OFE” stało się skrótem myślowym dla zmian w systemie emerytalnym, ale to skrót dość mylący. W praktyce nie chodzi o sytuację, w której pieniądze nagle znikają z rynku i wracają do ludzi w gotówce, tylko o przebudowę sposobu, w jaki składka jest zapisywana, przekazywana i rozliczana.

W 2026 roku OFE nadal funkcjonują, a osoby objęte systemem mogą wciąż mieć rachunek w funduszu albo zdecydować, żeby część składki trafiała na subkonto w ZUS. Z mojego punktu widzenia najważniejsze jest jedno: to nie jest klasyczny produkt inwestycyjny, tylko element systemu emerytalnego z własnymi regułami, terminami i ograniczeniami.

Dlatego zamiast pytać tylko o samo „zamknięcie OFE”, lepiej od razu zapytać: co dzieje się ze składką, kto nią zarządza i kiedy można zmienić decyzję. To właśnie te trzy rzeczy mają realne znaczenie dla portfela. Żeby to dobrze ocenić, trzeba zobaczyć mechanikę przepływu pieniędzy.

Jak dziś dzielona jest składka emerytalna

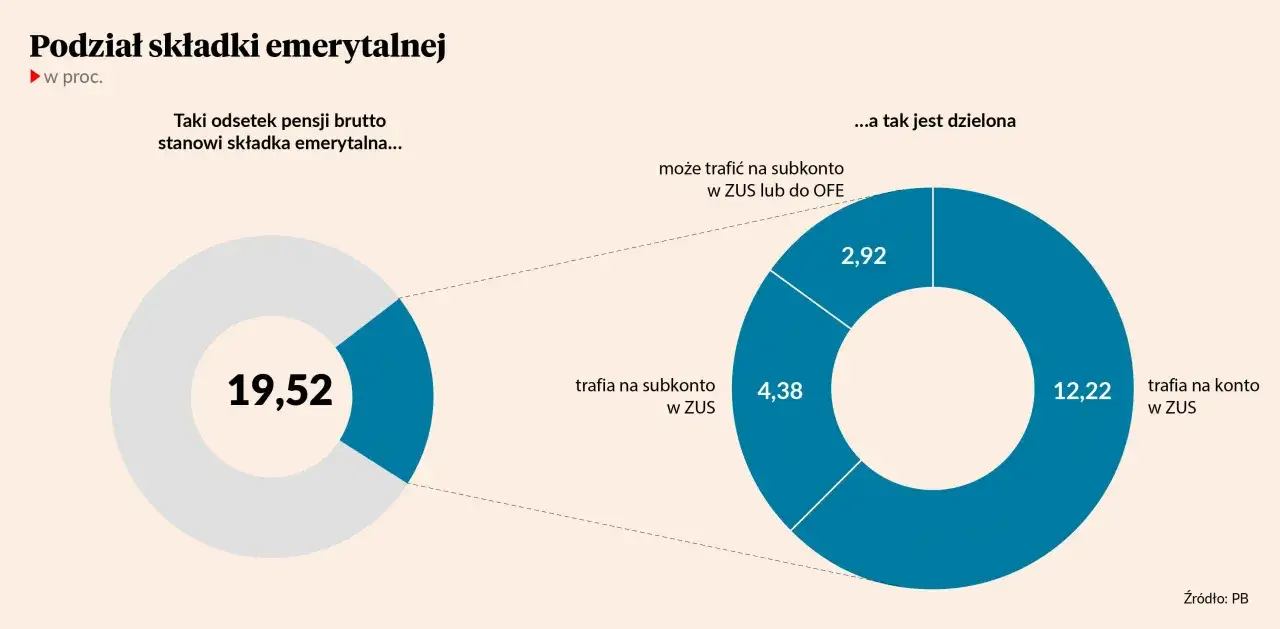

Jak podaje ZUS, cała składka emerytalna wynosi 19,52% podstawy wymiaru. To punkt wyjścia, od którego zależy, ile trafia na konto w ZUS, ile na subkonto i ile ewentualnie do OFE. W praktyce różnica między wariantami jest bardzo konkretna, więc warto ją widzieć w liczbach, a nie w ogólnych hasłach.

| Wariant | Podział składki 19,52% | Co to oznacza w praktyce |

|---|---|---|

| Bez OFE | 12,22% na konto w ZUS + 7,3% na subkonto w ZUS | Całość zostaje w systemie ZUS, bez ekspozycji na rynek kapitałowy w ramach OFE. |

| Z OFE | 12,22% na konto w ZUS + 4,38% na subkonto w ZUS + 2,92% do OFE | Część składki pracuje w funduszu, ale nadal nie daje to pełnej swobody dysponowania pieniędzmi. |

Do tego dochodzi jeszcze mechanizm, o którym wiele osób zapomina. Na 10 lat przed osiągnięciem wieku emerytalnego uruchamia się tzw. suwak bezpieczeństwa - środki z OFE są wtedy stopniowo przekazywane do ZUS, aby ograniczyć wpływ wahań giełdowych tuż przed emeryturą. To ważne, bo z perspektywy inwestowania oznacza to mniejszą ekspozycję na ryzyko dokładnie wtedy, gdy człowiek zwykle chce już bardziej chronić kapitał niż go agresywnie pomnażać.

Właśnie dlatego sama arytmetyka składki nie wystarcza. Trzeba jeszcze zrozumieć, co te zasady znaczą dla osoby, która patrzy na OFE jak na część długoterminowego portfela. I tutaj zaczyna się najciekawsza część.

Co ta zmiana oznacza z perspektywy inwestowania

Ja nie traktowałbym OFE jak klasycznego konta inwestycyjnego. To raczej obowiązkowy, systemowy sposób lokowania części pieniędzy emerytalnych, z ograniczoną kontrolą po stronie uczestnika. Z punktu widzenia inwestora najważniejsze są cztery pytania: ile jest ryzyka, czy mam dostęp do środków, kto podejmuje decyzje i czy ten kapitał jest naprawdę mój w sensie praktycznym.

| Pytanie | Odpowiedź w OFE | Wniosek dla inwestora |

|---|---|---|

| Czy mam pełną kontrolę nad tym, w co inwestowane są pieniądze? | Nie, zarządza nimi fundusz. | To nie jest samodzielnie prowadzone inwestowanie jak na rachunku maklerskim. |

| Czy mogę wypłacić środki w dowolnym momencie? | Nie. | Płynność jest niska, więc nie nadaje się to na pieniądze „na już”. |

| Czy kapitał pracuje na rynku? | Tak, część środków jest związana z rynkiem kapitałowym. | OFE ma charakter inwestycyjny, ale w ramach ściśle ograniczonych reguł. |

| Czy to rozwiązanie pasuje do długiego horyzontu? | Tak, ale tylko jako część większego planu emerytalnego. | Najlepiej działa obok innych form oszczędzania, a nie zamiast nich. |

To też dobry moment, żeby odróżnić OFE od prywatnych narzędzi typu IKE, IKZE czy PPK. Tam masz więcej wpływu na strategię, większą przejrzystość celu i zwykle lepszą możliwość dopasowania oszczędzania do własnego profilu ryzyka. OFE daje ekspozycję na rynek, ale nie daje tej samej elastyczności. Dla osoby, która chce świadomie budować kapitał, to istotna różnica.

W praktyce oznacza to jedno: jeśli myślisz inwestycyjnie, OFE powinno być tylko fragmentem układanki. To fragment ważny, ale nie taki, na którym opiera się cały plan finansowy. Kolejne pytanie brzmi więc: co zrobić dzisiaj, żeby nie przegapić decyzji albo nie działać po omacku?

Co zrobić, jeśli masz OFE albo dopiero wchodzisz na rynek pracy

Jeśli masz już konto w OFE, pierwsza rzecz jest prosta: sprawdź, czy rzeczywiście jesteś członkiem funduszu i jak wygląda podział twojej składki. Jeśli dopiero zaczynasz pracę, sytuacja wygląda inaczej - członkostwo w OFE jest dobrowolne i wymaga podpisania umowy z wybranym funduszem. To nie dzieje się automatycznie samo z siebie.

Druga sprawa to horyzont do emerytury. Jeśli do wieku emerytalnego zostało ci mniej niż 10 lat, zacznie działać suwak bezpieczeństwa i nowe środki z OFE będą stopniowo przenoszone do ZUS. Z punktu widzenia praktycznego inwestowania oznacza to, że twoja tolerancja na ryzyko powinna wtedy spadać, a nie rosnąć.

Trzecia rzecz to terminy. ZUS informuje, że kolejne okno transferowe otworzy się w 2028 roku. To ważne, bo decyzji w sprawie kierowania składki nie zmienia się z dnia na dzień. Jeśli chcesz przestawić się między OFE a subkontem, trzeba trafić w odpowiedni moment.

- Sprawdź status członkostwa i miejsce ewidencjonowania składki.

- Oceń, ile lat zostało ci do emerytury.

- Nie zakładaj, że da się wypłacić środki w dowolnym terminie.

- Zapisz sobie datę najbliższego okna transferowego, jeśli decyzja ma dla ciebie znaczenie.

- Jeśli budujesz kapitał długoterminowo, sprawdź też IKE, IKZE lub PPK jako uzupełnienie, a nie zamiennik całego systemu.

Ta checklistа brzmi prosto, ale właśnie takie rzeczy najczęściej robią różnicę. Większość problemów nie bierze się z samego systemu, tylko z błędnych założeń o tym, jak on działa. A tych mitów wokół OFE wciąż jest sporo.

Najczęstsze błędy i mity wokół reformy

Największy błąd, jaki widzę, to mylenie reformy z natychmiastowym wypłaceniem pieniędzy. OFE nie działa jak konto oszczędnościowe. To, że środki są zapisane po twojej stronie systemu emerytalnego, nie oznacza, że możesz po nie sięgnąć wtedy, kiedy chcesz.

Drugi mit jest równie popularny: „skoro coś się zmienia, to pieniądze przepadają”. To nie tak działa. Zmienia się sposób zapisu, przekazywania i rozliczania środków, a nie sam fakt istnienia oszczędności emerytalnych. Z punktu widzenia użytkownika ważne jest jednak to, że brak kontroli i brak płynności to realny koszt tej konstrukcji.

Trzeci błąd polega na traktowaniu OFE jak inwestycji, którą można ocenić wyłącznie po stopie zwrotu. To za mało. Liczą się też ograniczenia czasowe, dziedziczenie, mechanizm suwaka i fakt, że inwestor nie zarządza portfelem bezpośrednio. Dla kogoś blisko emerytury ochrona przed spadkami może być ważniejsza niż potencjalnie wyższy zysk.

Warto też uważać na uproszczenie „zostawię wszystko tak, jak jest, więc niczego nie muszę śledzić”. W systemie emerytalnym taki spokój bywa kosztowny. Nawet jeśli nie planujesz aktywnie niczego zmieniać, dobrze wiedzieć, co dzieje się z twoją składką, kiedy działa transfer i jakie są konsekwencje wieku.

Gdy te mity odsunie się na bok, łatwiej zbudować prosty plan, który nie opiera się na emocjach. I właśnie do tego zmierza ostatnia część: jak poukładać własne oszczędzanie po zmianach w OFE, żeby nie zgubić się w systemie.

Jak uporządkować własny plan emerytalny po zmianach w OFE

Najrozsądniejsze podejście jest według mnie dość przyziemne. Najpierw zabezpiecz podstawy, potem dopiero myśl o szczegółach systemowych. OFE może być jednym z elementów, ale nie powinno zastępować prywatnego oszczędzania ani funduszu awaryjnego.

- Najpierw zbuduj poduszkę finansową na 3-6 miesięcy życia.

- Potem sprawdź, czy masz dodatkowy kapitał w IKE, IKZE lub PPK.

- OFE traktuj jako część środków emerytalnych, a nie pieniądze do bieżącej dyspozycji.

- Co 4 lata wracaj do tematu okna transferowego, zamiast podejmować decyzję raz i na ślepo.

- Jeśli zbliżasz się do emerytury, priorytetem powinno być ograniczanie ryzyka, a nie gonienie za wynikiem.

W tym temacie najłatwiej ulec hasłom, a najtrudniej trzymać się faktów. Ja patrzę na OFE tak: to ważny, ale ograniczony element systemu, który wymaga zrozumienia, a nie nerwowej reakcji. Jeśli podejdziesz do niego jak do jednego z filarów własnej strategii emerytalnej, zamiast jak do sensacyjnego nagłówka, dużo łatwiej podejmiesz rozsądną decyzję.