ETF-y kuszą prostotą, ale realny wynik zależy od kilku rzeczy: rodzaju funduszu, horyzontu, kosztów i podatków. W praktyce dwa podobnie wyglądające ETF-y mogą dać zupełnie inny efekt końcowy, choć oba opierają się na tym samym rynku. W tym artykule pokazuję, ile można zarobić na ETF-ach, jak samodzielnie policzyć wynik i gdzie najczęściej pojawiają się błędne oczekiwania.

Najważniejsze liczby, zanim wejdziesz w szczegóły

- W szerokich ETF-ach akcyjnych długi termin często oznacza kilka do kilkunastu procent rocznie, ale bez gwarancji i bez równej ścieżki po drodze.

- 1000 zł miesięcznie przez 20 lat przy 7% rocznie daje około 520 927 zł brutto, czyli znacząco więcej niż suma wpłat.

- Podatek Belki w zwykłym rachunku maklerskim obniża wynik netto, więc to, co widzisz na wykresie, nie jest jeszcze kwotą „do ręki”.

- Koszty mają znaczenie: nawet niewielka różnica w opłacie ETF-u potrafi urosnąć do bardzo dużej kwoty w perspektywie 20-30 lat.

- Największą przewagę daje czas, regularne wpłaty i tani, szeroko zdywersyfikowany fundusz, a nie szukanie jednego „magicznego” ETF-u.

Od czego naprawdę zależy zysk z ETF-ów

Zysk z ETF-u nie jest jedną stałą liczbą. Składa się z kilku elementów: wzrostu wartości aktywów, ewentualnych dywidend, reinwestowania zysków, kosztów funduszu oraz podatków. Jeżeli ktoś liczy tylko „średnią roczną stopę zwrotu”, to zwykle widzi zaledwie fragment całego obrazu.

Ja patrzę na to w prosty sposób: ETF jest tylko narzędziem, które ma odzwierciedlać dany rynek albo strategię. Jeśli rynek akcji rośnie, szeroki ETF akcyjny zwykle też rośnie; jeśli rynek ma słabszy okres, fundusz nie wyczaruje dodatniego wyniku sam z siebie. W praktyce ryzyko i potencjał zysku zawsze idą razem.

- Rodzaj aktywów decyduje o zakresie możliwego wyniku. ETF na akcje ma większy potencjał niż ETF obligacyjny, ale też większe wahania.

- Koszt całkowity obniża stopę zwrotu. Im niższa opłata roczna i niższe koszty transakcyjne, tym więcej wyniku zostaje u inwestora.

- Waluta ma znaczenie dla Polaka. Jeśli kupujesz ETF denominowany w euro albo dolarze, kurs walutowy może pomóc albo przeszkodzić.

- Dywidendy nie są „dodatkową premią” z niczego. To po prostu część zwrotu, która czasem jest wypłacana, a czasem reinwestowana w funduszu.

- Horyzont czasu robi największą różnicę. Krótkoterminowo wynik może być losowy, długoterminowo działa procent składany.

Jeżeli mam podać najuczciwsze uproszczenie, to brzmi ono tak: szeroki ETF akcyjny nie obiecuje szybkiego wzbogacenia, ale w długim terminie może być sensownym narzędziem budowania majątku. Żeby zobaczyć to bez marketingowej mgły, trzeba policzyć konkretny scenariusz.

Jak policzyć własny wynik bez złudzeń

Ja zawsze liczę trzy warianty: ostrożny, bazowy i ambitny. Dla prostoty przyjmijmy 7% rocznie jako scenariusz bazowy dla szerokiego ETF-u akcyjnego. To nie jest obietnica, tylko punkt odniesienia, który pomaga zobaczyć skalę zjawiska.

Przy regularnych wpłatach działa procent składany, więc różnica między 10 a 30 latami jest większa, niż zwykle się wydaje. W tabeli poniżej kwoty są brutto, czyli przed podatkiem od zysków kapitałowych i bez uwzględniania inflacji.

| Wpłata miesięczna | Po 10 latach | Po 20 latach | Po 30 latach |

|---|---|---|---|

| 500 zł | 86 542 zł | 260 463 zł | 609 986 zł |

| 1000 zł | 173 085 zł | 520 927 zł | 1 219 971 zł |

Widzisz tu najważniejszą rzecz: 1000 zł miesięcznie przez 20 lat nie kończy się na 240 tys. zł wpłat, tylko na ponad 520 tys. zł wartości portfela przy założeniu 7% rocznie. Zysk brutto wynosi w takim scenariuszu około 280 927 zł. Przy 19% podatku od tego zysku końcowa kwota spada do około 467 551 zł.

To nadal bardzo dobry wynik, ale już widać, że sama „stopa zwrotu” nie mówi wszystkiego. Przy 5% rocznie 1000 zł miesięcznie przez 20 lat daje około 411 034 zł, a przy 10% rocznie około 759 369 zł. Różnica jest ogromna, dlatego ja zawsze rozdzielam scenariusz konserwatywny od optymistycznego, zamiast budować plan na jednej liczbie.

W tle działa jeszcze inflacja. Jeśli nominalnie liczysz na 7%, a inflacja wynosi około 3%, to realny przyrost siły nabywczej może być bliżej 4% rocznie. To ważne, bo 300 tys. zł za 20 lat nie będzie miało tej samej wartości co dziś.

Sam wynik liczbowy to jednak dopiero połowa historii, bo różne ETF-y mają różny profil zysku. I właśnie tutaj wiele osób popełnia pierwszy błąd.

Akcyjny, obligacyjny i tematyczny ETF nie zarabiają tak samo

Nie ma sensu pytać wyłącznie o ETF-y jako jedną kategorię. Lepiej pytać o konkretny typ funduszu, bo potencjał zysku i ryzyko zmieniają się radykalnie w zależności od tego, co fundusz kupuje.

| Rodzaj ETF-u | Typowy długoterminowy profil zysku | Ryzyko i zmienność | Dla kogo |

|---|---|---|---|

| Szeroki akcyjny globalny | Najczęściej kilka do kilkunastu procent rocznie nominalnie | Wysoka zmienność, możliwe głębokie spadki po drodze | Dla osób z horyzontem 10+ lat |

| Obligacyjny | Zwykle niższy, częściej kilka procent rocznie lub mniej | Niższa zmienność, ale też mniejszy potencjał wzrostu | Dla stabilizacji portfela i krótszego horyzontu |

| Dywidendowy | Zwrot zależy od rynku; sama wypłata dywidendy nie oznacza wyższego łącznego wyniku | Średnia do wysokiej, zależnie od sektorów i koncentracji | Dla osób lubiących regularny przepływ gotówki |

| Tematyczny lub sektorowy | Może zaskoczyć w obie strony: bardzo dobrze albo bardzo słabo | Wysokie ryzyko koncentracji | Dla inwestorów, którzy akceptują większą niepewność |

| Lewarowany | Trudny do przewidzenia, zysk i strata potrafią rosnąć bardzo szybko | Bardzo wysokie ryzyko, słabe narzędzie do budowy majątku | Raczej do krótkoterminowych spekulacji, nie do długiego trzymania |

W praktyce ten sam rynek może dać bardzo podobny wynik brutto, ale różny wynik netto, jeśli fundusz inaczej rozlicza dywidendy i koszty. To prowadzi do pytania, co najczęściej psuje wynik inwestora po drodze.

Co najczęściej psuje wynik inwestora

Największy błąd to patrzenie na wykres tak, jakby był prostą linią w górę. Tak nie działa giełda. Nawet szeroki ETF akcyjny potrafi spaść o 20%, 30% albo więcej, zanim później odbije. Kto kupuje z myślą o szybkim zysku, zwykle przecenia pierwszy lepszy dobry rok i nie docenia złych.

- Zbyt krótki horyzont sprawia, że przypadkowy moment wejścia ma większe znaczenie niż sama strategia.

- Za wysokie koszty zjadają część wyniku. Różnica pozornie mała, na przykład 0,45 punktu procentowego rocznie, przy 1000 zł miesięcznie przez 30 lat może oznaczać ponad 100 tys. zł różnicy w końcowej wartości portfela.

- Brak kontroli nad walutą potrafi zniekształcić rezultat w złotówkach. Fundusz może rosnąć w dolarze, ale portfel w PLN będzie wyglądał słabiej, jeśli złoty się umocni.

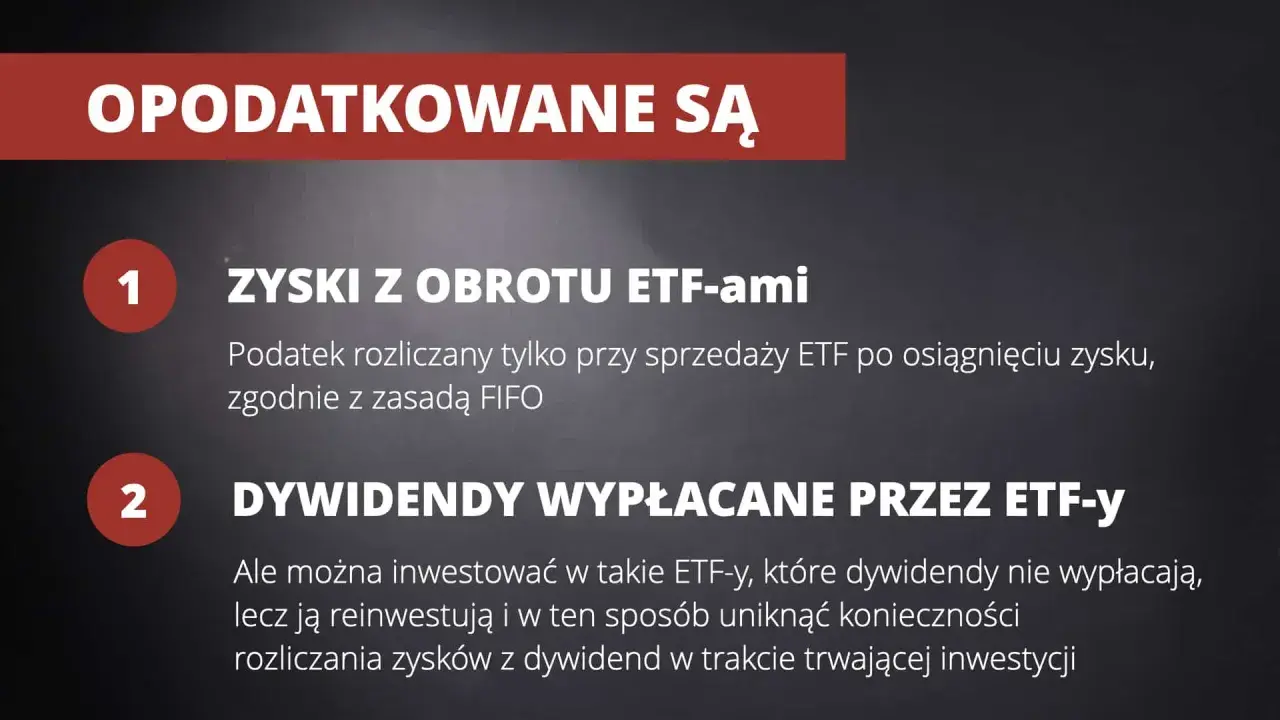

- Ignorowanie podatku daje złudnie dobry obraz. Podatki.gov.pl przypomina, że zysk ze sprzedaży papierów wartościowych w Polsce jest co do zasady objęty 19% PIT-em.

- Pogoni za dywidendą łatwo zamienia sensowny portfel w zbiór przypadkowych produktów kupowanych pod marketing.

Jest jeszcze jeden praktyczny temat, który w Polsce realnie poprawia wynik netto: konto, na którym kupujesz ETF-y. Na zwykłym rachunku maklerskim podatek od zysku zabiera część efektu końcowego. Na IKE, po spełnieniu warunków, zysk z inwestycji może być zwolniony z podatku od dochodów kapitałowych. Ministerstwo Rodziny i Polityki Społecznej opisuje to jako jedno z głównych narzędzi długoterminowego oszczędzania.

To właśnie dlatego często wolę mówić o „dobrze ustawionym procesie” niż o samym ETF-ie. Jeśli konto, koszt i horyzont są sensowne, wynik netto potrafi być wyraźnie lepszy bez żadnej dodatkowej magii. A to naturalnie prowadzi do pytania, kiedy takie podejście naprawdę ma sens.

Kiedy ETF-y mają największy sens w polskich realiach

ETF-y najlepiej działają wtedy, gdy traktujesz je jako narzędzie do regularnego budowania kapitału, a nie jako sposób na szybki strzał. W mojej ocenie największy sens mają w trzech sytuacjach: przy długim horyzoncie, przy systematycznych wpłatach i przy chęci prostego, szerokiego dostępu do rynku bez wybierania pojedynczych spółek.

- Masz horyzont 10 lat lub dłuższy i możesz zaakceptować wahania po drodze.

- Odkładasz regularnie, nawet niewielkie kwoty, bo procent składany działa mocniej niż jednorazowy idealny timing.

- Chcesz prostoty i nie planujesz śledzić dziesiątek spółek oraz raportów kwartalnych.

- Masz konto IKE albo inny sensowny plan podatkowy, który poprawia wynik netto.

ETF-y mają jednak słaby sens tam, gdzie pieniądze mogą być potrzebne szybko. Jeśli budujesz wkład własny na mieszkanie, poduszkę bezpieczeństwa albo wyjazd za rok czy dwa, zmienność rynku może zwyczajnie zepsuć plan. W takim przypadku lepsze są rozwiązania mniej zmienne, nawet jeśli dadzą niższy potencjał zysku.

Na marginesie dopowiem rzecz, którą wiele osób ignoruje: zysk w ETF-ie nie zaczyna się od wyboru „najlepszego” funduszu, tylko od dopasowania go do celu. Kiedy cel jest jasny, łatwiej wybrać właściwy poziom ryzyka, koszty i konto do inwestowania. I właśnie dlatego najuczciwiej mówić o scenariuszach, a nie o jednej magicznej liczbie.

Najuczciwsza odpowiedź to scenariusz, nie jedna liczba

Jeśli mam podać jedną praktyczną odpowiedź, to taka: na szerokim, tanim ETF-ie akcyjnym da się zbudować realny majątek, ale nie da się tego zrobić bez czasu, cierpliwości i akceptacji spadków. W długim terminie sensowne oczekiwania zwykle mieszczą się w kilku do kilkunastu procent rocznie nominalnie, lecz ostateczny wynik netto zależy od kosztów, podatku i tego, czy inwestor nie wysiada w najgorszym momencie.

- 500 zł miesięcznie przez 20 lat przy 7% rocznie to około 260 463 zł brutto.

- 1000 zł miesięcznie przez 20 lat przy 7% rocznie to około 520 927 zł brutto i około 467 551 zł po podatku od zysku przy zwykłym rachunku.

- Różnica między 5%, 7% i 10% pokazuje, że drobna zmiana założeń potrafi przesunąć wynik o setki tysięcy złotych.

- Największą przewagę daje konsekwencja, nie szukanie funduszu, który w jednym roku wygląda najlepiej w tabeli.

Jeśli mam zostawić jedną zasadę na koniec, to brzmi ona tak: najpierw wybierz szeroki i tani ETF, potem ustaw regularność wpłat, a dopiero na końcu zastanawiaj się, czy wynik będzie bliższy 5%, 7% czy 10% rocznie. W inwestowaniu porządek decyzji częściej decyduje o wyniku niż sama deklarowana stopa zwrotu.