Najważniejsze rzeczy, które warto wiedzieć przed zakupem

- Są przeznaczone wyłącznie dla beneficjentów programu „Rodzina 800 plus”.

- Nominał jednej obligacji wynosi 100 zł. Możesz zacząć od małej kwoty, bez prowizji przy zakupie.

- W obecnej ofercie pierwszoroczne oprocentowanie wynosi 5,60% brutto. Potem działa mechanizm inflacja + 2,50% marży.

- Odsetki są kapitalizowane rocznie. Wypłata następuje przy wykupie, więc zysk pracuje dalej.

- To nie jest instrument na poduszkę awaryjną. Ma sens wtedy, gdy pieniądze mogą leżeć latami.

- Przy wcześniejszym wykupie trzeba liczyć się z opłatą. To realnie obniża końcowy wynik inwestycji.

Czym są dwunastoletnie obligacje rodzinne i kto może je kupić

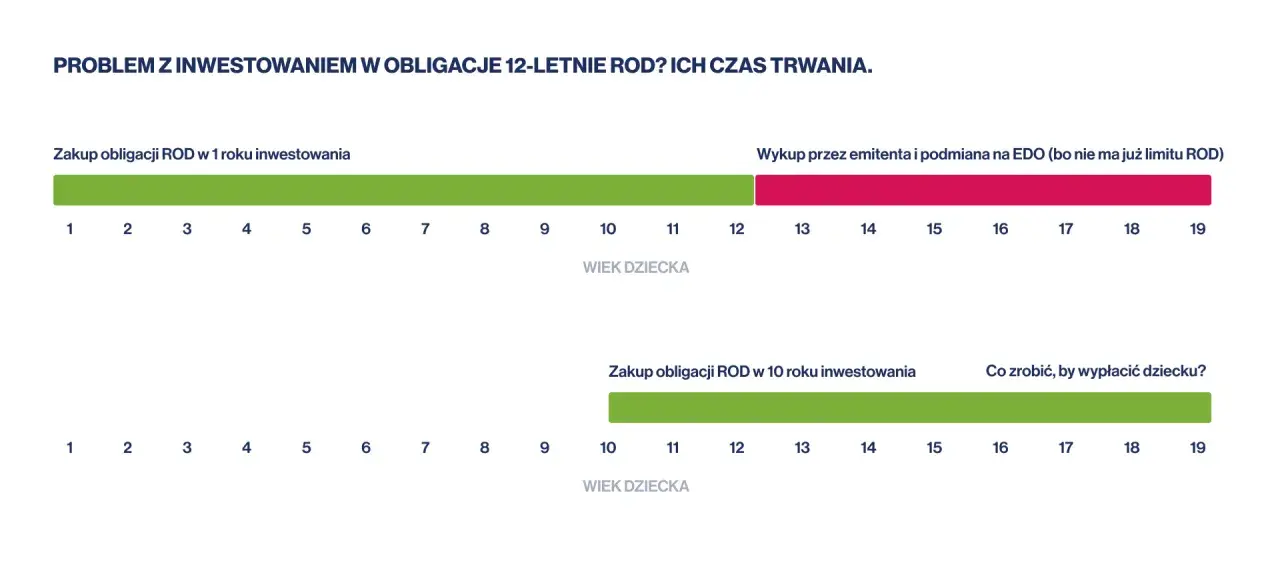

To detaliczne obligacje skarbowe stworzone z myślą o rodzinach korzystających ze świadczenia 800 plus. Ich konstrukcja jest bardzo prosta: kupujesz papier o wartości nominalnej 100 zł, a państwo zwraca ci kapitał po 12 latach razem z odsetkami naliczanymi według z góry opisanych zasad. W praktyce to rozwiązanie dla osób, które chcą odkładać pieniądze na bardzo długi termin i nie planują ruszać ich co kilka miesięcy.Najważniejsze ograniczenie jest jedno: nie kupi ich każdy. To produkt dostępny tylko dla beneficjentów programu „Rodzina 800 plus”, więc jeśli nie spełniasz tego warunku, musisz patrzeć na inne obligacje oszczędnościowe, przede wszystkim na 10-letnie EDO. Ja traktuję ten papier nie jako „lepszą lokatę”, tylko jako narzędzie do budowania kapitału na przyszłość dziecka lub wydatki, które pojawią się dopiero po latach.

Warto też pamiętać, że to obligacje oszczędnościowe, a nie giełdowe. Nie są notowane na rynku wtórnym jak akcje, więc ich logika jest inna: mniej emocji, mniej codziennego śledzenia notowań, ale też mniej swobody w szybkim wyjściu z inwestycji. To prowadzi wprost do pytania, jak dokładnie zarabiają.

Jak działa oprocentowanie i dlaczego inflacja nie jest tu tylko dodatkiem

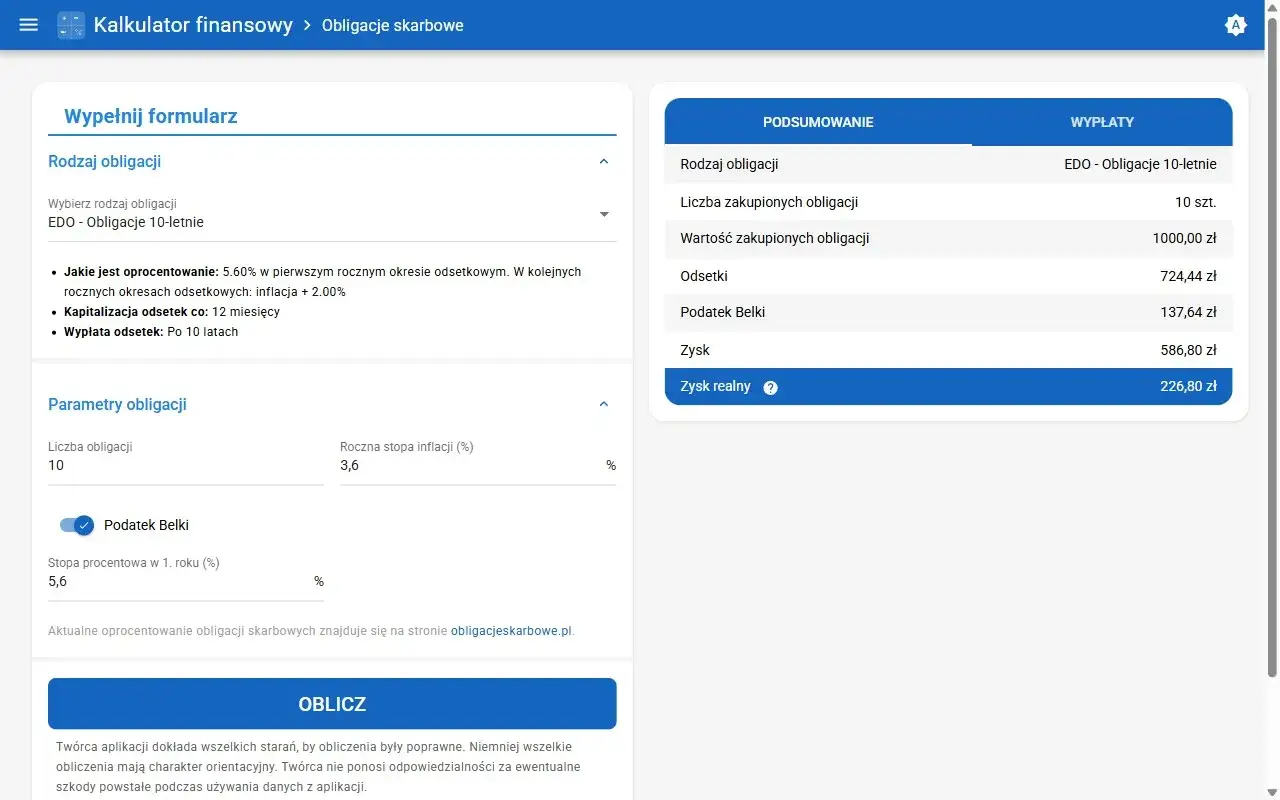

W obecnej ofercie rodzinne obligacje dwunastoletnie startują z oprocentowaniem 5,60% w pierwszym roku, a potem działają według prostego wzoru: inflacja + 2,50% marży. Marża to stały dodatek do wskaźnika inflacji, więc nie musisz zgadywać, czy w kolejnym roku „rynek” będzie dla ciebie łaskawy. Jeśli inflacja wyniesie przykładowo 4%, oprocentowanie w kolejnym okresie będzie wynosiło 6,50% brutto, zanim uwzględnisz podatek.

Tu kluczowe są dwa pojęcia. Kapitalizacja roczna oznacza, że odsetki dopisują się do kapitału i same zaczynają zarabiać. Oprocentowanie zmienne indeksowane inflacją sprawia natomiast, że instrument ma szansę lepiej bronić realnej wartości pieniędzy niż zwykła lokata na jeden czy dwa lata. To nie daje gwarancji „wygrania z inflacją” w każdym pojedynczym roku, ale ogranicza ryzyko, że przez długi czas kapitał będzie po cichu tracił siłę nabywczą.

To właśnie ta konstrukcja odróżnia je od prostych produktów oszczędnościowych. Nie liczysz na jednorazową promocję banku, tylko na długoterminową formułę, która ma sens, jeśli horyzont naprawdę wynosi wiele lat. Z tego wynika ważniejsze pytanie: kiedy ten instrument rzeczywiście jest dobrym elementem planu oszczędzania.

Kiedy taki papier ma sens w planie oszczędzania

Ja widzę dla nich kilka bardzo konkretnych zastosowań. Po pierwsze, gdy odkładasz pieniądze na dziecko i chcesz, by kapitał rósł spokojnie przez lata. Po drugie, gdy masz już poduszkę finansową na osobnym rachunku i nie potrzebujesz ruszać tych środków w sytuacji awaryjnej. Po trzecie, gdy zależy ci na prostym, przewidywalnym mechanizmie bez codziennego patrzenia na rynek.

- Jeśli odkładasz na studia dziecka, wkład na start w dorosłość albo przyszłe mieszkanie, 12-letni horyzont pasuje logicznie.

- Jeśli chcesz po prostu ochronić nadwyżki przed inflacją, a nie spekulować, to też jest rozsądny kierunek.

- Jeśli oszczędzasz nieregularnie, nawet małe wpłaty mają sens, bo kupujesz obligacje po 100 zł za sztukę.

- Jeśli potrzebujesz płynności co kilka miesięcy, ten instrument będzie zbyt sztywny.

Największy błąd, jaki obserwuję, to wrzucanie do takich obligacji pieniędzy, które za pół roku mogą być potrzebne na remont, leczenie albo zmianę pracy. To nie jest fundusz ratunkowy. To jest długi horyzont i cierpliwość. Jeżeli tego nie masz, efekt końcowy będzie gorszy niż w przypadku prostszych rozwiązań. I właśnie dlatego porównanie z innymi opcjami ma tu duże znaczenie.

Jak wypadają na tle EDO, lokat i innych bezpiecznych rozwiązań

Najbliższym odpowiednikiem dla osób spoza programu 800 plus są 10-letnie EDO, bo działają bardzo podobnie: też są indeksowane inflacją i też są przeznaczone do długiego trzymania pieniędzy. Różnica polega na tym, że EDO mają obecnie 5,35% w pierwszym roku i 2,00% marży ponad inflację, a rodzinne obligacje dwunastoletnie mają 5,60% i 2,50% marży. Ta różnica w marży nie wygląda spektakularnie na pierwszy rzut oka, ale przy wieloletnim horyzoncie robi realną różnicę.

| Instrument | Kto może kupić | Start oprocentowania | Co dalej | Największa zaleta | Największy minus |

|---|---|---|---|---|---|

| Dwunastoletnie obligacje rodzinne ROD | Beneficjenci 800 plus | 5,60% brutto | Inflacja + 2,50% marży rocznie | Najwyższa marża w tej grupie obligacji detalicznych | Dostępne tylko dla wybranej grupy i na bardzo długi termin |

| 10-letnie EDO | Każdy inwestor detaliczny | 5,35% brutto | Inflacja + 2,00% marży rocznie | Dostępne dla wszystkich | Niższa marża niż w ROD |

| 4-letnie COI | Każdy inwestor detaliczny | 4,75% brutto | Inflacja + 1,50% marży rocznie | Krótszy horyzont i większa elastyczność | Słabsza ochrona kapitału w bardzo długim terminie |

| Lokatа bankowa | Każdy | Zależy od oferty banku | Zwykle stała na krótki okres | Łatwy dostęp i prostota | Często nie chroni tak dobrze przed inflacją przy długim trzymaniu |

Jak kupić je bez zbędnych pomyłek

Zakup jest prosty, ale nie warto robić go na autopilocie. Najpierw sprawdzasz, czy rzeczywiście masz status beneficjenta 800 plus, potem wybierasz kanał sprzedaży w sieci PKO BP i decydujesz, ile sztuk chcesz kupić. Jedna obligacja kosztuje 100 zł, więc możesz budować pozycję małymi krokami, bez jednorazowego zamrażania dużej kwoty.

- Zweryfikuj, czy spełniasz warunek uprawniający do zakupu.

- Ustal cel pieniędzy i datę, kiedy będą ci potrzebne.

- Kup obligacje w nominałach po 100 zł, bez prowizji przy zakupie.

- Podaj rachunek bankowy do wypłaty świadczeń w dniu wykupu.

- Zapisz serię obligacji i termin wykupu, żeby nie mieszać ich z innymi oszczędnościami.

Tu łatwo wpaść w dwa błędy. Pierwszy to traktowanie ich jak lokaty i zakładanie, że zawsze da się wyjść bez kosztu. Drugi to wrzucenie całej rodzinnej gotówki do jednego worka. Ja wolę prosty podział: poduszka awaryjna osobno, pieniądze na lata osobno, a dopiero potem obligacje. Jak podaje serwis Obligacje Skarbowe, przy wcześniejszym wykupie emisji kupionych od 1 września 2024 r. opłata wynosi 3 zł za sztukę, a 19-proc. podatek dotyczy tylko odsetek, więc zysk końcowy trzeba liczyć po obu tych potrąceniach.

To ważne, bo wcześniejsze wyjście nie niszczy całej inwestycji, ale potrafi wyraźnie obniżyć jej opłacalność. W praktyce oznacza to, że decyzję o zakupie trzeba podejmować nie pod hasłem „bezpieczne”, tylko pod hasłem „czy naprawdę mogę oddać te pieniądze na 12 lat”.

Kiedy wybrałbym ten wariant, a kiedy szukałbym innego

Wybrałbym go wtedy, gdy mam pieniądze z programu 800 plus, planuję je z wyprzedzeniem i nie potrzebuję do nich bieżącego dostępu. To bardzo sensowny sposób na budowanie kapitału dla dziecka, szczególnie gdy celem nie jest szybki obrót, tylko spokojne pomnażanie wartości w czasie. Dodatkowym atutem jest to, że mechanika produktu jest zrozumiała nawet dla osoby, która nie chce codziennie analizować rynku.

Szukałbym czegoś innego, jeśli ważniejsza jest dla mnie płynność niż ochrona przed inflacją. Wtedy lepiej sprawdzają się krótsze obligacje, lokaty albo rachunki oszczędnościowe. Z kolei jeśli nie masz prawa do zakupu tej serii, najbliższym zamiennikiem są 10-letnie obligacje indeksowane inflacją, bo dają podobną filozofię oszczędzania bez ograniczenia do programu rodzinnego.Jeśli miałbym zamknąć temat jednym zdaniem, powiedziałbym tak: to dobry instrument do długiego, spokojnego odkładania pieniędzy, ale tylko wtedy, gdy naprawdę możesz potraktować je jako kapitał na przyszłość, a nie jako rezerwę na najbliższe miesiące.