Najkrótsza odpowiedź brzmi tak, ale z kilkoma ważnymi zastrzeżeniami

- Ryzyko niewypłacalności emitenta jest bardzo niskie, bo obligacje są emitowane przez Skarb Państwa.

- Największym zagrożeniem nie jest upadek państwa, lecz inflacja, która może zjadać realną wartość zysku.

- W aktualnej ofercie Ministerstwa Finansów startowe oprocentowanie sięga od 2,00% do 5,35%, ale ważniejszy od samej liczby jest mechanizm naliczania odsetek.

- Wcześniejszy wykup zwykle kosztuje od 0 zł do 3 zł za obligację, więc elastyczność też ma cenę.

- Najbardziej odporne na inflację są zwykle serie indeksowane inflacją, a nie te ze stałym oprocentowaniem.

- To nie to samo, co fundusz obligacji, który może tracić na wartości mimo „obligacyjnej” nazwy.

Co oznacza bezpieczeństwo obligacji skarbowych w praktyce

Ja rozdzielam tu dwie rzeczy: bezpieczeństwo nominalne i bezpieczeństwo realne. Nominalne oznacza, że jeśli trzymasz obligację do wykupu, to zgodnie z warunkami emisji odzyskujesz kapitał i należne odsetki. W przypadku obligacji detalicznych Skarbu Państwa właśnie to jest ich najmocniejszą stroną, bo emitentem jest państwo, a nie prywatna firma zależna od wyników sprzedaży czy nastrojów rynku.

W praktyce daje to spokój, którego nie zapewniają instrumenty bardziej rynkowe. Nie musisz codziennie patrzeć na notowania, nie kupujesz instrumentu, którego wartość zmienia się co kilka minut, i nie musisz zgadywać, czy za tydzień ktoś zechce od ciebie odkupić papier po dobrej cenie. Dla osoby prywatnej to duża różnica, bo ryzyko nie bierze się tu z wykresu, tylko z tego, jak dobrze dopasujesz produkt do własnego celu.

Warto też pamiętać, że obligacje detaliczne są prostsze niż większość alternatyw. Zwykle zaczynasz od 100 zł za sztukę, a warunki wykupu są z góry znane. To właśnie dlatego Ministerstwo Finansów opisuje je jako jedną z najbezpieczniejszych form lokowania oszczędności. Tyle że bezpieczeństwo produktu nie zawsze oznacza bezpieczeństwo siły nabywczej pieniędzy. I to prowadzi do drugiej, ważniejszej warstwy całej decyzji.

Innymi słowy: państwo może być bardzo wiarygodnym dłużnikiem, a mimo to twój wynik inwestycyjny nadal może rozczarować, jeśli źle dobierzesz termin albo typ oprocentowania. Następny krok to właśnie sprawdzenie, gdzie naprawdę czają się słabsze punkty.

Jakie ryzyka zostają mimo gwarancji państwa

Najczęstszy błąd polega na myśleniu, że skoro emitent jest państwowy, to ryzyka już praktycznie nie ma. To zbyt proste. W obligacjach skarbowych ryzyko kredytowe jest niskie, ale zostają inne zagrożenia, które potrafią mocno zmienić końcowy efekt.| Ryzyko | Co oznacza w praktyce | Kiedy boli najbardziej | Jak je ograniczyć |

|---|---|---|---|

| Inflacja | Za te same pieniądze kupisz mniej niż dziś | Przy obligacjach stałoprocentowych i długim horyzoncie | Wybierać serie indeksowane inflacją lub krótszy termin |

| Wcześniejszy wykup | Możesz wyjść z inwestycji przed terminem, ale zwykle z opłatą | Gdy pieniądze są potrzebne szybciej niż zakładałeś | Dopasować termin wykupu do planów finansowych |

| Zmiana stóp procentowych | Nowe emisje mogą być atrakcyjniejsze od twojej starej obligacji | Przy dłuższych, stałoprocentowych seriach | Nie przepłacać za długi termin, jeśli to tylko „parking” dla gotówki |

| Podatek | Od zysku zwykle trzeba oddać 19% | Gdy porównujesz brutto zamiast netto | Liczyć wynik po podatku i sprawdzić rozwiązania osłonowe, np. IKE-Obligacje |

| Płynność | Pieniądze są zamrożone do terminu wykupu | Gdy tworzysz rezerwę awaryjną albo planujesz duży wydatek | Trzymać najbliższe wydatki na krótszych seriach lub w gotówce |

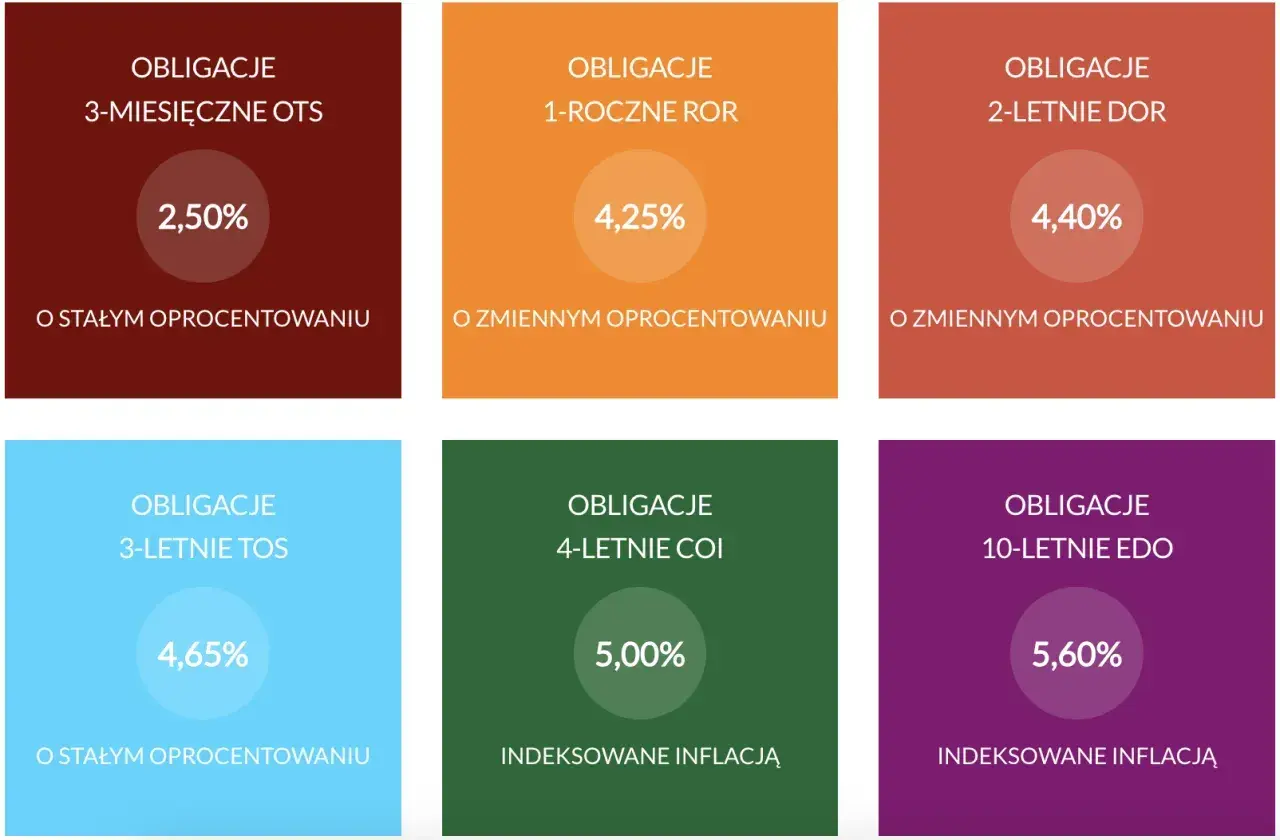

Które rodzaje obligacji dają najwięcej spokoju

W obrębie obligacji skarbowych nie ma jednego uniwersalnego wyboru. Różne serie rozwiązują różne problemy, dlatego patrzę na nie przez pryzmat celu, a nie przez samą stopę procentową. W bieżącej ofercie widać to bardzo wyraźnie: od krótkich papierów z niskim, ale prostym oprocentowaniem po długie serie indeksowane inflacją.| Rodzaj | Startowe oprocentowanie | Najmocniejsza strona | Największy minus | Najlepsze zastosowanie |

|---|---|---|---|---|

| 3-miesięczne OTS | 2,00% | Brak opłaty za wcześniejszy wykup | Krótki horyzont i brak ochrony przed inflacją w dłuższym czasie | Krótka przechowalnia gotówki |

| Roczne ROR | 4,00% | Miesięczna wypłata odsetek | Zmienność oprocentowania | Środki potrzebne w ciągu najbliższego roku |

| 2-letnie DOR | 4,15% | Dobry kompromis między czasem a elastycznością | Opłata za wcześniejszy wykup | Średni termin i umiarkowany spokój |

| 3-letnie TOS | 4,40% | Stała stopa i pełna przewidywalność z góry | Nie chroni automatycznie przed wyższą inflacją | Gdy chcesz znać wynik już dziś |

| 4-letnie COI | 4,75% | Od drugiego okresu odsetki rosną razem z inflacją | Wyższa opłata za wcześniejszy wykup | Oszczędzanie na kilka lat i ochrona siły nabywczej |

| 10-letnie EDO | 5,35% | Najdłuższa ochrona inflacyjna i kapitalizacja odsetek | Długi horyzont i najwyższa opłata za wcześniejszy wykup | Kapitał, którego naprawdę nie potrzebujesz szybko |

Właśnie tu widać najważniejsze rozróżnienie. Jeśli zależy ci na spokoju przez krótki czas, wybierasz prostotę i brak kosztów wyjścia. Jeśli chcesz chronić pieniądze przez lata, ważniejsza staje się indeksacja inflacją. Gdybym miał to ująć bardzo praktycznie: nie kupowałbym 10-latek tylko dlatego, że mają najwyższe oprocentowanie na papierze, jeśli cel finansowy mam za 18 miesięcy. To byłaby nie inwestycja, tylko niepotrzebne wiązanie sobie rąk.

Ta sama logika prowadzi do porównania z innymi popularnymi sposobami oszczędzania, bo sama nazwa „obligacje” nie mówi jeszcze wszystkiego o realnym poziomie bezpieczeństwa. I właśnie to porównanie najczęściej porządkuje decyzję.

Obligacje skarbowe a lokata i fundusz obligacji

Wiele osób wrzuca lokatę, obligacje skarbowe i fundusz obligacji do jednego worka, a to spore uproszczenie. Każdy z tych produktów rozwiązuje inny problem, a bezpieczeństwo wygląda w nich zupełnie inaczej.

| Cecha | Obligacje skarbowe | Lokata bankowa | Fundusz obligacji |

|---|---|---|---|

| Ryzyko kapitału | Bardzo niskie przy trzymaniu do wykupu | Bardzo niskie, ale zależne od systemu gwarancji bankowej | Nie ma gwarancji kapitału |

| Wahania wartości | Brak codziennej wyceny dla zwykłego nabywcy | Brak wahań w trakcie trwania lokaty | Wartość jednostki może spadać i rosnąć |

| Wpływ inflacji | Od słabego do bardzo dobrego, zależnie od rodzaju | Zwykle słaby | Pośredni i mniej przewidywalny |

| Płynność | Możliwy wcześniejszy wykup, ale często z opłatą | Zerwanie zwykle oznacza utratę odsetek | Można sprzedać szybko, ale po aktualnej wycenie |

| Przewidywalność | Wysoka | Wysoka | Średnia lub niska |

To jest ważne, bo fundusz obligacji brzmi bezpiecznie tylko z nazwy. W praktyce jego jednostka może tracić, gdy rosną stopy procentowe albo pogarszają się warunki rynkowe. Direct bond i fundusz dłużny to po prostu dwa różne światy. Lokata z kolei bywa prostsza, ale zwykle daje mniej przestrzeni do walki z inflacją i nie zawsze pasuje do dłuższego horyzontu.

Jeśli zależy ci na przewidywalności, bezpośrednia obligacja skarbowa zwykle daje więcej spokoju niż fundusz. Jeśli zależy ci wyłącznie na krótkim zamrożeniu gotówki, lokata też może wystarczyć. Kluczowe pytanie brzmi więc nie „co jest najbezpieczniejsze?”, tylko „co jest najbezpieczniejsze dla mojego celu i mojego terminu?”. To prowadzi do kolejnej, bardzo praktycznej części.

Kiedy taki zakup ma sens, a kiedy lepiej odpuścić

Ja traktuję obligacje skarbowe jako narzędzie do ochrony pieniędzy, a nie jako maszynę do agresywnego pomnażania kapitału. To bardzo dobra rola, ale tylko wtedy, gdy pasuje do sytuacji życiowej. Najlepiej sprawdzają się tam, gdzie potrzebujesz połączenia spokoju, prostoty i umiarkowanego zysku.

- Masz poduszkę finansową i chcesz, żeby część środków nie leżała bezczynnie na rachunku.

- Wiesz, kiedy pieniądze będą potrzebne, na przykład za 1, 2, 4 albo 10 lat.

- Chcesz ograniczyć wpływ inflacji, zwłaszcza na kwoty odkładane na wkład własny, remont albo edukację dziecka.

- Nie chcesz obserwować rynku codziennie i akceptujesz prosty, z góry ustalony mechanizm zysku.

Są jednak sytuacje, w których lepiej się wstrzymać. Jeśli środki mogą być potrzebne w każdej chwili, długi termin wykupu jest słabym pomysłem. Jeśli twoim celem jest maksymalizacja zwrotu, a nie bezpieczeństwo, obligacje skarbowe nie będą najlepszym wyborem samym w sobie. I jeszcze jeden ważny przykład: jeśli odkładasz 40 tys. zł na samochód za 15 miesięcy, to 10-letnia seria wygląda atrakcyjnie tylko na pierwszy rzut oka. W praktyce zamieniasz elastyczność na kilka dodatkowych punktów procentowych, których i tak możesz nie wykorzystać w pełni.

Gdy cel jest jasno określony, decyzja robi się prostsza. Ale nawet wtedy łatwo wpaść w kilka powtarzalnych pułapek, dlatego warto je nazwać wprost.

Najczęstsze błędy przy ocenie bezpieczeństwa

Najbardziej kosztowne błędy przy obligacjach skarbowych nie wynikają z dramatycznych wydarzeń, tylko z niedopasowania produktu do planu. Widziałem to wielokrotnie: ktoś kupuje długi papier, a potem jest zaskoczony, że wcześniejsze wyjście kosztuje. Albo patrzy na oprocentowanie brutto i uznaje, że wynik jest już przesądzony.

- Mylenie nominalnego bezpieczeństwa z realnym wynikiem - kapitał może być chroniony, ale siła nabywcza już nie.

- Wybór najdłuższego terminu tylko dlatego, że daje wyższy kupon - długi horyzont ma sens wyłącznie wtedy, gdy naprawdę możesz tyle czekać.

- Ignorowanie opłaty za wcześniejszy wykup - przy krótszych planach to nie detal, tylko realny koszt decyzji.

- Porównywanie wyniku brutto - w zwykłym rachunku zysk z odsetek co do zasady podlega 19% podatkowi Belki.

- Traktowanie funduszu obligacji jak bezpośredniej obligacji - to inny produkt, z innym profilem ryzyka.

Tu ważna uwaga: jeśli korzystasz z IKE-Obligacje i spełnisz warunki ustawowe, zysk może być zwolniony z podatku. To już zmienia rachunek ekonomiczny, zwłaszcza przy długim horyzoncie. Dlatego ja zawsze liczę obligacje nie tylko na poziomie oprocentowania, ale też podatku, opłaty za wyjście i czasu, przez jaki pieniądze mają pracować. Bez tego łatwo przecenić atrakcyjność produktu.

Jeśli chcesz naprawdę spokojnej decyzji, ostatni krok powinien być bardzo prosty: sprawdzenie kilku rzeczy przed zakupem, zanim pieniądze trafią do konkretnej emisji.

Co sprawdziłbym przed zakupem, żeby pieniądze faktycznie pracowały spokojnie

Zanim kupię obligacje skarbowe, zawsze przechodzę przez krótki filtr. To zajmuje kilka minut, a potrafi oszczędzić miesiące frustracji. Nie chodzi o to, by szukać ideału, tylko o to, by nie popełnić kosztownego niedopasowania.

- Jaki jest mój horyzont - trzy miesiące, rok, kilka lat czy dekada?

- Czy mogę zamrozić środki do wykupu, czy potrzebuję możliwości szybkiego wyjścia?

- Czy zależy mi bardziej na stałym kuponie, czy na ochronie przed inflacją?

- Jaki koszt ma wcześniejszy wykup i czy ten koszt nie zjada sensu inwestycji?

- Czy porównuję wynik netto, a nie tylko oprocentowanie na papierze?

Jeśli odpowiedzi na te pytania są spójne, obligacje skarbowe zwykle spełniają swoją rolę bardzo dobrze. Dla jednych będą bezpieczną przystanią dla gotówki, dla innych sensownym sposobem ochrony kapitału przed inflacją, a dla jeszcze innych po prostu zbyt mało elastycznym rozwiązaniem. I właśnie dlatego najlepiej działają wtedy, gdy są częścią planu, a nie impulsywnym zakupem „bo państwowe, więc bez ryzyka”.

W praktyce to bardzo solidny instrument do oszczędzania, ale nie uniwersalny. Jeśli dobierzesz termin, typ oprocentowania i koszt wyjścia do własnych potrzeb, obligacje skarbowe naprawdę mogą być jedną z najspokojniejszych części portfela. Jeśli tego nie zrobisz, ich bezpieczeństwo zostanie tylko na etykiecie.