Najprościej mówiąc: chodzi o wybór między pewną oszczędnością na odsetkach a potencjalnie wyższym, ale niegwarantowanym zyskiem z rynku. To decyzja, która wpływa nie tylko na wynik finansowy, lecz także na płynność budżetu, spokój psychiczny i tempo budowania majątku. To właśnie z tego powodu decyzja, czy nadpłacać kredyt czy inwestować, rzadko ma jedną uniwersalną odpowiedź.

W tym artykule rozkładam temat na czynniki pierwsze: pokazuję, co dokładnie porównywać, kiedy nadpłata długu zwykle wygrywa, kiedy większy sens ma inwestowanie oraz jak policzyć granicę opłacalności bez zgadywania. Dorzucam też praktyczne pułapki, które najczęściej psują wynik, nawet gdy sama idea jest dobra.

Najkrócej, porównuj pewny koszt długu z realnym zyskiem po podatku i ryzyku

- Nadpłata daje pewny efekt: obniża przyszłe odsetki dokładnie o tyle, ile kosztuje cię kredyt.

- Inwestowanie może dać wyższy wynik, ale tylko wtedy, gdy zysk po podatku i opłatach rzeczywiście przebije koszt długu.

- Bez poduszki finansowej 3-6 miesięcy wydatków żadna z tych dróg nie jest rozsądna jako pierwszy krok.

- Przy kredycie hipotecznym sprawdź, czy bank nie nalicza rekompensaty za wcześniejszą spłatę i jak zmienia harmonogram po nadpłacie.

- W wielu domowych budżetach najlepiej działa nie wybór „albo-albo”, tylko sensowny podział nadwyżek.

Co naprawdę porównujesz, gdy stajesz przed tym wyborem

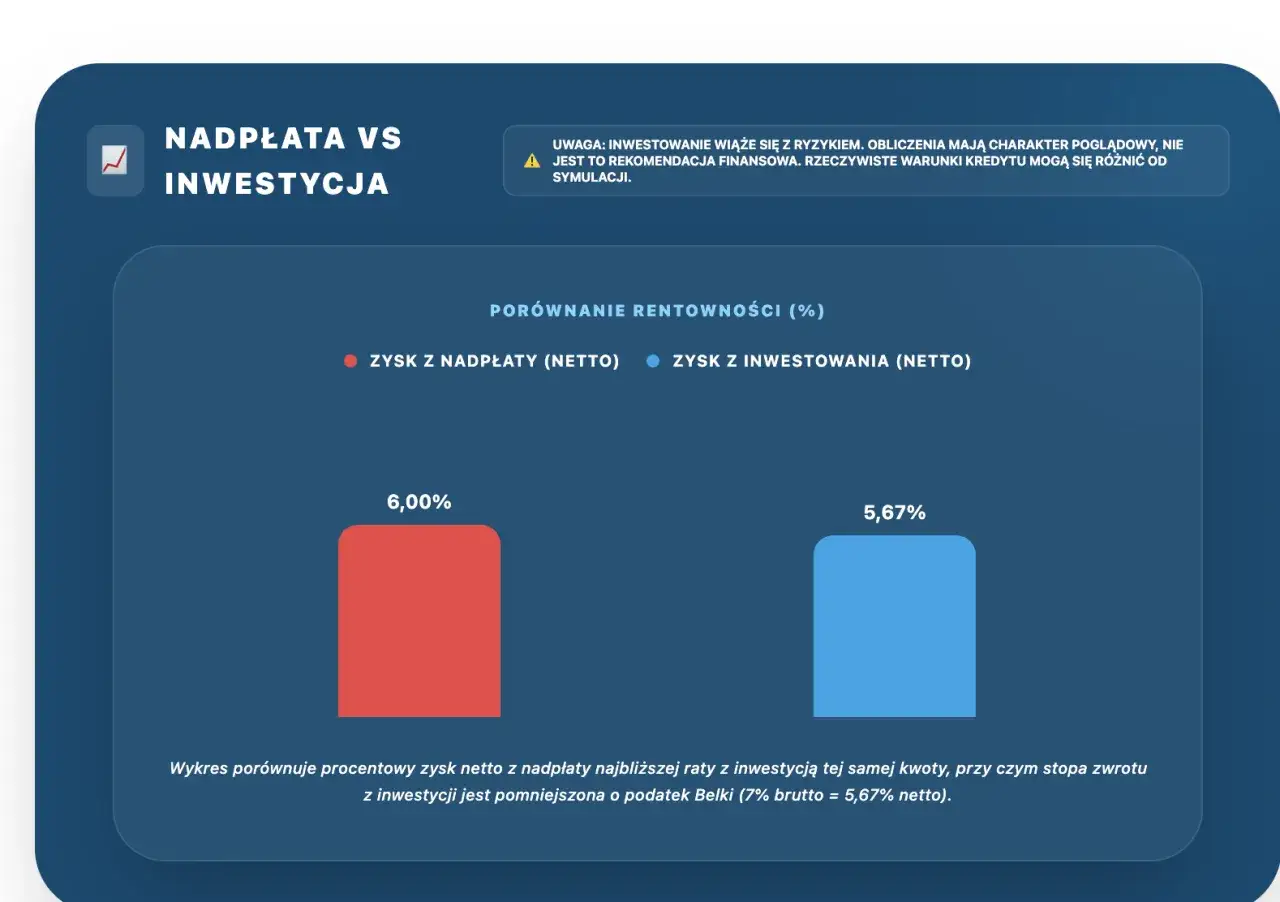

Ja patrzę na tę decyzję jak na porównanie dwóch stóp zwrotu. Z jednej strony masz pewny „zysk” z nadpłaty, czyli oszczędność przyszłych odsetek. Z drugiej strony masz niepewny zysk z inwestycji, który zależy od rynku, podatków, kosztów zakupu i twojej wytrzymałości na wahania.

W czerwcu 2026 r. stopa referencyjna NBP wynosi 3,75%, ale dla twojego rachunku ważniejszy jest całkowity koszt kredytu, a nie sama stopa banku centralnego. W praktyce oprocentowanie kredytu hipotecznego zwykle wychodzi wyżej niż sama referencyjna, bo bank dolicza marżę. Jeśli więc twoje zadłużenie kosztuje na przykład 7% rocznie, to każda nadpłacona złotówka działa jak bezpieczny, wolny od ryzyka zwrot rzędu 7% po stronie oszczędności odsetek.

Inwestycje trzeba liczyć inaczej. Na zwykłym rachunku maklerskim zysk jest zwykle obciążony podatkiem od zysków kapitałowych, a do tego dochodzą opłaty funduszowe, prowizje albo spread. Dlatego nie porównuję „7% kredytu” z „7% z inwestycji”, tylko z realnym wynikiem netto. To właśnie te elementy przesuwają decyzję w jedną albo drugą stronę, a nie sama intuicja.

Jeśli chcesz szybko ustawić sobie punkt odniesienia, zapamiętaj prostą zasadę: im wyższy i pewniejszy koszt długu, tym mocniej rośnie sens nadpłaty. A im niższy koszt kredytu i dłuższy horyzont, tym bardziej opłaca się przyglądać inwestowaniu. Następny krok to sprawdzenie, kiedy nadpłata rzeczywiście daje najlepszy efekt.

Kiedy nadpłata kredytu zwykle wygrywa

Najmocniejszy argument za nadpłatą jest banalny, ale bardzo skuteczny: nie ma tu ryzyka rynkowego. Wiesz dokładnie, ile oszczędzasz na odsetkach, i nie musisz zgadywać, co zrobi giełda, obligacje czy fundusze w najbliższym roku. Z mojego doświadczenia to właśnie ten pewny efekt bywa najbardziej niedoceniany przez osoby, które patrzą wyłącznie na potencjalny zysk z inwestycji.

- kredyt jest drogi, zwłaszcza jeśli chodzi o kredyt gotówkowy, ratalny albo kartę kredytową;

- nie masz jeszcze poduszki finansowej na 3-6 miesięcy wydatków;

- horyzont inwestycyjny jest krótki, na przykład 1-3 lata;

- źle znosisz spadki wartości portfela i masz tendencję do wycofywania się w złym momencie;

- chcesz obniżyć stałe obciążenie budżetu, bo rata zaczyna cię po prostu dusić.

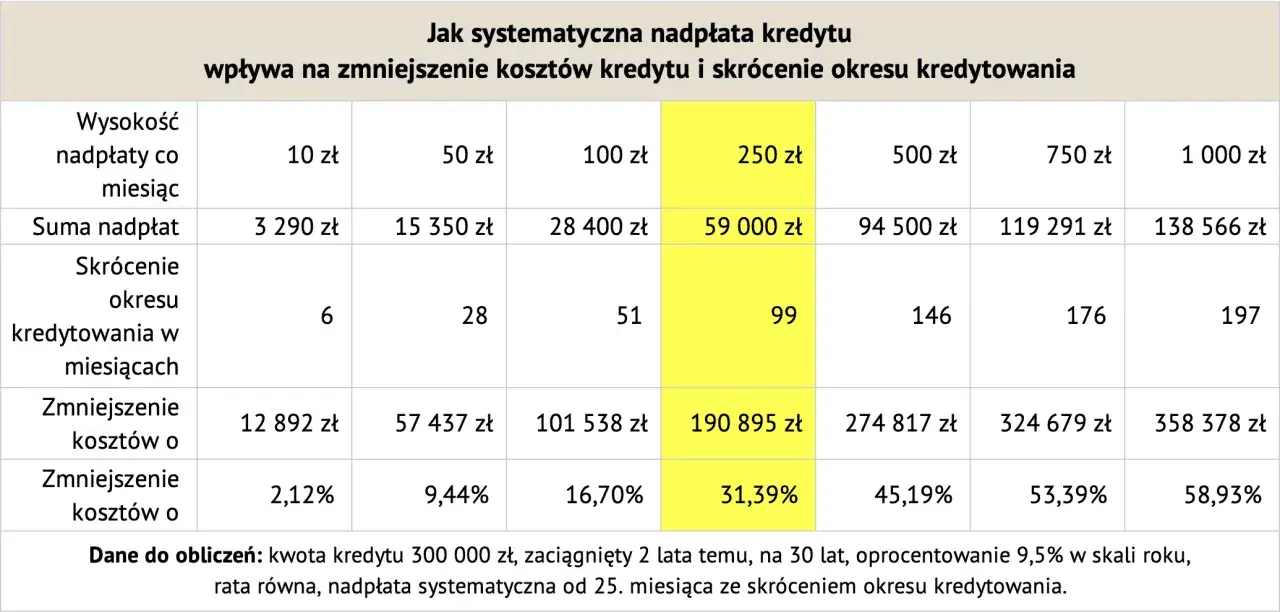

Przy kredycie konsumenckim dodatkowy plus jest jeszcze bardziej namacalny: wcześniejsza spłata obniża całkowity koszt kredytu proporcjonalnie do skróconego czasu. W takich produktach nadpłata często wygrywa już nie tylko „na papierze”, ale też w codziennym komforcie budżetu. UOKiK od lat podkreśla też, że warto sprawdzać, czy bank nie nalicza rekompensaty i jak liczy nowy harmonogram spłaty.

W praktyce nadpłata bywa szczególnie dobra wtedy, gdy w zamian zyskujesz niższy stres i większą elastyczność finansową. To nie jest detal. Osoba z niższą ratą łatwiej przechodzi przez gorszy miesiąc, a to często ma większą wartość niż kilka dodatkowych punktów procentowych „na przyszłość”.

Gdy koszt długu jest wysoki i pewny, nadpłata zwykle daje najlepszy stosunek bezpieczeństwa do efektu. Jeśli jednak kredyt nie jest już tak drogi, a horyzont inwestycyjny jest długi, sytuacja zaczyna wyglądać inaczej.Kiedy inwestowanie ma więcej sensu

Inwestowanie zaczyna mieć przewagę wtedy, gdy koszt kredytu jest relatywnie niski, a ty potrafisz zostawić pieniądze w spokoju na lata. Tylko wtedy masz szansę wykorzystać przewagę rynku nad zwykłą oszczędnością odsetek. Przy krótkim terminie ta przewaga jest często złudna, bo jedno większe tąpnięcie może zjeść cały plan.

Najbardziej sensowne scenariusze to zwykle te, w których masz już zabezpieczony budżet, dług jest tani, a inwestycje są tanie kosztowo i dobrze dopasowane do ryzyka. Jeśli korzystasz z konta z preferencją podatkową, takim jak IKE lub IKZE, przewaga inwestowania rośnie, bo mniej oddajesz fiskusowi i łatwiej utrzymać przewagę stopy zwrotu nad kosztem kredytu.

Ważne jest też to, że inwestowanie nie musi oznaczać agresywnej giełdy. Dla części osób rozsądny wybór to po prostu portfel długoterminowy złożony z szerokich funduszy albo obligacji, a nie próba „pokonania rynku”. Jeśli przewidywany wynik netto takiego portfela wyraźnie przebija koszt kredytu, inwestowanie może być logiczniejsze niż nadpłata.

Nie bagatelizuję jednak ryzyka błędu poznawczego: ludzie lubią patrzeć na średnie zyski z rynku, a zapominają, że średnia nie jest gwarancją. Właśnie dlatego przed decyzją warto policzyć granicę opłacalności na twardo, zamiast opierać się na nadziei. Poniżej pokazuję prosty sposób, który stosuję sam, gdy chcę szybko sprawdzić sens takiego ruchu.

Jak policzyć granicę opłacalności bez zgadywania

Najprostszy rachunek wygląda tak: porównujesz koszt kredytu z oczekiwanym wynikiem inwestycji po podatku i kosztach. Jeśli inwestycja ma dać 8% brutto, ale po podatku i opłatach zostaje około 6,5%, to przy kredycie kosztującym 7% nadpłata nadal ma przewagę. Jeśli koszt kredytu spada do 4%, a portfel ma realną szansę dawać 6-7% netto w długim terminie, inwestowanie zaczyna wyglądać sensowniej.

| Przykład | Rzeczywisty koszt długu | Oczekiwany wynik inwestycji brutto | Wynik netto po podatku i kosztach | Wniosek |

|---|---|---|---|---|

| A | 7% | 8% | ok. 6,5% | nadpłata ma przewagę |

| B | 4% | 8% | ok. 6,5% | inwestowanie może być lepsze |

| C | 9% | 10% | ok. 8,1% | nadpłata nadal daje pewny zwrot, ale inwestycja może przebić wynik przy długim horyzoncie |

Do takiego rachunku dolicz jeszcze ewentualną rekompensatę za wcześniejszą spłatę, jeśli w ogóle występuje. Przy kredycie hipotecznym bank może ją pobierać tylko w określonych warunkach, a jej wysokość jest ustawowo ograniczona. Jeśli nadpłata kosztuje cię dodatkowo 1-3% spłacanej kwoty, ten koszt trzeba po prostu dopisać do strony „kredyt”.

W praktyce działa też prosta reguła ostrożności: porównuj najlepszy realistyczny scenariusz inwestycyjny z najgorszym racjonalnym kosztem długu, a nie z bajkowym wynikiem jednego dobrego roku. Dzięki temu decyzja jest mniej podatna na życzeniowe myślenie. Następny krok to wyłapanie błędów, które najczęściej psują i nadpłatę, i inwestowanie.

Najczęstsze błędy, które kosztują najwięcej

- Brak poduszki finansowej. Nadpłata albo inwestowanie bez rezerwy na nieprzewidziane wydatki kończy się zwykle sięganiem po drogi kredyt konsumencki, debet albo kartę.

- Porównywanie liczb brutto z brutto. Zysk z inwestycji trzeba patrzeć po podatku i opłatach, a koszt kredytu po wszystkich warunkach umowy.

- Ignorowanie harmonogramu po nadpłacie. W wielu bankach możesz wybrać skrócenie okresu albo obniżenie raty. Jeśli zależy ci na maksymalnych oszczędnościach, zwykle lepsze jest skrócenie okresu.

- Zakładanie zbyt wysokiej stopy zwrotu. Jednorazowy dobry rok nie jest argumentem za portfelem, który ma działać przez 10 lat.

- Zapominanie o płynności. Zamrożenie całych nadwyżek w kredycie może być problemem, jeśli za kilka miesięcy pojawi się pilny wydatek.

- Mylenie komfortu z matematyką. Czasem nadpłata jest finansowo minimalnie gorsza, ale psychologicznie daje dużo więcej spokoju. To też ma znaczenie, tylko trzeba to uczciwie nazwać.

Najczęściej widzę jeden klasyczny błąd: ktoś chce jednocześnie maksymalnie nadpłacać kredyt, agresywnie inwestować i jeszcze nie trzymać żadnej gotówki na koncie. To nie jest strategia, tylko przeciążenie budżetu. Lepsze wyniki daje prosty, stabilny system niż ambitny plan, którego nie da się utrzymać po pierwszym większym wahnięciu rynku lub wydatku z życia.

Jeśli chcesz podejść do sprawy spokojniej, w ostatnim kroku warto zbudować układ, który nie każe ci wybierać skrajności. I właśnie taki model zwykle polecam najbardziej.

Trzy koszyki, które porządkują nadwyżki lepiej niż wybór skrajności

Najbardziej praktyczny model, jaki stosuję w rozmowach o finansach osobistych, to podział pieniędzy na trzy koszyki. Pierwszy to poduszka bezpieczeństwa, drugi to nadpłata długu, trzeci to inwestycje długoterminowe. Dzięki temu nie musisz rozstrzygać wszystkiego jednym ruchem i nie stawiasz całej przyszłości na jedną kartę.

W realnym budżecie taki układ działa dobrze zwłaszcza wtedy, gdy kredyt nie jest skrajnie drogi, ale też nie jest tak tani, by bez wahania ignorować jego koszt. Ja zwykle patrzę wtedy tak: najpierw zabezpieczam płynność, potem część nadwyżki kieruję na redukcję długu, a resztę zostawiam na inwestycje, które mają pracować dłużej niż kilka lat. To podejście jest mniej efektowne niż „wszystko w jedną stronę”, ale za to dużo trudniej je zepsuć.

Jeśli chcesz mieć prosty filtr decyzyjny, przyjmij jedną zasadę: gdy koszt kredytu po wszystkich opłatach jest wyraźnie wyższy od realistycznego zysku netto z inwestycji, nadpłata wygrywa. Gdy jest odwrotnie i masz długi horyzont, większy sens ma inwestowanie. W pozostałych przypadkach najlepszy bywa kompromis, bo to on najczęściej wytrzymuje życie, a nie tylko arkusz kalkulacyjny.