Najważniejsze zasady, które warto zapamiętać

- Standardowo obowiązuje miesięczny okres wypowiedzenia, więc rachunek nie zamyka się od razu.

- Bank dopuszcza złożenie dyspozycji przez Millenet, kontakt telefoniczny albo w formie pisemnej, więc nie zawsze trzeba iść do oddziału.

- Przed końcem okresu wypowiedzenia trzeba spłacić limit, zadysponować środkami i wyłączyć płatności cykliczne.

- Zamknięcie ROR może pociągnąć za sobą powiązane konta oszczędnościowe, walutowe i dostęp do bankowości elektronicznej.

- Przy rachunkach wspólnych, kontach małoletnich i produktach kredytowych pojawiają się dodatkowe reguły.

Jak wygląda zamknięcie konta w Millennium w praktyce

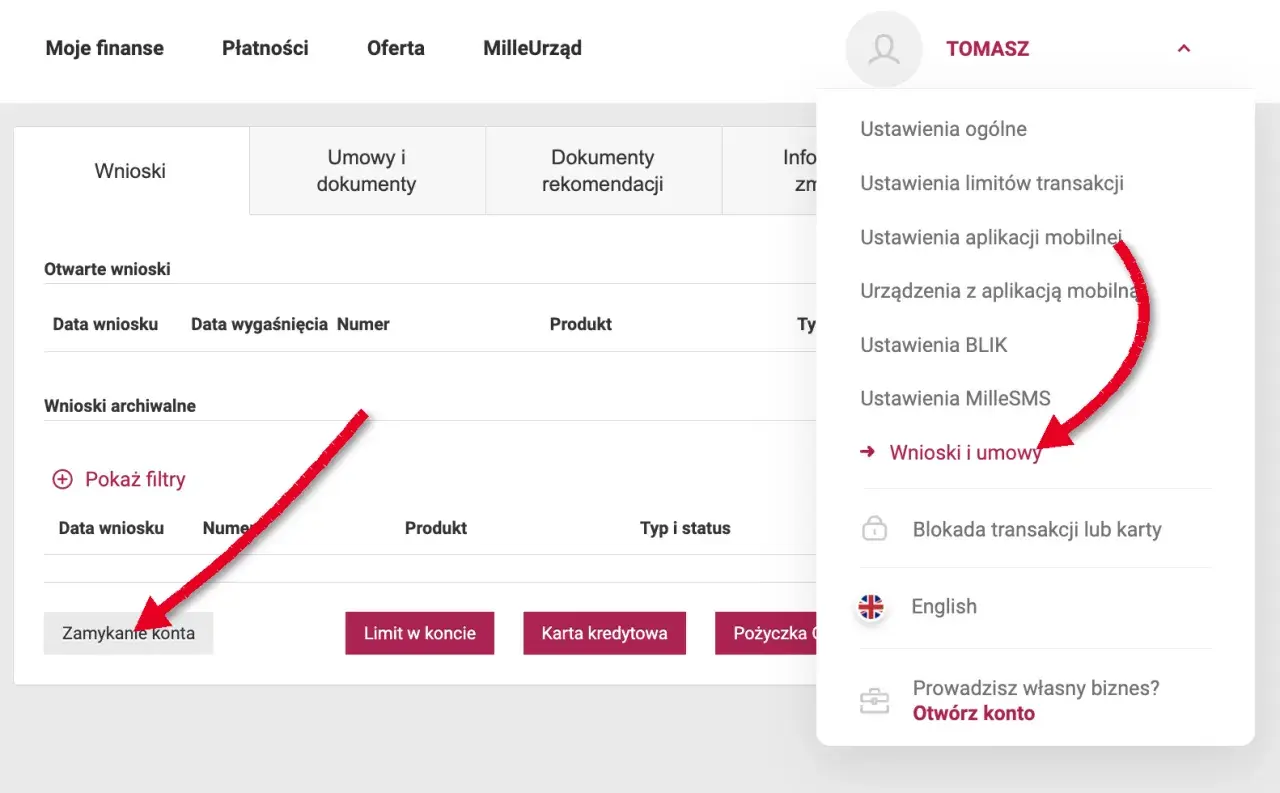

W regulaminie banku standardem jest wypowiedzenie umowy rachunku w formie pisemnej z miesięcznym okresem wypowiedzenia. W praktyce oznacza to, że rachunek nie znika natychmiast: po złożeniu dyspozycji zwykle działa jeszcze około miesiąca, a dopiero potem wygasa. Bank dopuszcza też złożenie wypowiedzenia przez kanały bankowości elektronicznej i telefonicznej, czyli przez Millenet oraz kontakt z konsultantem.

Ja patrzę na ten proces jak na krótki okres przejściowy. To czas na przeniesienie wpływów, uporządkowanie płatności i domknięcie wszystkich produktów, które są podpięte pod konto. Jeżeli ten etap zostanie zrobiony na szybko, po zamknięciu rachunku często wychodzą drobne problemy, które potem trzeba naprawiać osobno.

Najpierw warto więc wybrać najwygodniejszy kanał złożenia dyspozycji, bo od tego zależy, ile formalności załatwisz od ręki, a ile trzeba będzie dopiąć później.

Którą ścieżkę wybrać

Bank daje kilka dróg dojścia do tego samego celu, ale nie każda jest równie wygodna w każdej sytuacji. Gdy konto jest proste i nie masz na nim dodatkowych produktów, najszybszy bywa kanał zdalny. Jeśli rachunek jest wspólny, ma limit albo chcesz od razu omówić kilka spraw naraz, oddział nadal ma sens.

| Kanał | Kiedy ma sens | Co zyskujesz | Na co uważać |

|---|---|---|---|

| Millenet / aplikacja | Gdy korzystasz aktywnie z bankowości internetowej i chcesz zostawić ślad dyspozycji | Wygoda i brak wizyty w placówce | Trzeba być zalogowanym i dokładnie sprawdzić treść zgłoszenia |

| Infolinia | Gdy wolisz rozmowę z konsultantem i szybką weryfikację | Możesz od razu dopytać o szczegóły | Opłata za połączenie zgodna z taryfą operatora; bank podaje numery 801 331 331 i (+48) 22 598 40 40 |

| Placówka | Gdy sprawa jest bardziej złożona albo chcesz wszystko domknąć osobiście | Najłatwiej wyjaśnić nietypowe przypadki na miejscu | Trzeba zarezerwować czas na wizytę i mieć dokument tożsamości |

W banku Millennium kontakt telefoniczny dla klientów indywidualnych działa w dni robocze od 8:00 do 20:00, więc przy prostym rachunku da się to ogarnąć bez wycieczki do oddziału. Po wyborze kanału przechodzę zwykle do drugiego kroku, czyli przygotowania konta do samego wypowiedzenia.

Co przygotować przed złożeniem wypowiedzenia

Najwięcej błędów widzę nie w samej dyspozycji, tylko w pośpiechu przed jej złożeniem. Konto zamknięte formalnie, ale z aktywną kartą, limitem albo poleceniami zapłaty, potrafi potem generować niepotrzebny chaos. Dobrze jest więc przejść przez prostą listę kontrolną.

- Spłać limit w koncie i sprawdź, czy nie ma zaległości na innych powiązanych produktach.

- Przenieś wynagrodzenie, zlecenia stałe i polecenia zapłaty na nowe konto, zanim złożysz wypowiedzenie.

- Ustal, gdzie mają trafić pozostałe środki, jeśli nie chcesz wypłacać ich samodzielnie.

- Pobierz historię transakcji i wyciągi, jeśli chcesz mieć archiwum na własny użytek.

- Sprawdź subskrypcje i płatności cykliczne, bo to one najczęściej wracają po zamknięciu rachunku.

Jeśli nie wskażesz rachunku do przelewu albo nie wypłacisz pieniędzy przed końcem okresu wypowiedzenia, bank może przenieść saldo na wewnętrzny nieoprocentowany rachunek. Z tego powodu lepiej najpierw otworzyć konto zastępcze, a dopiero potem uruchamiać całą procedurę. To prosty ruch, ale oszczędza sporo nerwów, gdy zaczynasz porządkować kartę i inne dodatki.

Co dzieje się z kartą, limitem i innymi produktami powiązanymi

Przy zamykaniu rachunku nie patrzę tylko na sam ROR. Najczęściej „ciągną się” za nim karta, limit w koncie, czasem dodatkowe oszczędności, a czasem jeszcze produkt inwestycyjny. Właśnie tu pojawiają się nieporozumienia, bo część usług wygasa automatycznie, a część wymaga osobnej decyzji.

Limit w koncie

Wypowiedzenie rachunku osobistego jest równoznaczne z wypowiedzeniem limitu w koncie osobistym. To oznacza obowiązek spłaty całego zadłużenia. Jeżeli limit był aktywny, nie zakładałbym, że „sam się rozliczy” po zamknięciu rachunku. To trzeba dopilnować wcześniej.

Karty i rachunki dodatkowe

Zamknięcie ROR prowadzonego w złotych skutkuje także zamknięciem wszystkich rachunków oszczędnościowych i walutowych otwartych w ramach tego ROR oraz likwidacją dostępu do bankowości elektronicznej, chyba że strony ustalą inaczej. Karty debetowe należy zniszczyć w sposób uniemożliwiający dalsze użycie. Jeśli z kontem powiązana jest karta kredytowa albo pożyczka, sposób obsługi zadłużenia trzeba ustalić osobno.

Produkty inwestycyjne i maklerskie

Produkty ubezpieczeniowo-inwestycyjne, instrumenty finansowe i usługi maklerskie mogą pozostać aktywne, ale ich obsługa przez bank może się zmienić. To istotne zwłaszcza wtedy, gdy rachunek osobisty służył wyłącznie jako techniczne zaplecze do innych usług. Taki szczegół łatwo przeoczyć, a potem okazuje się, że dostęp do części operacji trzeba organizować innym kanałem.

W praktyce właśnie tutaj najczęściej widać różnicę między „zamknąłem konto” a „naprawdę uporządkowałem cały pakiet usług”. To prowadzi do pytania, kiedy sam bank może uruchomić własną procedurę albo wymagać dodatkowych zgód.

Kiedy bank zamknie rachunek sam albo poprosi o dodatkowe zgody

Nie każdy rachunek wygasa wyłącznie z inicjatywy klienta. Bank ma też własne przesłanki do wypowiedzenia umowy albo do uznania, że konto przestało spełniać warunki prowadzenia. Dla czytelnika ważne jest to, że niektóre z tych sytuacji uruchamiają zwykły okres wypowiedzenia, a inne pozwalają bankowi działać szybciej.

Rachunki wspólne i osoby małoletnie

Posiadacz rachunku wspólnego może wypowiedzieć umowę rachunku wspólnego wraz z produktami powiązanymi ze skutkiem także dla pozostałych współposiadaczy, o ile umowy tych produktów nie stanowią inaczej. W przypadku małoletnich albo osób ubezwłasnowolnionych wypowiedzenie składa przedstawiciel ustawowy. Jeśli saldo przekracza określony w regulaminie limit, może być potrzebna zgoda sądu opiekuńczego. To nie są drobiazgi formalne, tylko realne warunki, które potrafią zablokować całą operację.

Przeczytaj również: Lokata bankowa - jak wybrać, by zyskać? Uniknij błędów!

Brak aktywności i przesłanki po stronie banku

Bank może wypowiedzieć umowę m.in. wtedy, gdy nie pojawiła się pierwsza wpłata w ciągu 30 dni od otwarcia rachunku, przez 12 miesięcy nie ma wpływów, konto jest używane niezgodnie z przeznaczeniem, pojawia się zadłużenie przeterminowane, nie zaktualizujesz danych w terminie 14 dni albo bank nie może zastosować środków bezpieczeństwa finansowego. W poważniejszych przypadkach umowa może zostać rozwiązana bez zachowania okresu wypowiedzenia.

Jest też mechanizm automatycznego wygaszenia rachunku, jeśli przez najkrótszy przewidziany prawem okres nie było żadnych obrotów poza odsetkami i opłatami, a saldo nie przekracza 10 zł. Ja traktuję to jako porządek administracyjny banku, a nie wygodny sposób na pozbycie się konta. Jeśli rachunek jest nadal potrzebny, lepiej zapanować nad nim samodzielnie. Gdy już go zamykasz, ostatni krok to sprawdzenie, czy po Twojej stronie nic nie zostało otwarte.

Po zamknięciu konta sprawdź jeszcze te trzy rzeczy

Przy zamknięciu konta millennium najwięcej kłopotów powoduje nie sam bank, tylko pojedyncze szczegóły, które zostają w tle: stara subskrypcja, zapomniany przelew cykliczny albo karta podpięta do aplikacji zakupowej. Właśnie dlatego po uzyskaniu potwierdzenia zamknięcia robię jeszcze krótki przegląd końcowy.

- Zachowaj potwierdzenie wypowiedzenia i datę, od której rachunek faktycznie przestaje działać.

- Sprawdź ostatni przelew salda, żeby upewnić się, że środki trafiły tam, gdzie miały trafić.

- Usuń stare konto z płatności cyklicznych i portfeli cyfrowych, żeby nie wracało przy kolejnej transakcji.

Jeśli zamykasz konto po to, by uprościć finanse i obniżyć koszty, działaj w kolejności: najpierw nowe konto, potem przeniesienie wpływów, na końcu wypowiedzenie starego rachunku. Taki układ jest zwykle najbezpieczniejszy i najmniej męczący, bo nie zostawia po drodze żadnych niedomkniętych płatności ani niepotrzebnych formalnych powrotów do tematu.