Najkrótsza odpowiedź brzmi, że liczy się nie sama rata, lecz bezpieczeństwo całego budżetu

- Kredyt ma sens, gdy masz stabilny dochód, poduszkę finansową i plan zostania w mieszkaniu na lata.

- Wkład własny 20% zwykle daje znacznie lepszy punkt startu niż 10%, bo obniża ratę i całkowite odsetki.

- Rata to nie wszystko - do rachunku trzeba doliczyć PCC, notariusza, utrzymanie lokalu i ewentualne dodatkowe produkty bankowe.

- Stałe oprocentowanie daje spokój, a zmienne może być tańsze lub droższe w zależności od rynku i Twojej odporności na ryzyko.

- Przy krótkim horyzoncie czasowym wynajem często jest bezpieczniejszy niż szybki zakup na kredyt.

Kiedy taki kredyt ma sens, a kiedy lepiej odpuścić

Ja patrzę na hipotekę nie jak na decyzję typu „czy stać mnie na ratę”, tylko „czy ta rata nie odbierze mi elastyczności”. Kredyt ma sens wtedy, gdy kupujesz lokal na dłużej, masz stabilne dochody i zostawiasz sobie finansowy oddech po wpłacie wkładu własnego. Traci sens, gdy bierzesz go na granicy możliwości albo liczysz, że wszystko uratuje przyszły wzrost pensji.- Hipoteka jest rozsądna, jeśli planujesz mieszkać w tym miejscu co najmniej 7-10 lat.

- Hipoteka jest rozsądna, jeśli po spłacie raty nadal zostaje Ci przestrzeń na oszczędzanie i nie żyjesz od wypłaty do wypłaty.

- Hipoteka jest rozsądna, jeśli masz stabilne zatrudnienie albo przewidywalne wpływy z działalności i nie bazujesz na jednym źródle dochodu.

- Lepiej poczekać, gdy nie masz jeszcze poduszki finansowej na 3-6 miesięcy wydatków.

- Lepiej poczekać, gdy wiesz, że za 2-4 lata możesz zmienić miasto, pracę albo model życia.

- Lepiej poczekać, gdy musiałbyś wziąć kredyt praktycznie na maksymalną zdolność, bez miejsca na nieprzewidziane koszty.

W praktyce to właśnie horyzont czasu i płynność decydują, czy mieszkanie kupione na kredyt będzie wsparciem, czy finansową kulą u nogi. Kiedy to już wiesz, trzeba przejść do bardziej przyziemnego pytania: ile taki zakup naprawdę kosztuje.

Z czego składa się prawdziwy koszt mieszkania na kredyt

Najczęstszy błąd polega na tym, że porównuje się tylko ratę z czynszem za wynajem. To za mało. Rata jest ważna, ale w całym rachunku liczą się też koszty wejścia, koszty miesięczne i koszty, o których łatwo zapomnieć w dniu podpisywania umowy.

| Składnik | Przykład przy mieszkaniu za 600 tys. zł | Dlaczego to ma znaczenie |

|---|---|---|

| Wkład własny | 60-120 tys. zł | Im wyższy wkład, tym mniejszy kredyt, niższa rata i niższy koszt odsetek. |

| PCC na rynku wtórnym | 12 tys. zł | To 2% ceny zakupu; przy rynku pierwotnym ten koszt zwykle nie występuje. |

| Notariusz, sąd, wycena | Zwykle kilka tysięcy złotych | To jednorazowe koszty wejścia, które trzeba mieć gotówką. |

| Prowizja i produkty banku | 0-2% kwoty kredytu | Warto patrzeć na RRSO, czyli roczną rzeczywistą stopę oprocentowania, a nie tylko na samą marżę. |

| Miesięczne utrzymanie | Około 500-1200 zł i więcej | Dochodzi czynsz administracyjny, media, fundusz remontowy i drobne naprawy. |

| Odsetki w całym okresie | Przy 480 tys. zł na 25 lat i 6,5% około 492 tys. zł | To największa część realnego kosztu kredytu, często większa niż sama pożyczona kwota. |

Na rynku wtórnym sam PCC potrafi boleśnie podnieść próg wejścia. Na rynku pierwotnym ten koszt zwykle odpada, ale nadal zostają opłaty bankowe, notarialne i potem codzienne utrzymanie lokalu. Dlatego przy analizie opłacalności patrzę na całość koszyka, a nie na samą ratę wpisaną w kalkulator.

Jeśli kupujesz mieszkanie za 600 tys. zł i finansujesz 80% kredytem, od razu wchodzisz w zobowiązanie na 480 tys. zł. Przy takim poziomie zadłużenia każda różnica w oprocentowaniu i wkładzie własnym zaczyna mieć znaczenie większe, niż wiele osób zakłada na starcie. I właśnie to prowadzi do kolejnego pytania: jak sprawdzić, czy budżet naprawdę to uniesie.

Jak ocenić, czy rata nie przeciąży budżetu

Ja zwykle przyjmuję prosty test: sama rata nie powinna zjadać więcej niż 30-35% dochodu netto gospodarstwa domowego, a cały koszt mieszkania łącznie z czynszem, mediami i odkładaniem na naprawy najlepiej trzymać w granicach 40-45%. To nie jest sztywna reguła bankowa, tylko praktyczny próg bezpieczeństwa.

| Dochód netto gospodarstwa | Bezpieczny pułap łącznych kosztów mieszkania | Co to oznacza w praktyce |

|---|---|---|

| 8 tys. zł | Około 3,2-3,6 tys. zł | Przy większym obciążeniu zostaje bardzo mało miejsca na oszczędności i nieprzewidziane wydatki. |

| 12 tys. zł | Około 4,8-5,4 tys. zł | To już bardziej komfortowy poziom, ale nadal trzeba uważać na inne raty i koszty życia. |

| 15 tys. zł | Około 6,0-6,75 tys. zł | W takim budżecie kredyt jest zwykle łatwiejszy do udźwignięcia, o ile nie ma wysokich zobowiązań pobocznych. |

Banki patrzą na wskaźnik DTI, czyli relację wszystkich rat do dochodu. Ja patrzę jeszcze ostrzej: po opłaceniu mieszkania musi zostać miejsce na życie, oszczędności i zwykłe niespodzianki. Sam fakt, że kredyt przechodzi w banku, nie znaczy jeszcze, że będzie wygodny dla domowego budżetu.

Tu widać też, jak mocno działa wkład własny. Na mieszkaniu za 600 tys. zł różnica między 10% a 20% wkładu własnego oznacza około 60 tys. zł mniej kredytu, mniej więcej 405 zł niższą ratę miesięcznie i ponad 61 tys. zł mniej odsetek przy tym samym oprocentowaniu i okresie spłaty. Przy 30% wkładu rata spada jeszcze bardziej, więc jeśli masz wybór między szybkim wejściem a spokojniejszym startem, to zwykle większy wkład daje lepszy wynik finansowy.

Kiedy budżet się spina, kolejne pytanie brzmi już nie „czy dostać kredyt”, tylko „jakiego rodzaju kredytu szukać, żeby ryzyko było do przyjęcia”.

Stałe czy zmienne oprocentowanie w 2026

Według NBP stopa referencyjna wynosi obecnie 3,75%, więc koszt pieniądza nadal realnie wpływa na nowe umowy i refinansowanie. To ważne, bo w kredycie hipotecznym nawet niewielki ruch stóp potrafi przełożyć się na setki złotych różnicy w racie.

| Cecha | Stałe oprocentowanie | Zmienne oprocentowanie |

|---|---|---|

| Przewidywalność | Wysoka przez okres obowiązywania stałej stopy, często 5 lat | Niższa, bo rata może zmieniać się wraz z rynkiem |

| Reakcja na decyzje stóp procentowych | Brak reakcji w trakcie okresu stałego | Bezpośrednia lub pośrednia, zależnie od konstrukcji umowy |

| Dla kogo | Dla osób, które wolą spokój i mają napięty budżet | Dla osób z większym buforem, które akceptują ryzyko zmian |

| Główna wada | Zwykle startuje trochę wyżej niż oferta zmienna | Rata może wzrosnąć w mniej wygodnym momencie |

Na poziomie liczb różnica jest bardzo odczuwalna. Przy kredycie 480 tys. zł na 25 lat rata przy 6,5% to około 3241 zł miesięcznie, a przy 7,5% rośnie do około 3547 zł. To ponad 300 zł różnicy co miesiąc, czyli kwota, którą naprawdę czuć w domowym budżecie. Dlatego nie patrzę wyłącznie na samą marżę, ale też na to, czy umowę da się bez stresu przeżyć w gorszym scenariuszu.

Jeśli ktoś ma mały bufor i potrzebuje przewidywalności, ja zwykle częściej skłaniam się do stałej stopy. Jeśli z kolei domowy budżet jest mocny, a nadpłaty są częścią planu, zmienna stopa bywa bardziej elastyczna, ale wymaga większej odporności na ryzyko. Z tego miejsca naturalnie przechodzimy do porównania, które wielu osobom pomaga najbardziej: zakup na kredyt czy jednak wynajem.

Wynajem czy zakup na kredyt przy polskich realiach

To porównanie ma sens tylko wtedy, gdy patrzysz na ten sam horyzont czasu. Jeśli planujesz zostać w jednym miejscu długo, zakup zaczyna pracować na Twoją korzyść. Jeśli chcesz dużej elastyczności albo za kilka lat możesz się przeprowadzić, wynajem często wypada rozsądniej.

| Kryterium | Zakup na kredyt | Wynajem |

|---|---|---|

| Horyzont 2-4 lata | Zwykle słabszy finansowo przez wysokie koszty wejścia i ryzyko sprzedaży | Najczęściej bezpieczniejszy, bo nie zamrażasz dużego kapitału |

| Horyzont 7-10 lat | Ma szansę się obronić, bo rozkładasz koszty w czasie i budujesz kapitał | Daje swobodę, ale nie buduje własności |

| Elastyczność | Niższa, bo sprzedaż mieszkania to czas, formalności i koszty | Wyższa, łatwiej zmienić miasto, dzielnicę albo metraż |

| Budowanie majątku | Tak, ale głównie po kilku latach spłaty | Nie, chyba że równolegle inwestujesz nadwyżki |

W praktyce najważniejszy jest jeden detal: w pierwszych latach kredytu największą część raty stanowią odsetki, a nie spłata kapitału. To dlatego szybka sprzedaż mieszkania po 2-3 latach rzadko wygląda tak dobrze, jak podpowiada emocja związana z własnym lokalem. Do tego dochodzą koszty zakupu, ewentualny pośrednik i czas potrzebny na znalezienie kupca.

Jeśli widzę sytuację, w której ktoś chce kupić mieszkanie tylko dlatego, że rata „wygląda podobnie” do czynszu, jestem ostrożny. Sama zbliżona miesięczna kwota nie przesądza jeszcze o opłacalności, bo przy zakupie płacisz także za wejście, utrzymanie i ryzyko mniej płynnego wyjścia z inwestycji. Właśnie dlatego tak ważne jest unikanie kilku typowych błędów.

Najczęstsze błędy, które zaniżają albo zawyżają opłacalność

W praktyce problemem rzadko jest sam kredyt. Problemem jest sposób, w jaki ludzie go liczą. Najwięcej strat biorą się z założeń, które brzmią rozsądnie na papierze, ale nie wytrzymują zderzenia z codziennością.

- Liczenie tylko raty - bez czynszu administracyjnego, mediów, ubezpieczenia i napraw mieszkanie wydaje się tańsze, niż jest w rzeczywistości.

- Branie maksymalnej zdolności - to, że bank akceptuje wyższą kwotę, nie oznacza jeszcze, że będzie Ci z nią wygodnie przez kolejne lata.

- Ignorowanie końca okresu stałej stopy - po kilku latach warunki mogą się zmienić i trzeba od nowa przeliczyć budżet.

- Patrzenie wyłącznie na prowizję - niska opłata startowa nie zawsze oznacza niższy koszt całkowity.

- Brak planu nadpłat - bez niego płacisz bankowi więcej odsetek, niż to konieczne.

- Opieranie decyzji na nadziei - „jakoś będzie” to zły punkt startu przy zobowiązaniu na kilkadziesiąt lat.

Przeczytaj również: Pomoc w kupnie mieszkania - Programy i błędy, których uniknąć

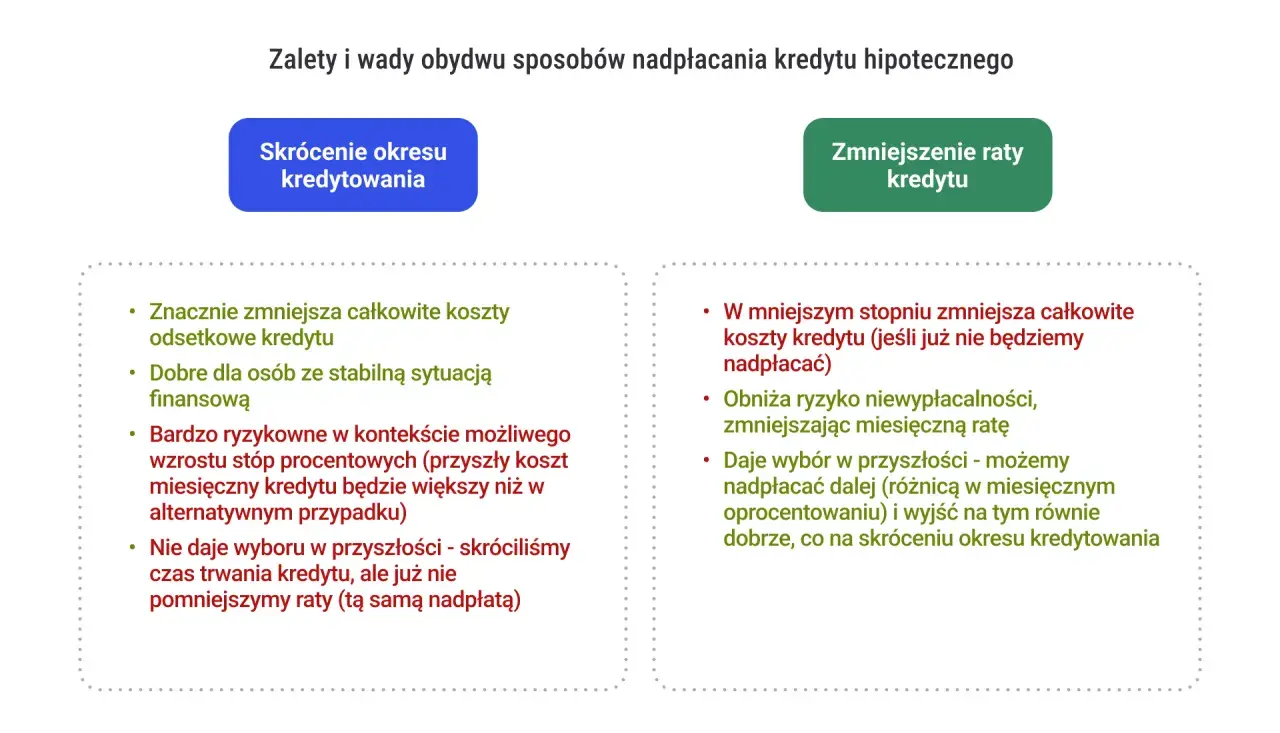

Nadpłata robi większą różnicę, niż sugeruje rata na start

Przy kredycie 480 tys. zł na 25 lat i oprocentowaniu 6,5% rata wynosi około 3241 zł. Jeśli od początku dodasz do niej 300 zł nadpłaty miesięcznie, całkowite odsetki spadają o ponad 100 tys. zł, a spłata kończy się mniej więcej 4,5 roku wcześniej. To bardzo dobry przykład tego, że mała, regularna nadpłata bywa ważniejsza niż drobna oszczędność na starcie umowy.

Warto też sprawdzić warunki wcześniejszej spłaty, bo niektóre banki przez pewien czas mogą pobierać dodatkowe opłaty albo stosować mniej wygodne zasady rozliczania nadpłat. Jeśli nadpłata jest realnym elementem planu, ten szczegół może zmienić opłacalność całej oferty. Po tych wszystkich wyliczeniach zostają już właściwie trzy liczby, które ja sprawdzam zawsze przed decyzją.

Trzy liczby, które przesądzają o sensie kredytu

- Kwota, która zostaje po wszystkich kosztach mieszkaniowych - jeśli po racie, czynszu i mediach nadal możesz odkładać pieniądze, decyzja wygląda zdrowiej.

- Liczba lat, przez które naprawdę chcesz tam mieszkać - im dłużej, tym lepiej rozkładają się koszty wejścia i ryzyko transakcyjne.

- Bufor po wpłacie wkładu własnego - jeśli po zakupie zostajesz prawie bez oszczędności, kredyt robi się zbyt ciasny.

Ja podjąłbym taką decyzję dopiero wtedy, gdy rachunek działa także bez optymistycznych założeń o rynku, stawkach i przyszłych dochodach. Jeśli po wszystkim zostaje spokój finansowy, długi horyzont i sensowny bufor, kredyt hipoteczny może być dobrym narzędziem. Jeśli nie, lepiej jeszcze poczekać, zwiększyć wkład własny albo szukać tańszej nieruchomości.