Najważniejsze informacje na start

- W praktyce najczęściej wybiera się kredyt na zakup mieszkania lub domu, kredyt budowlano-hipoteczny, pożyczkę hipoteczną albo refinansowanie.

- Drugi ważny podział dotyczy oprocentowania: stałego, zmiennego i okresowo stałego.

- Przy oprocentowaniu okresowo stałym stopa jest zamrożona na określony czas, a według KNF ten okres wynosi co najmniej 5 lat.

- Standardem pozostaje wkład własny na poziomie około 20% wartości nieruchomości, choć część banków dopuszcza niższy udział przy dodatkowym zabezpieczeniu.

- Najtańsza rata nie zawsze oznacza najlepszą ofertę. Patrz także na koszt całkowity, elastyczność nadpłaty i odporność budżetu na wzrost raty.

Jak banki naprawdę porządkują finansowanie nieruchomości

Ja zawsze zaczynam od prostego rozdzielenia: co finansujesz i jak bank liczy ratę. Nazwa produktu bywa drugorzędna, bo w praktyce liczy się cel umowy, zabezpieczenie oraz to, czy spłata ma być przewidywalna, czy bardziej elastyczna.

| Oś porównania | Najczęstsze warianty | Co to oznacza w praktyce |

|---|---|---|

| Cel finansowania | Zakup mieszkania, zakup domu, budowa, refinansowanie, dowolny cel pod zastaw | Bank dobiera dokumenty, harmonogram wypłat i poziom ryzyka do tego, co faktycznie chcesz zrobić |

| Sposób oprocentowania | Stałe, zmienne, okresowo stałe | To ten element najmocniej wpływa na wysokość raty i jej przyszłe zmiany |

| Zabezpieczenie | Hipoteka na kupowanej nieruchomości, na już posiadanej nieruchomości, czasem dodatkowe zabezpieczenie | Od tego zależy dostępna kwota i to, jak bank oceni ryzyko całej transakcji |

Warto patrzeć na to jak na zestaw decyzji, a nie jedną etykietę. Jeśli kupujesz lokal dla siebie, potrzebujesz czegoś innego niż osoba, która już ma mieszkanie i chce uwolnić gotówkę na remont, firmę albo konsolidację długów. To prowadzi nas do najczęstszego wariantu, czyli finansowania samego zakupu.

Kredyt na zakup mieszkania lub domu to wciąż najczęstszy wybór

To właśnie ten produkt większość osób ma na myśli, gdy mówi o hipotece. Bank finansuje zakup nieruchomości, a zabezpieczeniem jest hipoteka ustanowiona na kupowanym mieszkaniu lub domu. W praktyce taki kredyt sprawdza się zarówno przy rynku pierwotnym, jak i wtórnym, ale szczegóły procedury potrafią się wyraźnie różnić.

Rynek pierwotny i wtórny

Przy mieszkaniu od dewelopera częściej pojawiają się transze, czyli wypłata pieniędzy w częściach zależnych od etapu inwestycji. Przy rynku wtórnym proces bywa prostszy, bo nieruchomość istnieje już fizycznie i łatwiej ją wycenić. Z kolei przy zakupie domu bank zwykle dokładniej sprawdza stan prawny działki, budynku i całej inwestycji.

Zakup z wykończeniem

Niektóre banki pozwalają sfinansować także wykończenie lokalu, ale nie traktowałbym tego jako dodatku „z automatu”. Często trzeba przedstawić kosztorys, a część wydatków i tak pokrywa się z własnej kieszeni. To ważne, bo niedoszacowanie wykończenia jest jednym z najczęstszych błędów przy planowaniu budżetu na własne mieszkanie.

Jeśli kupujesz pierwszą nieruchomość, ten wariant jest zwykle najrozsądniejszy kosztowo. Gdy jednak zamiast gotowego lokalu stawiasz dom od zera, logika finansowania zmienia się dość mocno.

Kredyt budowlano-hipoteczny działa inaczej niż gotowa hipoteka

Budowa domu to osobny świat. Tu nie dostajesz wszystkiego od razu, tylko zwykle w transzach powiązanych z postępem prac. Dla banku to większe ryzyko organizacyjne, a dla ciebie większa potrzeba kontroli budżetu, bo kosztorys bardzo rzadko kończy się dokładnie tam, gdzie zakładał to plan na papierze.

Wypłata w transzach

Transze są wypłacane po spełnieniu warunków z umowy, na przykład po zakończeniu konkretnego etapu budowy albo po przedstawieniu dokumentów potwierdzających postęp prac. To rozwiązanie ma sens, bo bank nie finansuje pustego ryzyka, ale dla kredytobiorcy oznacza to konieczność dobrej organizacji i pilnowania terminów.

Przeczytaj również: Kredyt hipoteczny dla firmy - Jak dostać i co liczy bank?

Bufer bezpieczeństwa ma znaczenie

Ja przy budowie zawsze zakładam margines na opóźnienia i wzrost kosztów materiałów albo robocizny. Jeśli go nie masz, łatwo utknąć między kolejną transzą a rachunkami do zapłaty. W praktyce to właśnie budżet, a nie sama zdolność kredytowa, najczęściej decyduje o komforcie całego procesu.Skoro już widać, że cel kredytu mocno wpływa na konstrukcję umowy, czas przejść do drugiej osi wyboru, czyli oprocentowania.

Oprocentowanie stałe, zmienne i okresowo stałe zmienia wszystko

Ten podział ma dla domowego budżetu ogromne znaczenie. Oprocentowanie to nie jest detal techniczny, tylko mechanizm, który decyduje, czy rata będzie spokojna i przewidywalna, czy będzie reagować na ruchy rynku. RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, pokazuje pełniejszy koszt kredytu niż sama wysokość raty, bo uwzględnia także część opłat i prowizji.

| Rodzaj oprocentowania | Jak działa | Plusy | Minusy | Kiedy ma sens |

|---|---|---|---|---|

| Stałe | Rata nie zmienia się przez ustalony okres | Najlepsza przewidywalność, łatwiejsze planowanie budżetu | Jeśli stopy spadną, nie korzystasz od razu z niższych rat | Gdy chcesz spokoju i masz napięty budżet |

| Okresowo stałe | Rata jest stała przez określony czas, a potem warunki są aktualizowane | Łączy przewidywalność z szansą na zmianę warunków po kilku latach | Po zakończeniu okresu stałego sytuacja może się zmienić | Gdy chcesz zabezpieczyć się na kilka lat, ale nie blokować się na cały okres kredytu |

| Zmienne | Rata rośnie lub spada wraz ze zmianą wskaźnika referencyjnego i marży banku | Może być korzystniejsze, gdy rynek idzie w stronę obniżek | Większa niepewność i ryzyko wzrostu raty | Gdy masz bufor finansowy i akceptujesz wahania |

Według KNF w kredycie z okresowo stałą stopą procentową taki okres musi trwać co najmniej 5 lat. To ważne, bo daje realną stabilizację na start, a jednocześnie nie zamyka cię w jednej formule na całą długość umowy. W 2026 roku to właśnie ten wariant bywa najczęściej wybierany przez osoby, które chcą po prostu przewidywalnej raty przez kilka pierwszych lat.

Gdy porównuję oferty, nie patrzę wyłącznie na reklamowaną ratę. Sprawdzam też, czy bank pozwala na wygodną nadpłatę, jak wygląda zmiana oprocentowania po okresie stałym i czy oferta nie jest „tanio” skrojona tylko na pierwszy etap. To prowadzi do produktów, które nie służą bezpośrednio zakupowi, ale często są mylone z hipoteką.

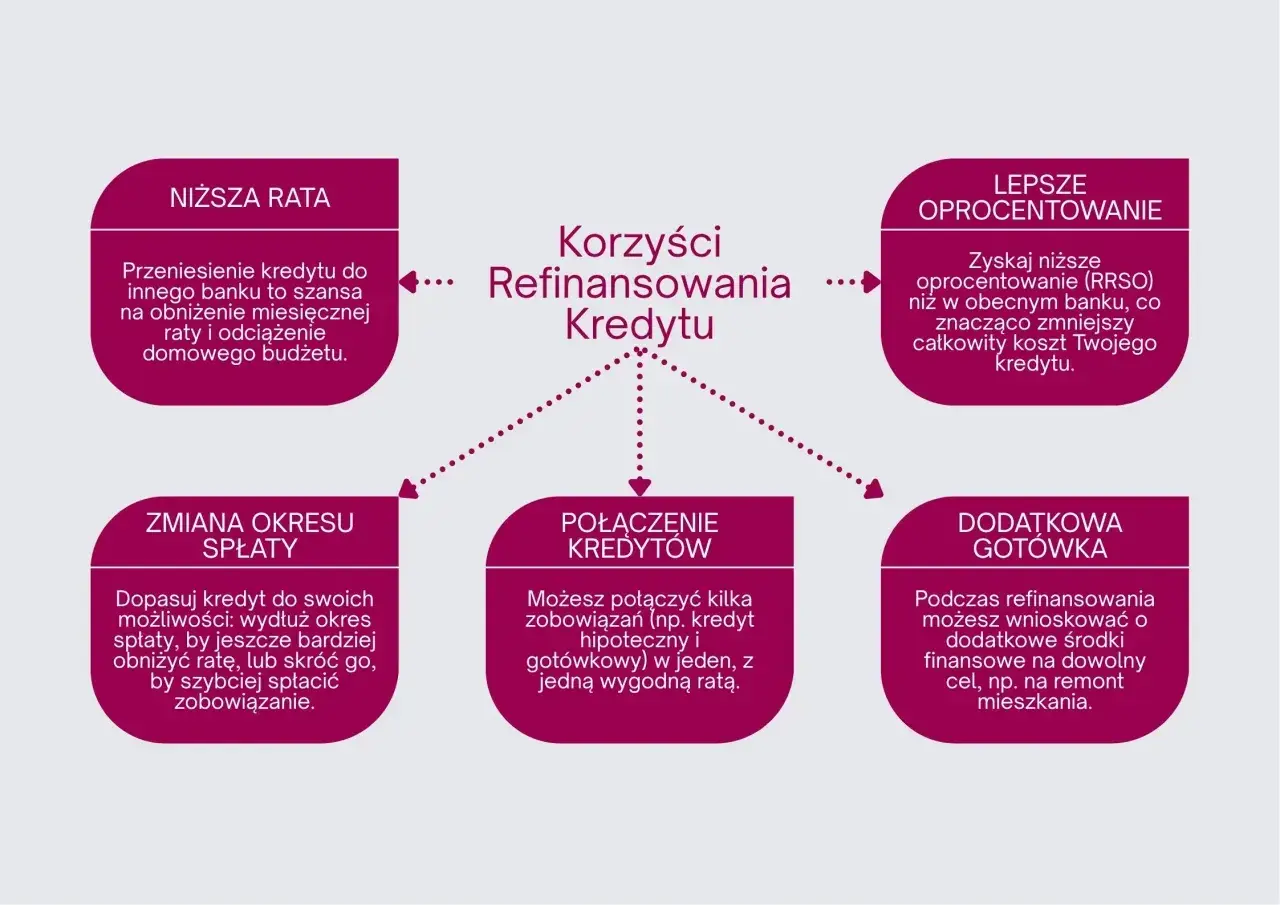

Pożyczka hipoteczna, refinansowanie i konsolidacja służą innym celom

Te rozwiązania wrzuca się czasem do jednego worka z hipoteką, ale one rozwiązują inny problem. Ja widzę tu trzy osobne przypadki: pożyczkę zabezpieczoną nieruchomością, przeniesienie istniejącego kredytu do innego banku oraz połączenie kilku zobowiązań w jedno.

- Pożyczka hipoteczna daje środki na dowolny cel, ale bank zabezpiecza ją na twojej nieruchomości. Zwykle jest droższa niż kredyt mieszkaniowy i częściej przydaje się osobie, która już ma mieszkanie lub dom.

- Refinansowanie polega na przeniesieniu starego kredytu do innego banku, jeśli nowa oferta daje niższą marżę, lepszą ratę albo korzystniejsze warunki nadpłaty.

- Konsolidacja hipoteczna łączy kilka długów w jeden kredyt zabezpieczony nieruchomością. Miesięczna rata może spaść, ale całkowity koszt i czas spłaty często rosną.

Kiedy wiemy już, jakie są podstawowe warianty, trzeba jeszcze odpowiedzieć na pytanie, jak kupić nieruchomość, jeśli problemem nie jest rata, tylko wkład własny.

Jak kupić nieruchomość z mniejszym wkładem własnym

Największą barierą przy zakupie mieszkania bywa nie zdolność kredytowa, ale oszczędności na start. Standardowo banki oczekują wkładu własnego na poziomie około 20% wartości nieruchomości, co oznacza wskaźnik LTV, czyli stosunek kwoty kredytu do wartości nieruchomości, na poziomie około 80%. W części ofert możliwe jest zejście niżej, ale zwykle wymaga to dodatkowego zabezpieczenia albo droższego ubezpieczenia.

| Rozwiązanie | Co daje | Na co uważać |

|---|---|---|

| Standardowy kredyt z wkładem własnym | Najprostsza i najczęściej najtańsza konstrukcja | Trzeba mieć realne oszczędności, a nie liczyć wyłącznie na wyliczenie zdolności |

| Kredyt z niższym wkładem | Pozwala wejść do zakupu szybciej | Zwykle oznacza wyższą cenę finansowania albo dodatkowe ubezpieczenie |

| Rodzinny kredyt mieszkaniowy | Może zastąpić brakujący wkład własny | Program ma limity cenowe, warunki uczestnictwa i działa tylko w wybranych bankach |

Jak podaje BGK, rodzinny kredyt mieszkaniowy może sfinansować do 100% ceny zakupu mieszkania albo kosztów budowy domu, a minimalny okres spłaty wynosi 15 lat. Dodatkowo gwarancja wkładu własnego jest odpłatna: prowizja wynosi 1% kwoty gwarancji, maksymalnie 1000 zł. To nie jest darmowy skrót do zakupu, ale dla części rodzin bywa praktycznym sposobem na wejście na rynek wcześniej.

Warto jednak pamiętać o jednym: nawet jeśli program zastępuje wkład własny, bank i tak oceni twoją zdolność kredytową, a nieruchomość musi mieścić się w aktualnych limitach cenowych dla danej lokalizacji. To dobra opcja dla osób z regularnymi dochodami, ale bez wystarczających oszczędności. Ostatni krok to już wybór konkretnego wariantu bez przepłacenia.

Jak wybrać wariant, który nie rozwali domowego budżetu

Ja przy wyborze kredytu patrzę na trzy rzeczy: ryzyko raty, koszt całkowity i elastyczność umowy. To zwykle daje lepszy obraz niż sama reklama banku albo pierwsza rata pokazana w kalkulatorze.

- Policz ratę przy gorszym scenariuszu - jeśli wybierasz zmienne oprocentowanie, sprawdź, czy budżet wytrzyma wyższą ratę bez nerwowego cięcia wszystkich wydatków.

- Porównaj koszt całkowity, nie tylko marżę - niska marża nie zawsze wygrywa, jeśli bank dorzuca drogie ubezpieczenia, prowizję albo wysokie koszty dodatkowe.

- Sprawdź zasady nadpłaty - dobrze, jeśli możesz skracać kredyt bez zbędnych opłat. To realnie obniża odsetki w długim okresie.

- Zostaw rezerwę po wkładzie własnym - nie warto wyczyścić oszczędności do zera, bo po zakupie zawsze pojawiają się koszty przeprowadzki, notariusza, wyposażenia albo drobnych napraw.

- Dopasuj okres spłaty do życia, nie do ambicji - dłuższy okres obniża ratę, ale podnosi koszt całkowity. Krótszy bywa rozsądny tylko wtedy, gdy budżet naprawdę to uniesie.

W praktyce największy błąd widzę wtedy, gdy ktoś wybiera kredyt po samym oprocentowaniu nominalnym. To za mało. Liczy się też konstrukcja umowy, możliwość wcześniejszej spłaty, elastyczność przy zmianie sytuacji życiowej i to, czy po podpisaniu umowy dalej zostaje ci finansowy oddech. Jeśli te elementy są poukładane, kredyt hipoteczny przestaje być pułapką, a staje się po prostu narzędziem do sfinansowania nieruchomości.

Co sprawdzić przed podpisaniem umowy, żeby nie żałować wyboru

Przed rozmową z bankiem przygotowuję sobie prostą listę: dochody, stałe wydatki, historię zatrudnienia, dokumenty nieruchomości i realistyczny budżet na start. Dzięki temu szybciej widzę, czy dana oferta naprawdę pasuje do mojego życia, czy tylko dobrze wygląda na papierze.

- Sprawdź, czy rata nadal będzie do udźwignięcia po wzroście kosztów życia.

- Porównaj nie tylko oprocentowanie, ale też prowizję, ubezpieczenia i warunki wcześniejszej spłaty.

- Zweryfikuj, czy nieruchomość spełnia warunki banku i czy wycena nie będzie niższa niż cena zakupu.

- Jeśli kupujesz na rynku pierwotnym lub budujesz dom, upewnij się, że rozumiesz harmonogram wypłat i wymagane dokumenty.

- Nie zakładaj, że bank zgodzi się na wszystko, co zaplanowałeś. Lepiej poprawić założenia przed podpisaniem niż ratować budżet po fakcie.

Jeśli mam zostawić jedną praktyczną myśl, to tę: dobry kredyt hipoteczny nie jest ten z najniższą reklamowaną ratą, tylko ten, którego zasady rozumiesz i którego spłata nie rozstraja całego domowego budżetu. Gdy porównujesz oferty, zaczynaj od bezpieczeństwa, potem patrz na koszt, a dopiero na końcu na marketing banku.