Rekomendacja S porządkuje rynek hipotek: mówi bankom, jak mają oceniać ryzyko, jakie warianty oprocentowania powinny mieć w ofercie i jakie informacje przekazać klientowi przed podpisaniem umowy. W praktyce knf rekomendacja s przekłada się na to, czy kredyt na mieszkanie będzie miał ratę stałą, okresowo stałą czy zmienną, ile własnych środków trzeba wnieść i jak bank policzy zdolność kredytową. To ważne, bo przy hipotece nie chodzi wyłącznie o samą miesięczną ratę, ale o to, czy budżet domowy wytrzyma także gorszy scenariusz.

Najważniejsze skutki dla kredytu na mieszkanie

- Bank musi mieć w ofercie kredyty ze stałą lub okresowo stałą stopą dla nieruchomości mieszkalnych dla klientów detalicznych.

- Zdolność kredytowa jest liczona ostrożniej, z buforem na wzrost stóp, spadek dochodów i długi okres spłaty.

- Standardowy poziom LTV dla mieszkania to 80%, a 90% bywa możliwe tylko przy dodatkowym zabezpieczeniu części ponad 80%.

- Przy długim kredycie bank może w ocenie przyjąć maksymalnie 25 lat, nawet jeśli umowa ma być dłuższa.

- W umowie i materiałach bank ma jasno pokazać koszty wcześniejszej spłaty, sposób ustalania oprocentowania i ryzyka produktu.

Czym jest Rekomendacja S i dlaczego ma znaczenie przy hipotece

Rekomendacja S to zestaw dobrych praktyk wydanych przez Komisję Nadzoru Finansowego dla kredytów zabezpieczonych hipotecznie. Nie jest to reklama produktu ani zwykła sugestia sprzedażowa, tylko regulacyjny punkt odniesienia, według którego bank ma budować politykę ryzyka, ofertę i procedury obsługi klienta.

Jak podaje KNF, po nowelizacji z 2023 r. banki miały dostosować działalność do zmian najpóźniej do 1 lipca 2024 r. Dla klienta oznacza to, że zasady opisane w rekomendacji nie są teorią z dokumentu nadzorczego, ale realnie wpływają na to, jak bank zbiera dane, wylicza zdolność i pokazuje warunki kredytu na mieszkanie.

Z mojego punktu widzenia najważniejsza jest tu jedna rzecz: bank ma patrzeć nie tylko na to, czy rata „wchodzi” dziś, ale też na odporność kredytu na zmianę stóp procentowych, spadek wartości zabezpieczenia i słabszy miesiąc w domowym budżecie. Najmocniej widać to jednak w samej konstrukcji oferty, zwłaszcza w wyborze oprocentowania.

Jak zmienia ofertę kredytów hipotecznych

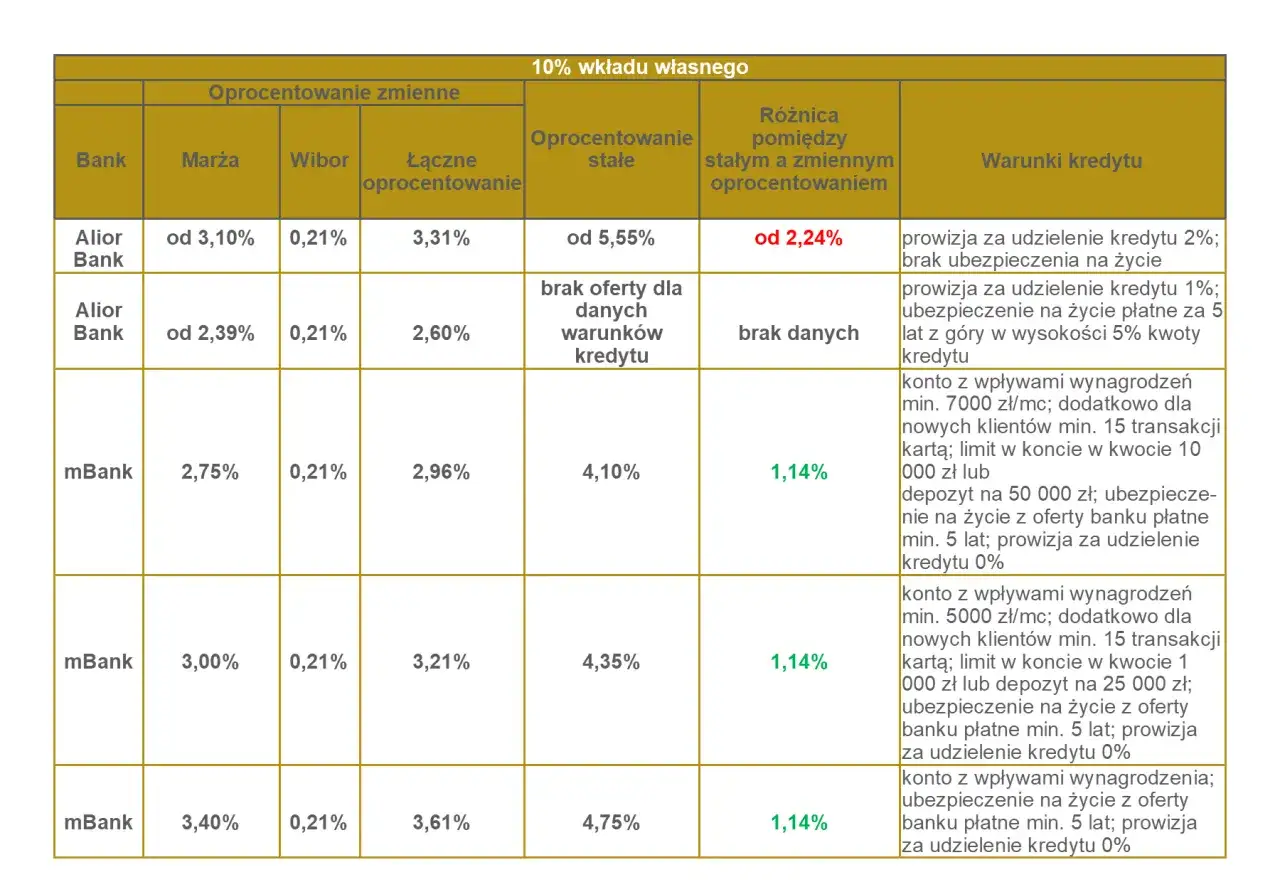

Najbardziej odczuwalna zmiana dotyczy oprocentowania. Bank powinien oferować klientom detalicznym kredyty zabezpieczone hipotecznie na nieruchomościach mieszkalnych także w wariancie ze stałą stopą lub okresowo stałą stopą procentową, a także umożliwiać zmianę z oprocentowania zmiennego na stałe albo okresowo stałe.

| Rodzaj oprocentowania | Co to oznacza | Najważniejszy praktyczny efekt |

|---|---|---|

| Zmienna stopa | Rata zależy od poziomu stóp i marży banku. | Może być korzystna przy spadkach, ale rośnie ryzyko wzrostu raty. |

| Stała stopa | Warunki odsetkowe są z góry ustalone na okres wskazany w umowie. | Zapewnia przewidywalność, ale zwykle nie jest najtańszą opcją startową. |

| Okresowo stała stopa | Oprocentowanie pozostaje niezmienne przez określony czas, po czym może zostać przeliczone. | Daje spokój w pierwszych latach, ale trzeba pilnować momentu odnowienia warunków. |

| Zmiana formuły | Bank powinien umożliwiać przejście z wariantu zmiennego na stały lub okresowo stały. | To ważne, jeśli sytuacja na rynku zmienia się szybciej niż domowy budżet. |

Ja traktuję stałą stopę jak kupno spokoju, a nie jak obietnicę najniższej ceny. Przy mieszkaniu liczy się nie tylko pierwsza rata, ale też to, co stanie się z nią po zakończeniu okresu stałego oprocentowania oraz ile zapłacisz, jeśli zechcesz nadpłacać albo spłacić kredyt wcześniej.

Właśnie dlatego przy porównywaniu ofert nie warto zatrzymywać się na reklamie. Za wyborem oprocentowania stoi bowiem jeszcze ostrzejsza ocena tego, czy naprawdę stać cię na taki kredyt przez cały okres spłaty.

Jak bank liczy zdolność kredytową

W rekomendacji S bank ma badać nie tylko bieżące dochody, ale też ich stabilność, podatność na spadek oraz wpływ wyższych stóp procentowych na budżet klienta. Kluczowy jest tutaj wskaźnik DStI, czyli relacja całkowitych rocznych kosztów obsługi zobowiązań do dochodu rozporządzalnego. Mówiąc prościej: bank sprawdza, ile z twojego dochodu „zjadają” raty i inne trwałe zobowiązania.

| Co bank sprawdza | Dlaczego to ma znaczenie | Efekt dla klienta |

|---|---|---|

| DStI | Przy dochodach nieprzekraczających przeciętnego poziomu wynagrodzeń bank zwraca szczególną uwagę przy poziomie powyżej 40%, a dla pozostałych klientów powyżej 50%. | Przekroczenie tych progów nie zamyka sprawy automatycznie, ale oznacza wyższe ryzyko i większą ostrożność banku. |

| Bufor dochodowy | Bank ma uwzględnić, że dochód może spaść, a koszty życia wzrosnąć. | Przy niestabilnych dochodach zdolność może być niższa, niż wynikałoby z prostego kalkulatora. |

| Ryzyko stopy procentowej | Rata może wzrosnąć po zmianie warunków rynkowych. | To ogranicza kwotę kredytu, jeśli budżet jest napięty już na starcie. |

| Horyzont spłaty | Jeśli okres spłaty ma być dłuższy niż 25 lat, bank w ocenie może przyjąć maksymalnie 25 lat. | To często obniża zdolność bardziej, niż oczekuje klient porównujący tylko realny harmonogram umowy. |

Rekomendacja S wskazuje też, że bank powinien rekomendować klientom detalicznym okres spłaty nie dłuższy niż 25 lat, choć maksymalny okres umowy może sięgać 35 lat. To ważna różnica: jedna rzecz to konstrukcja umowy, a druga to sposób, w jaki bank liczy bezpieczeństwo całego kredytu.

Jeśli dochody są nieregularne, nie oznacza to automatycznej odmowy. Oznacza raczej, że bank powinien ocenić, czy rata da się utrzymać regularnie, a nie tylko „na dobre miesiące”. Z praktycznego punktu widzenia to właśnie tu wiele osób po raz pierwszy widzi rozjazd między własnym odczuciem a oceną banku.

Za tą częścią rekomendacji stoi jedna prosta logika: kredyt hipoteczny ma być produktem długoterminowym, a nie chwilowo wygodnym. Drugi filar to zabezpieczenie, czyli wkład własny i wskaźnik LTV.

Wkład własny, LTV i realny budżet na mieszkanie

LTV, czyli stosunek kwoty kredytu do wartości nieruchomości, pokazuje, jak duża część mieszkania jest finansowana pieniędzmi banku. KNF wymaga, aby bank badał ten wskaźnik przed udzieleniem kredytu i monitorował go w trakcie spłaty. W praktyce to właśnie LTV przesądza, czy z twojego budżetu musi wyjść 20% wkładu własnego, czy bank dopuści konstrukcję z niższym wkładem, ale dodatkowym zabezpieczeniem.

| LTV | Jak to czytać | Co zwykle oznacza |

|---|---|---|

| 80% | Bank finansuje do 80% wartości nieruchomości. | Standardowo potrzebujesz około 20% wkładu własnego. |

| 90% | Bank finansuje do 90% wartości, ale tylko dla części ponad 80% musi być ustanowione dodatkowe zabezpieczenie. | W praktyce bywa to wariant z około 10% wkładu własnego, ale nie zawsze jest dostępny. |

Najczęstsza pułapka jest banalna: klient patrzy na cenę z ogłoszenia, a bank liczy od własnej wyceny nieruchomości. Jeśli operat szacunkowy wyjdzie niżej niż cena zakupu, realny wkład własny rośnie. To dlatego przy zakupie mieszkania nie warto zakładać, że wszystkie liczby z reklamy dewelopera lub portalu ogłoszeniowego przejdą bez korekty.

W części przypadków bank może też dopuścić wkład własny w formie programów wsparcia budownictwa mieszkaniowego, jeśli takie rozwiązanie wynika z przepisów i polityki banku. Przy kredytach wypłacanych w transzach wkład bywa wnoszony proporcjonalnie, ale to już detal techniczny, który trzeba sprawdzić w konkretnej umowie.

Jeśli miałbym wskazać praktyczny wniosek, powiedziałbym tak: wkład własny to nie tylko bariera wejścia, ale też bufor bezpieczeństwa. A kiedy budżet jest już zbudowany, pozostaje jeszcze jedno pytanie: jak czytać ofertę, żeby nie zgubić kosztów po drodze.

Jak czytać ofertę, żeby nie zgubić kosztów

Na papierze dwie hipoteki mogą wyglądać podobnie, ale po kilku latach różnica bywa ogromna. Jak podaje KNF, regulacje ostrożnościowe, w tym Rekomendacja S, nie wyznaczają wprost minimalnych ani maksymalnych kosztów kredytu, więc przy wyborze oferty trzeba patrzeć szerzej niż tylko na reklamowaną ratę startową.

- Sprawdź koszt wcześniejszej spłaty, zwłaszcza przy kredycie ze stałą albo okresowo stałą stopą. Jeśli planujesz nadpłaty, ten punkt może mieć większe znaczenie niż niewielka różnica w oprocentowaniu.

- Poproś o symulację po zakończeniu okresu stałego oprocentowania. To moment, w którym wiele osób orientuje się, że „tani” kredyt w pierwszych latach przestał być tani.

- Patrz na całkowity koszt kredytu, a nie tylko na pierwszą ratę. RRSO jest pomocne, ale przy hipotece nie zastąpi scenariusza spłaty na kilku etapach.

- Sprawdź produkty dodatkowe, takie jak konto, karta, ubezpieczenie czy obowiązkowa aktywność, bo one potrafią podnieść koszt bardziej, niż sugeruje sama marża.

- Porównaj warunki zmiany oprocentowania. Jeśli bank oferuje przejście z raty zmiennej na stałą, dobrze wiedzieć, kiedy i za ile to zrobi.

Gdy te liczby są już na stole, można przejść od teorii do decyzji zakupowej i sprawdzić, czy kredyt pasuje do mieszkania, które naprawdę chcesz kupić.

Jak przełożyć te zasady na bezpieczniejszy wybór mieszkania

Ja przy kredycie mieszkaniowym sprawdzam najpierw nie to, ile bank chce pożyczyć, ale ile pieniędzy zostaje mi po racie i po wszystkich kosztach utrzymania mieszkania. Dopiero potem patrzę na wysokość finansowania. Taki porządek jest prostszy niż liczenie „maksymalnej zdolności”, a zwykle daje lepszy wynik dla domowego budżetu.

- Poproś o symulację raty przy wyższym oprocentowaniu niż to z oferty, bo właśnie na takim teście najczęściej wychodzi prawdziwy margines bezpieczeństwa.

- Nie schodź z rezerwą do zera po wkładzie własnym i kosztach transakcyjnych. Mieszkanie kupuje się na lata, a nie na jedną ratę startową.

- Jeśli planujesz nadpłaty, sprawdź opłaty za wcześniejszą spłatę przed podpisaniem umowy, nie po fakcie.

- Gdy twoje dochody są nieregularne, wybieraj ofertę, która daje większy oddech w budżecie, nawet jeśli na start wygląda trochę drożej.

- Jeśli wycena nieruchomości może być niższa niż cena zakupu, policz ten wariant wcześniej, bo to on najczęściej przesuwa cały plan finansowy.

W praktyce najlepszy kredyt hipoteczny to nie ten z najładniejszą reklamą, ale ten, który wytrzyma zmianę stóp, gorszy miesiąc w pracy i niższą wycenę mieszkania. Jeśli podejdziesz do tego właśnie w ten sposób, zasady Rekomendacji S zaczną działać na twoją korzyść, a nie przeciwko twojemu budżetowi.