Najważniejsze różnice między obniżeniem raty a skróceniem okresu po nadpłacie

- Zmniejszenie raty poprawia bieżący budżet, ale zwykle daje mniejsze oszczędności odsetkowe.

- Skrócenie okresu najczęściej mocniej tnie całkowity koszt kredytu, bo szybciej spłacasz kapitał.

- Jeśli masz niestabilne dochody albo dopiero budujesz poduszkę finansową, niższa rata bywa bezpieczniejsza.

- Jeśli Twoje finanse są stabilne, a celem jest maksymalna redukcja kosztu kredytu, lepiej skrócić okres.

- Przed nadpłatą warto sprawdzić opłatę za wcześniejszą spłatę i to, jak bank rozlicza koszt kredytu po zmianie harmonogramu.

Jak działa nadpłata kredytu hipotecznego

Nadpłata to po prostu dodatkowa wpłata ponad standardową ratę. Ta kwota trafia na spłatę kapitału, czyli części, którą faktycznie pożyczyłeś od banku. Odsetki są liczone właśnie od pozostałego kapitału, więc im szybciej go obniżysz, tym mniej kosztuje Cię kredyt w kolejnych miesiącach.

W kredycie hipotecznym z ratami równymi, szczególnie na początku spłaty, większą część raty stanowią odsetki, a mniejszą kapitał. To ważne, bo nadpłata wykonana wcześnie zwykle daje lepszy efekt niż dokładnie ta sama kwota wpłacona pod koniec umowy.

Po nadpłacie bank może zareagować na dwa sposoby: obniżyć miesięczną ratę przy zachowaniu dotychczasowego terminu spłaty albo zostawić ratę na podobnym poziomie, ale skrócić czas kredytowania. I właśnie od tej decyzji zależy, czy bardziej poprawiasz płynność, czy realnie tniasz koszt kredytu. To naturalnie prowadzi do najważniejszego porównania.

Rata niższa czy okres krótszy

Jeśli patrzę wyłącznie na matematykę, skrócenie okresu prawie zawsze wygrywa pod względem oszczędności odsetkowych. Zmniejszenie raty daje natomiast więcej oddechu w miesięcznym budżecie. To nie są więc dwa „lepsze” i „gorsze” rozwiązania, tylko dwa różne cele.

| Kryterium | Zmniejszenie raty | Skrócenie okresu |

|---|---|---|

| Główny efekt | Niższe miesięczne obciążenie | Szybsze zamknięcie kredytu |

| Wpływ na budżet | Więcej elastyczności tu i teraz | Rata zostaje podobna, więc trzeba mieć stabilny cash flow |

| Oszczędność całkowita | Zwykle niższa | Zwykle wyższa |

| Ryzyko | Łatwo wydać zaoszczędzoną kwotę na bieżące potrzeby | Gorsza tolerancja na spadek dochodów |

| Kiedy ma sens | Gdy chcesz odciążyć domowy budżet | Gdy chcesz mocno ograniczyć koszt kredytu |

Ja zwykle upraszczam to do jednej zasady: jeśli zależy Ci na bezpieczeństwie finansowym, wybierz niższą ratę; jeśli masz stabilne dochody i chcesz szybciej pozbyć się zobowiązania, skracaj okres. To uczciwy kompromis między płynnością a oszczędnością. Na papierze wszystko wygląda podobnie, ale na liczbach różnica robi się bardzo wyraźna, więc warto ją zobaczyć w praktyce.

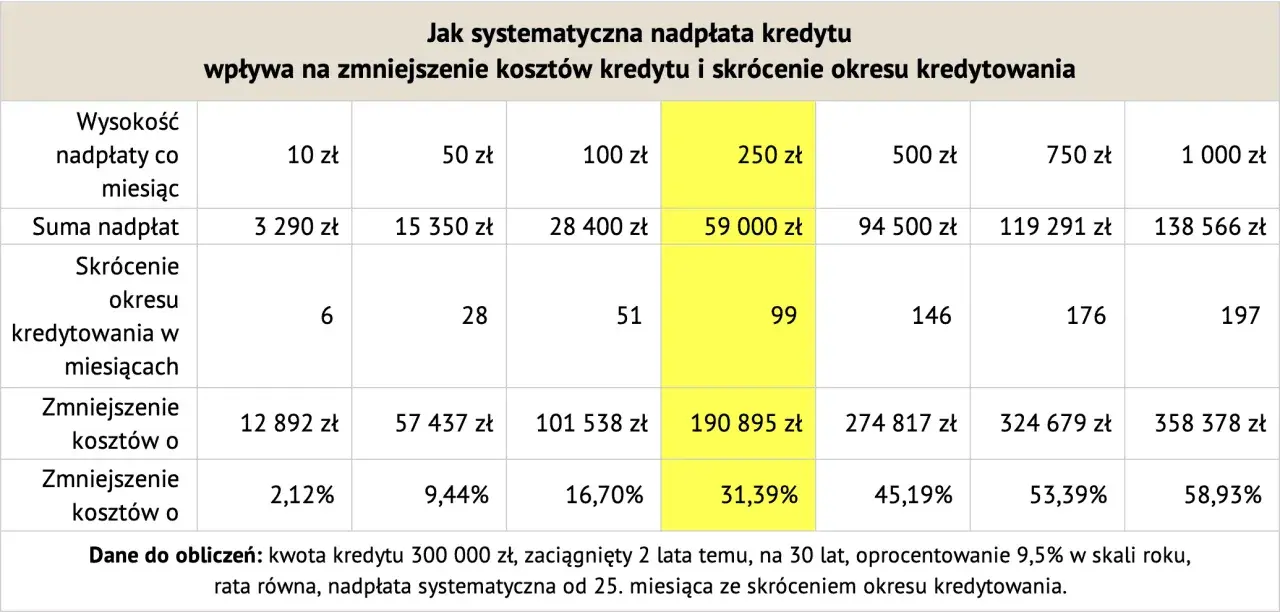

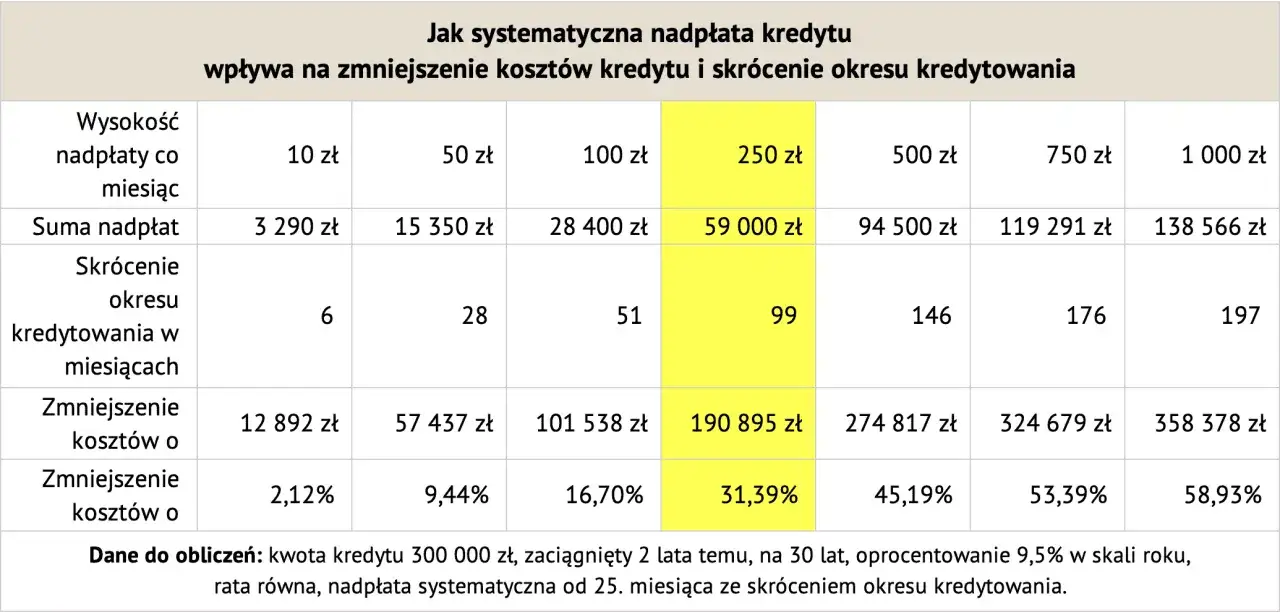

Ile można zyskać na obu wariantach

Weźmy prosty, poglądowy przykład: kredyt 400 000 zł, okres 25 lat, oprocentowanie 7,5 proc. rocznie i jednorazowa nadpłata 20 000 zł wykonana na początku spłaty. To nie jest prognoza rynku, tylko model pokazujący różnicę między wariantami.

| Wariant | Skutek po nadpłacie | Szacunkowy efekt |

|---|---|---|

| Zmniejszenie raty | Okres kredytu pozostaje bez zmian | Rata spada z ok. 2 956 zł do ok. 2 808 zł, a oszczędność odsetkowa wynosi ok. 24 300 zł |

| Skrócenie okresu | Rata pozostaje zbliżona do pierwotnej | Kredyt kończy się po ok. 261 miesiącach zamiast 300, czyli szybciej o ok. 39 miesięcy, a oszczędność odsetkowa wynosi ok. 94 900 zł |

Co sprawdzić w umowie przed nadpłatą

Jak przypomina UOKiK, przy kredycie hipotecznym ze zmiennym oprocentowaniem bank może pobrać rekompensatę za wcześniejszą spłatę tylko w pierwszych 36 miesiącach od zawarcia umowy i tylko w granicach ustawowych. To oznacza, że przed przelewem trzeba sprawdzić nie tylko saldo kredytu, ale też tabelę opłat i prowizji.

W praktyce warto zweryfikować pięć rzeczy:

- czy bank pobiera opłatę za częściową wcześniejszą spłatę i w jakim okresie,

- czy nadpłata wymaga zwykłej dyspozycji, czy także aneksu do umowy,

- jak bank przelicza harmonogram po nadpłacie i od kiedy liczy niższe odsetki,

- czy po skróceniu okresu przysługuje proporcjonalne obniżenie kosztów kredytu,

- czy w kredycie są dodatkowe produkty powiązane z okresem spłaty, na przykład ubezpieczenie, które też trzeba rozliczyć.

Rzecznik Finansowy zwraca uwagę, że przy wcześniejszej spłacie bank powinien obniżyć koszty przypadające na skrócony okres umowy. W praktyce oznacza to, że zwrot lub korekta nie dotyczy wyłącznie odsetek, ale także innych kosztów zależnych od czasu trwania kredytu, choć nie każdego składnika w identycznym zakresie. Tego nie warto zgadywać z pamięci, bo dobrze przeczytana umowa potrafi oszczędzić nie tylko pieniądze, ale i nerwy. Gdy warunki są jasne, można już sensownie ocenić, kiedy niższa rata jest lepsza od szybszej spłaty.

Kiedy niższa rata będzie lepsza od szybszej spłaty

Niższa rata ma największy sens wtedy, gdy bezpieczeństwo budżetu jest dla Ciebie ważniejsze niż maksymalna oszczędność odsetkowa. Ja widzę to szczególnie często u osób, które mają nieregularne dochody, pracują na B2B, spodziewają się większych wydatków albo po prostu chcą mieć solidniejszy margines na nieprzewidziane sytuacje.W praktyce niższa rata bywa rozsądniejsza, gdy:

- dopiero budujesz poduszkę finansową i nie chcesz jej uszczuplać nadpłatą,

- masz w planie remont, zmianę auta, dziecko albo inny duży wydatek,

- obawiasz się, że obecna rata przy mniejszych dochodach byłaby zbyt ciasna,

- wolisz mieć elastyczność niż maksymalnie przyspieszać spłatę,

- chcesz nadpłacać regularnie, ale bez presji utrzymywania bardzo wysokiej raty.

To rozwiązanie nie jest „gorsze”. Po prostu realizuje inny cel. Czasem sam doradzam taki ruch jako etap przejściowy: najpierw obniżyć ratę, ustabilizować budżet, a dopiero później wrócić do strategii skracania okresu. Dzięki temu nadpłata nie staje się finansowym hamulcem, tylko narzędziem do lepszego zarządzania gotówką. Skoro decyzja zależy od sytuacji, warto też wiedzieć, jakich błędów nie popełniać przy samej nadpłacie.

Najczęstsze błędy przy nadpłacaniu kredytu

Największy błąd, jaki widzę, to nadpłacanie kredytu bez wcześniejszego zabezpieczenia podstawowych rezerw. Jeśli po przelewie zostajesz bez poduszki finansowej, to formalnie zmniejszasz dług, ale praktycznie zwiększasz stres. Drugi błąd jest bardziej podstępny: ludzie wybierają niższą ratę, choć tak naprawdę chcieli oszczędzić na odsetkach, a zaoszczędzona kwota po prostu rozpływa się w codziennych wydatkach.

Do typowych potknięć należą też:

- nadpłata bez sprawdzenia, czy bank pobierze opłatę za wcześniejszą spłatę,

- brak porównania nadpłaty z innymi drogimi długami, które mogą kosztować więcej niż hipoteka,

- zbyt rzadkie, przypadkowe nadpłaty bez konsekwentnego planu,

- przeświadczenie, że każda nadpłata automatycznie skróci okres kredytu,

- brak kontroli, czy bank poprawnie przeliczył harmonogram i odsetki.

Jest jeszcze jeden praktyczny detal: najlepiej nadpłacać wtedy, gdy masz już odłożone pieniądze na najbliższe miesiące, a nie kosztem rachunków i rezerwy awaryjnej. W przeciwnym razie nadpłata działa dobrze tylko na papierze. Gdy unikasz tych błędów, wybór między niższą ratą a skróceniem okresu staje się dużo prostszy i bardziej świadomy.

Co wybrałbym przy kredycie hipotecznym w praktyce

Jeśli celem jest maksymalna oszczędność, ja wybieram skrócenie okresu. Jeśli priorytetem jest spokój i większy margines w budżecie, na jakiś czas wolę niższą ratę. Najzdrowszy wariant w dłuższym terminie bywa mieszany: najpierw poprawić płynność, potem przejść na szybsze zamykanie kredytu, gdy dochody są stabilne i poduszka finansowa już istnieje.

Najkrócej rzecz ujmując: nadpłata kredytu działa najlepiej wtedy, gdy nie tylko masz wolne środki, ale też jasno wiesz, jaki efekt chcesz osiągnąć. Sama nadpłata jest dobrym ruchem, ale dopiero wybór między ratą a okresem decyduje, czy poprawiasz komfort miesięczny, czy realnie tną koszt całego kredytu.