Najważniejsze rzeczy do zapamiętania

- Na początku czerwca 2026 r. stopa referencyjna NBP wynosiła 3,75%, ale sama decyzja banku centralnego nie zmienia raty w tej samej chwili.

- W kredycie zmiennym rata reaguje na wskaźnik referencyjny i marżę banku, a w okresowo stałym pozostaje bez zmian przez czas obowiązywania stałej stopy.

- Przy kredycie 400 tys. zł na 25 lat obniżka oprocentowania o 0,25 p.p. daje około 60 zł mniej w miesięcznej racie.

- Na koszt kredytu wpływają też prowizja, ubezpieczenie, warunki promocyjne, wkład własny i harmonogram aktualizacji oprocentowania.

- Najrozsądniej liczyć ratę nie tylko w dzisiejszym scenariuszu, ale też przy wyższych stopach i słabszym miesiącu w budżecie.

Jak decyzje NBP przekładają się na ratę kredytu

Najważniejsze jest to, że NBP nie ustala twojej raty wprost. Ustala warunki pieniądza w gospodarce, a bank przekłada je na wskaźnik w umowie i własną marżę. Na początku czerwca 2026 r. stopa referencyjna NBP wynosiła 3,75%, ale to był dopiero punkt wyjścia, a nie końcowy koszt kredytu.

W praktyce można to rozpisać bardzo prosto:

| Poziom | Co oznacza | Wpływ na ratę |

|---|---|---|

| Stopa referencyjna NBP | Cena pieniądza w gospodarce | Uruchamia zmianę warunków na rynku |

| Wskaźnik referencyjny w umowie | Zmienna część oprocentowania kredytu | Podnosi lub obniża odsetki po aktualizacji |

| Marża banku | Stały zarobek banku zapisany w umowie | Zwykle nie zmienia się sama z decyzją RPP |

| Rata | Suma kapitału i odsetek | Rośnie albo spada po przeliczeniu oprocentowania |

Na tym etapie łatwo popełnić błąd: wiele osób zakłada, że jeden ruch RPP automatycznie oznacza taką samą zmianę raty. Tak nie działa mechanizm kredytu. Wpływ jest pośredni, a wysokość finalnej raty zależy jeszcze od konstrukcji umowy, okresu aktualizacji i warunków konkretnego banku. I właśnie dlatego sama decyzja banku centralnego to dopiero początek historii, nie jej finał.

Dlaczego obniżka nie trafia do raty od razu

Tu najczęściej pojawia się rozczarowanie. Kredytobiorca słyszy o obniżce stóp, a rata jeszcze przez jakiś czas stoi w miejscu. To normalne, bo bank przelicza oprocentowanie w terminach zapisanych w umowie, a czasem bierze też wskaźnik z konkretnego dnia rozliczeniowego.

W praktyce opóźnienie wynika z kilku rzeczy:

- Okres aktualizacji oprocentowania bywa kwartalny albo półroczny, więc zmiana nie działa z dnia na dzień.

- Bank stosuje wskaźnik z ustalonego momentu, a nie z każdego dnia po decyzji RPP.

- Marża pozostaje stała, więc nawet po obniżce stóp rata nie spadnie o pełną skalę ruchu banku centralnego.

- Przy oprocentowaniu stałym rata nie reaguje na bieżące decyzje przez cały okres stałości.

W efekcie obniżka może być odczuwalna dopiero po kilku tygodniach, a czasem po kilku miesiącach. Z kolei podwyżka działa podobnie, tylko kierunek jest gorszy dla domowego budżetu. To właśnie klasyczne ryzyko stopy procentowej, czyli ryzyko, że koszt długu wzrośnie szybciej niż twoje dochody.

Skoro tak, warto spokojnie porównać dwa modele oprocentowania, zamiast patrzeć wyłącznie na dzisiejszy poziom raty.

Stała czy zmienna stopa daje większy spokój

Tu nie ma odpowiedzi uniwersalnej. Ja patrzę przede wszystkim na dwa pytania: czy mam bufor w budżecie i czy wolę przewidywalność, nawet kosztem mniejszej szansy na korzystanie z obniżek. To zwykle prowadzi do całkiem praktycznej decyzji.

| Kryterium | Stopa zmienna | Stopa stała lub okresowo stała |

|---|---|---|

| Reakcja na ruch stóp | Tak, po aktualizacji wskaźnika | Nie w trakcie okresu stałości |

| Przewidywalność budżetu | Niższa | Wyższa |

| Korzyść z obniżek | Pełna | Brak w czasie obowiązywania stałej stopy |

| Ryzyko wzrostu raty | Większe | Ograniczone |

| Dla kogo | Dla osób z zapasem i akceptacją wahań | Dla osób, które wolą spokojny cash flow |

Ja robię prosty test: czy rata po wzroście o 0,5-1 p.p. nadal mieści się w budżecie bez wywracania innych wydatków. Jeśli odpowiedź brzmi „nie”, przewaga stałej stopy jest dla mnie bardzo konkretna. Jeśli odpowiedź brzmi „tak”, zmienna stopa może mieć sens, ale tylko przy świadomie zbudowanej poduszce bezpieczeństwa.

Na końcu i tak liczy się nie deklaracja banku, tylko to, czy budżet przeżyje gorszy kwartał bez nerwowych cięć.

Co jeszcze podbija albo obniża koszt kredytu

Decyzja banku centralnego wpływa na koszt finansowania, ale nie jest jedynym czynnikiem. Dwie osoby mogą brać kredyt w tym samym czasie i płacić zupełnie różne kwoty, jeśli różni je marża, wkład własny albo warunki promocyjne. Z mojego punktu widzenia to właśnie ten fragment najczęściej umyka uwadze.

| Element | Jak wpływa na koszt | Co sprawdzić |

|---|---|---|

| Marża banku | Dodaje stały składnik do oprocentowania | Czy jest warunkowa, czy zależy od konta, wpływów lub karty |

| Prowizja i ubezpieczenie | Podnoszą koszt startowy i często „ukrywają” promocję | RRSO, opłaty jednorazowe i obowiązkowe dodatki |

| Wkład własny | Im niższy, tym bank zwykle ostrożniej wycenia ryzyko | Jakie LTV przyjmuje oferta i czy warto dołożyć więcej środków |

| Rodzaj oprocentowania | Decyduje, czy korzystasz z obniżek od razu | Stała czy zmienna stopa i na jak długo |

| Harmonogram aktualizacji | Pokazuje, kiedy rata faktycznie ruszy w górę albo w dół | Okres przeszacowania i dzień ustalenia wskaźnika |

Najwięcej osób patrzy na pierwszą ratę, a nie na cały pakiet warunków. To błąd. Niska stopa promocyjna bywa po prostu ceną za konto, kartę, wpływ wynagrodzenia albo ubezpieczenie. Jeśli tych warunków nie spełnisz, realny koszt kredytu rośnie szybciej, niż sugeruje reklama.

W praktyce opłaca się porównywać nie tylko oprocentowanie nominalne, ale też pełny koszt finansowania. Dopiero wtedy widać, czy obniżka stóp rzeczywiście poprawia sytuację, czy tylko częściowo maskuje inne opłaty.

Ile zmiana stóp kosztuje w miesięcznej racie

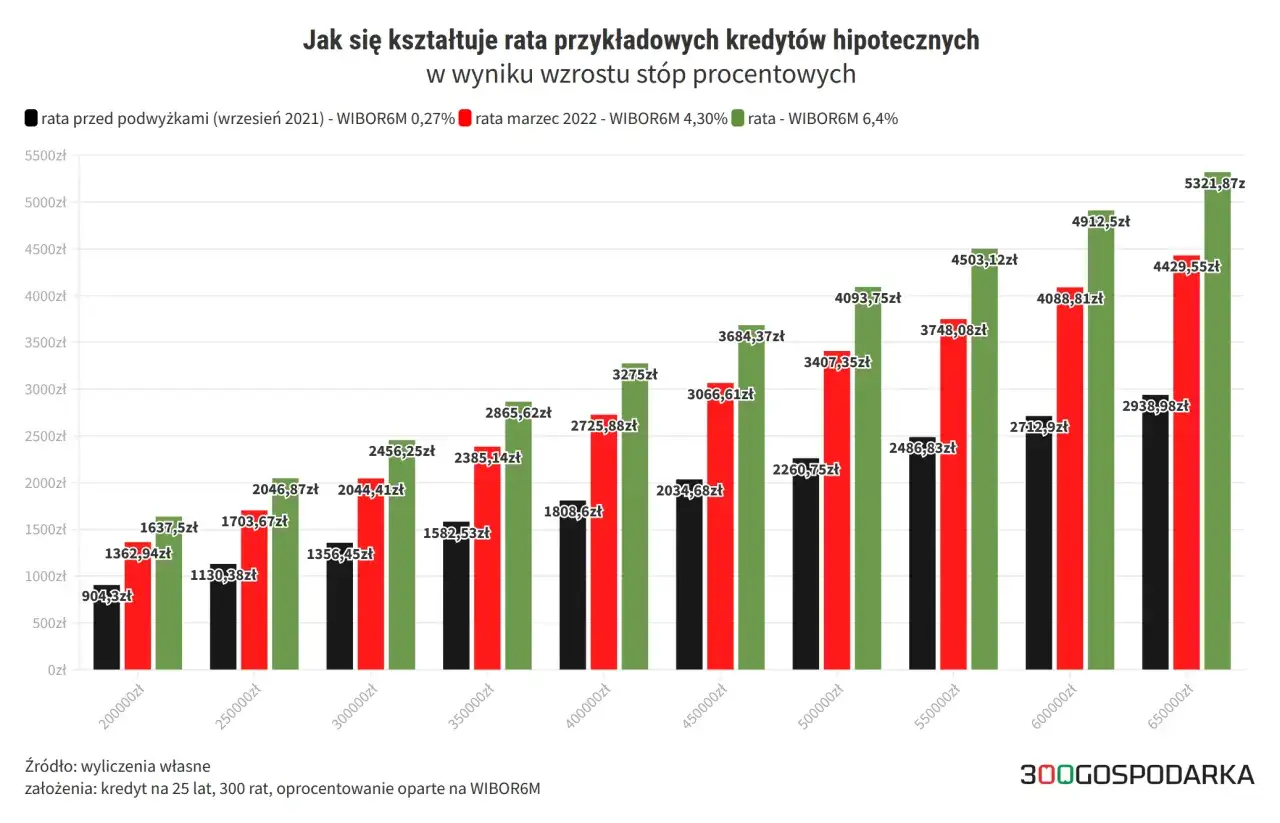

Żeby nie zostać przy abstrakcji, policzmy to na prostym przykładzie. Przy kredycie 400 tys. zł na 25 lat i raty równej różnica między 6,00% a 5,75% to około 61 zł miesięcznie. To nie jest kwota, która sama uratuje budżet, ale w skali roku robi już zauważalną różnicę.

| Oprocentowanie | Rata przy 400 tys. zł na 25 lat |

|---|---|

| 6,25% | około 2 639 zł |

| 6,00% | około 2 577 zł |

| 5,75% | około 2 516 zł |

| 5,50% | około 2 456 zł |

W takim układzie każda obniżka o 0,25 p.p. daje mniej więcej 60 zł mniej w miesiącu, a 0,5 p.p. to około 120 zł. Przy wyższej kwocie kredytu efekt rośnie proporcjonalnie, więc dla 500 tys. zł różnice są już wyraźniejsze. Właśnie dlatego osoby z dużą hipoteką odczuwają decyzje NBP szybciej i mocniej niż ci, którzy mają niewielkie saldo zadłużenia.

To dobry moment, żeby przejść od liczb do praktyki budżetowej, bo sam spadek raty nie rozwiązuje wszystkiego.

Jak przygotować budżet na gorszy scenariusz

Najbardziej praktyczna część całej układanki zaczyna się wtedy, gdy zamiast pytać „ile wyniesie rata dziś?”, pytasz „czy mój budżet wytrzyma mniej korzystny scenariusz?”. Ja robię tu prosty test, który dobrze oddziela zdrową ostrożność od życzeniowego myślenia.

- Liczyłembym ratę nie tylko w aktualnym wariancie, ale też przy wzroście oprocentowania o 0,5 p.p. i 1 p.p.

- Odkładałbym poduszkę finansową przynajmniej na kilka miesięcznych rat, a przy napiętym budżecie nawet na więcej.

- Nie opierałbym decyzji na pierwszej racie promocyjnej, bo po zakończeniu promocji koszt może wzrosnąć.

- Sprawdziłbym warunki dodatkowe: konto, kartę, wpływ wynagrodzenia, ubezpieczenie i ewentualne opłaty za brak spełnienia wymogów.

- Jeśli mam nadwyżki, rozważyłbym nadpłatę kapitału, bo to ogranicza przyszłe odsetki.

Nadpłata to po prostu wcześniejsze spłacenie części kapitału. Nie brzmi efektownie, ale w dłuższym horyzoncie często działa lepiej niż trzymanie pieniędzy na nisko oprocentowanym koncie. Oczywiście sens takiego ruchu zależy od warunków w umowie i od tego, czy nie zjada cię brak płynności. Nie chodzi o to, żeby wszystko oddać bankowi wcześniej, tylko o to, by kredyt nie przejął sterów nad domowym budżetem.

Jeśli rata działa tylko przy idealnym poziomie stóp, oferta jest zbyt krucha. Lepiej mieć plan na wariant mniej wygodny niż liczyć, że rynek sam załatwi sprawę.

Trzy liczby, które sprawdzam przed podpisaniem umowy

Przed decyzją o hipotece nie goniłbym za najniższą reklamowaną ratą. Ja sprawdzam trzy liczby, bo one najczęściej mówią więcej niż hasła marketingowe:

- Jaka jest marża i jaki wskaźnik referencyjny stoi za oprocentowaniem.

- Kiedy bank przelicza ratę i po jakim okresie zmiana naprawdę wejdzie w życie.

- Ile wynosi rata w scenariuszu wyższym o 1 p.p., a nie tylko w wersji startowej.

Jeśli dwie oferty różnią się pozornie niewiele, ale jedna ma cięższe warunki dodatkowe, całkowity koszt potrafi odjechać bardziej, niż wygląda to na papierze. Dlatego patrzę na kredyt jak na zestaw decyzji, a nie pojedynczy procent. Dzisiejsza rata ma się mieścić w budżecie, ale jutrzejsza nie może go wywracać.

To właśnie ta zasada najlepiej porządkuje temat: decyzje NBP są ważne, ale dopiero w połączeniu z marżą, typem oprocentowania i twoją odpornością budżetu pokazują, ile naprawdę kosztuje mieszkanie na kredyt.