Najważniejsze rzeczy, które trzeba wiedzieć przed zmianą banku

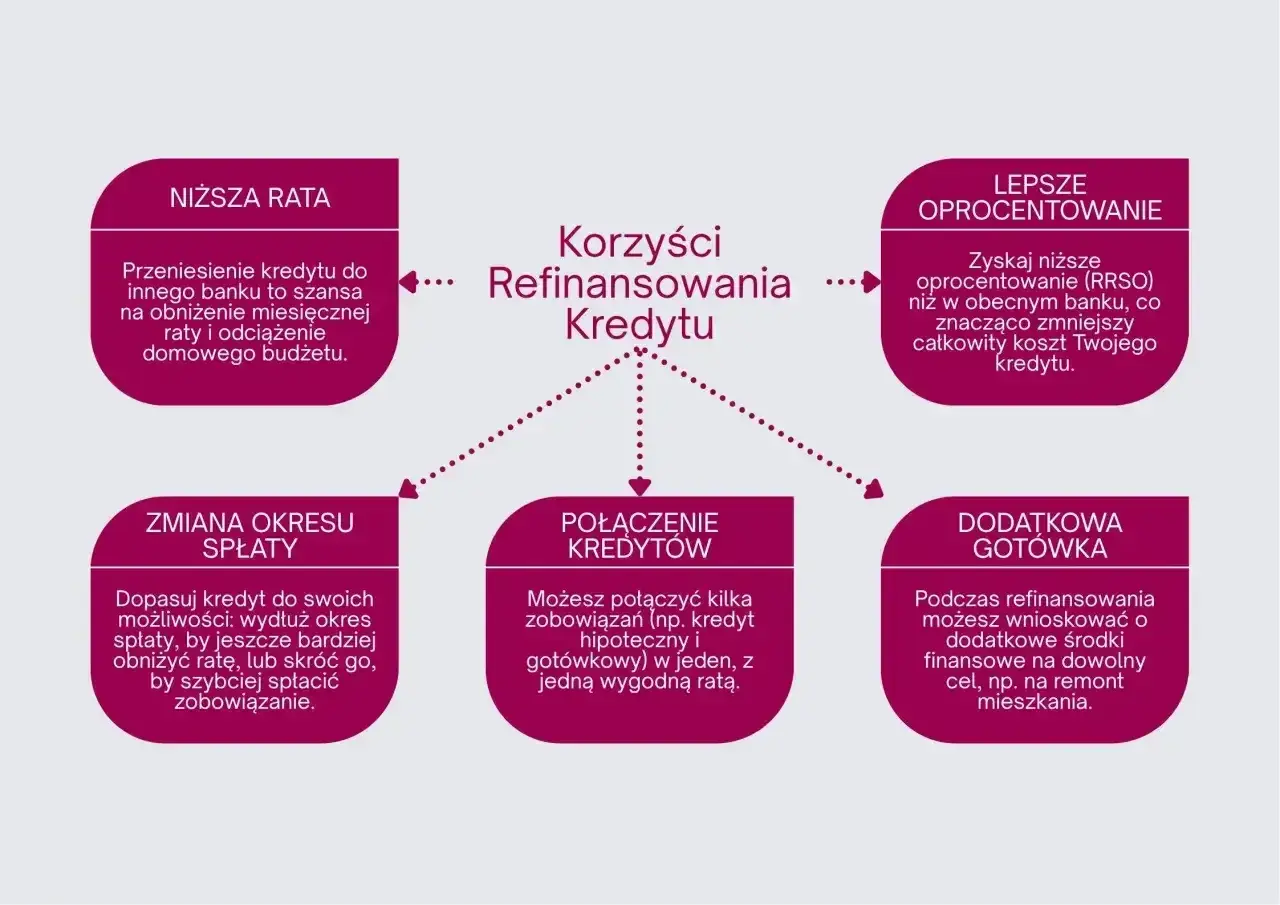

- Najczęściej opłaca się wtedy, gdy nowa oferta daje wyraźnie niższą ratę albo lepszą stopę procentową, a do spłaty zostało jeszcze sporo czasu.

- Na wynik wpływają nie tylko odsetki, ale też prowizja, wycena nieruchomości, opłaty sądowe i ewentualna rekompensata za wcześniejszą spłatę.

- Sama niższa rata nie wystarczy jako argument. Liczy się oszczędność netto po odjęciu wszystkich kosztów wejścia.

- Przy starych umowach i niskiej różnicy w oprocentowaniu przeniesienie kredytu bywa po prostu nieopłacalne.

- Jeśli nowy bank wymaga drogich dodatków, dobra oferta na papierze może stracić sens w praktyce.

Kiedy przeniesienie kredytu naprawdę ma sens

Ja patrzę na taki ruch jak na mały projekt finansowy: najpierw liczby, potem podpis. Największy sens ma wtedy, gdy zmienia się coś istotnego po Twojej stronie albo po stronie rynku: spada oprocentowanie, rośnie wartość mieszkania, poprawia się Twoja zdolność kredytowa albo chcesz przejść ze zmiennej stopy na bardziej przewidywalną ratę.| Sytuacja | Co to zwykle oznacza | Wniosek |

|---|---|---|

| Masz wysoką marżę lub niekorzystne oprocentowanie | Rynek mógł dać lepsze warunki niż te sprzed kilku lat | Warto sprawdzić oferty konkurencji |

| Do spłaty zostało jeszcze dużo kapitału | Oszczędność na odsetkach ma jeszcze czas się zbudować | Szansa na realny zwrot kosztów jest większa |

| Wzrosły Twoje dochody | Bank może ocenić Cię jako mniej ryzykownego klienta | Możesz negocjować lepsze warunki |

| Wartość mieszkania poszła w górę | Spada relacja długu do wartości nieruchomości, czyli LTV | Nowy bank może zaproponować korzystniejszą marżę |

| Chcesz zmienić ratę zmienną na stałą | Najważniejsza staje się przewidywalność budżetu | To ma sens, jeśli nie gonisz tylko za najniższą ratą |

| Masz kilka zobowiązań zabezpieczonych hipoteką | Można uporządkować strukturę spłat | Czasem da się zejść do jednej, niższej raty |

Jeśli żadna z tych przewag nie występuje, zwykle lepiej zostać przy obecnej umowie i skupić się na nadpłacie. Wtedy kolejne pytanie brzmi już nie „czy zmieniać bank”, ale „czy nowa oferta rzeczywiście zwróci się na liczbach”.

Jak wygląda refinansowanie kredytu hipotecznego krok po kroku

Jak podaje ING, przy przenoszeniu kredytu kwota nowego finansowania wynika z salda starego zobowiązania, bieżących odsetek i ewentualnej rekompensaty za wcześniejszą spłatę. To ważne, bo wiele osób myśli tylko o nowej racie, a nie o tym, co dokładnie trzeba zamknąć po drodze.

- Sprawdzasz obecną umowę - patrzysz na oprocentowanie, okres spłaty, saldo zadłużenia i zapis o wcześniejszej spłacie.

- Porównujesz oferty - liczysz nie tylko ratę, ale też całkowity koszt i czas zwrotu kosztów wejścia.

- Składasz wniosek do nowego banku - dołączasz dokumenty o dochodach, nieruchomości i aktualnym zadłużeniu.

- Czekasz na decyzję kredytową - bank ocenia zdolność kredytową, stan księgi wieczystej i wartość mieszkania.

- Podpisujesz nową umowę - środki z nowego kredytu idą na spłatę starego zobowiązania.

- Porządkujesz księgę wieczystą - nowy bank wpisuje swoją hipotekę, a stara jest wykreślana.

W praktyce całość trwa zwykle od kilku tygodni do około 2-3 miesięcy. Najczęściej czas wydłuża nie sam bank, tylko wycena nieruchomości, kompletowanie papierów i formalności w księdze wieczystej. Jeśli chcesz spokojnie przejść przez ten proces, trzeba od początku założyć, że to nie jest operacja „na jutro”.

Jakie koszty trzeba doliczyć

Według Gov.pl, sam podatek PCC od ustanowienia hipoteki to 19 zł, ale w realnym budżecie to zwykle drobiazg. Większe znaczenie mają opłata sądowa, wycena nieruchomości, ewentualna rekompensata dla starego banku i warunki dodatkowe w nowej ofercie.

| Koszt | Typowe widełki | Kiedy się pojawia | Co sprawdzić |

|---|---|---|---|

| PCC od ustanowienia hipoteki | 19 zł | Przy nowym zabezpieczeniu | Kto składa deklarację i w jakim terminie |

| Wpis hipoteki do księgi wieczystej | 200 zł | Po uruchomieniu nowego kredytu | Czy bank pobiera to od Ciebie, czy bierze na siebie |

| Wykreślenie starej hipoteki | 100 zł | Po spłacie poprzedniego kredytu | Czy dostaniesz zgodę banku bez dodatkowej opłaty |

| Wycena nieruchomości | Około 300-1000+ zł | Prawie zawsze | Czy bank ma własną wycenę, czy wymaga operatu |

| Prowizja za udzielenie nowego kredytu | 0-3% kwoty kredytu | Zależnie od promocji | Jakie warunki trzeba spełnić, by utrzymać 0% |

| Rekompensata za wcześniejszą spłatę | Zależna od umowy | Gdy stary bank ma takie prawo | Jak długo obowiązuje i jak jest liczona |

| Ubezpieczenie, konto, karta | Od 0 zł do kilkuset zł rocznie | Gdy są warunkiem promocji | Czy to wymóg, czy tylko opcja do obniżenia marży |

Warto pamiętać o jednej rzeczy: przy kredycie ze zmienną stopą bank może pobierać rekompensatę za wcześniejszą spłatę tylko przez pierwsze 36 miesięcy od uruchomienia, a jej limit bywa zapisany w umowie i w przepisach. Przy stałej stopie sprawa jest bardziej zależna od konstrukcji konkretnej oferty, więc tu nigdy nie zakładam z góry, że wyjście będzie bezkosztowe. To właśnie te detale decydują, czy oszczędność zostaje w kieszeni, czy znika po drodze.

Jak policzyć, czy zmiana banku się opłaci

Ja zawsze liczę to w prostym układzie: miesięczna oszczędność x liczba miesięcy do końca spłaty - koszty wejścia = wynik netto. Jeśli wynik jest dodatni dopiero po kilku latach, a kredyt ma już sporo spłaconego kapitału, to najczęściej sygnał ostrzegawczy. Im bliżej końca umowy, tym trudniej „odrobić” koszty przeniesienia.

| Przykład | Wartość |

|---|---|

| Saldo kredytu | 400 000 zł |

| Okres do końca spłaty | 20 lat |

| Rata przy 7,5% | Około 3222 zł |

| Rata przy 6,5% | Około 2982 zł |

| Różnica miesięczna | Około 240 zł |

| Koszt wejścia | 3000 zł |

| Przybliżony czas zwrotu | Około 13 miesięcy |

To nadal uproszczenie, ale bardzo użyteczne. Jeśli przy takiej samej kwocie kredytu różnica w oprocentowaniu spadnie tylko o 0,5 p.p., oszczędność miesięczna będzie dużo mniejsza i zwrot wydłuży się nawet do dwóch lat albo więcej. Dlatego ja nie zaczynam od pytania „czy rata spadnie?”, tylko „po ilu miesiącach wrócą mi koszty wejścia?”.

Jakie dokumenty i warunki sprawdza nowy bank

Nowy bank nie patrzy wyłącznie na wysokość raty. Sprawdza też, czy Twoja sytuacja finansowa, nieruchomość i księga wieczysta pozwalają bezpiecznie przejąć zabezpieczenie. Ja zwracam uwagę na to szczególnie, bo właśnie tu najczęściej okazuje się, że oferta promocyjna była dobra tylko w reklamie.

| Element | Dlaczego ma znaczenie |

|---|---|

| Zaświadczenie o dochodach lub wyciągi z konta | Bank ocenia zdolność kredytową i stabilność wpływów |

| Umowa i harmonogram obecnego kredytu | Potrzebne jest saldo zadłużenia i warunki wcześniejszej spłaty |

| Numer księgi wieczystej | Bank sprawdza wpisy, obciążenia i stan zabezpieczenia |

| Wycena nieruchomości | Od niej zależy LTV, czyli relacja długu do wartości mieszkania |

| Dokument tożsamości i dane osobowe | Standardowa identyfikacja klienta i weryfikacja formalna |

| Ubezpieczenie nieruchomości | Często jest wymagane jako zabezpieczenie dodatkowe |

Jeśli wartość mieszkania wzrosła od czasu zakupu, LTV spada i to często pomaga w negocjacjach. Z kolei słaba historia spłat, zastrzeżony PESEL albo niejasny stan księgi wieczystej potrafią zablokować sprawę albo pogorszyć warunki. W praktyce bank chce widzieć nie tylko to, że ratę da się płacić, ale też że zabezpieczenie naprawdę daje mu komfort.

Przeniesienie kredytu czy negocjacja z obecnym bankiem

Ja zwykle zaczynam od rozmowy z obecnym bankiem. To najtańszy test rynku: jeśli instytucja, która już Cię zna, potrafi zejść z marży albo obniżyć koszty bez dodatkowej papierologii, oszczędzasz czas i opłaty. Dopiero gdy odpowiedź jest słaba, porównuję to z ofertą konkurencji.

| Opcja | Plusy | Minusy | Kiedy wybrać |

|---|---|---|---|

| Negocjacja w obecnym banku | Szybciej, mniej formalności, bez przenoszenia hipoteki | Bank nie zawsze daje najlepszą możliwą cenę | Gdy różnica w ofercie jest niewielka |

| Zmiana banku | Większa szansa na realnie lepsze warunki i lepszą stopę | Wycena, sąd, dokumenty i czas | Gdy oszczędność netto jest wyraźna |

| Nadpłata obecnego kredytu | Obniża odsetki i skraca okres spłaty | Nie zmienia marży ani konstrukcji umowy | Gdy masz nadwyżki gotówki, ale nie chcesz zmieniać banku |

Najlepsza decyzja nie zawsze oznacza zmianę banku. Czasem wystarczy dobra rozmowa z obecnym kredytodawcą, a czasem tylko przeniesienie do konkurencji daje efekt, który naprawdę czuć w budżecie. Ważne, żeby nie wybierać najprostszego rozwiązania, tylko to, które zostawia Ci najwięcej pieniędzy po wszystkich kosztach.

Najczęstsze błędy, przez które zysk znika

W takich sprawach najwięcej kosztują drobne przeoczenia. Jedno niedopatrzenie potrafi zjeść całą korzyść z niższego oprocentowania, dlatego ja zawsze sprawdzam kilka punktów dwa razy.

- Patrzenie tylko na ratę - niższa rata wygląda dobrze, ale bez kosztów wejścia nie mówi jeszcze nic o opłacalności.

- Ignorowanie rekompensaty za wcześniejszą spłatę - szczególnie przy kredytach ze zmienną stopą w pierwszych 36 miesiącach.

- Zgoda na pakiet produktów dodatkowych - konto, karta, ubezpieczenie albo wpływ wynagrodzenia mogą podnieść realny koszt kredytu.

- Wydłużenie okresu spłaty tylko po to, by obniżyć ratę - budżet odetchnie dziś, ale całkowity koszt urośnie.

- Przenoszenie kredytu zbyt późno - jeśli zostało mało kapitału do spłaty, oszczędności zwykle są zbyt małe, by pokryć koszty operacji.

- Brak porównania RRSO - Rzeczywista Roczna Stopa Oprocentowania pokazuje pełniejszy obraz niż sama stopa nominalna.

Jeśli wytniesz te pułapki, decyzja robi się dużo prostsza. Zostaje już tylko ostatni test: czy nowa oferta broni się nie na plakacie reklamowym, ale w Twoim własnym rachunku.

Ostatni test, który robię przed podpisaniem umowy

Przed podpisaniem nowej umowy sprawdzam trzy liczby: nową ratę, całkowity koszt wejścia i czas zwrotu. Dla mnie zdrowy wynik to taki, w którym oszczędność zwraca się w 12-24 miesiące. Gdy trzeba czekać dłużej niż 36 miesięcy, decyzja robi się dużo mniej oczywista.

Jeżeli oferta jest lepsza tylko pod warunkiem zakupu drogich dodatków, to nie jest tak dobra, jak wygląda na pierwszy rzut oka. Jeśli natomiast obniża koszt kredytu bez zbędnych warunków, a mieszkanie nadal będzie dobrze zabezpieczone, przeniesienie kredytu ma sens i może realnie odciążyć domowy budżet. W kredycie hipotecznym to właśnie taki chłodny rachunek zwykle daje najlepszy efekt.